You might also like

- EspañolDocument5 pagesEspañolJulio HubNo ratings yet

- Contratos CivilesDocument9 pagesContratos CivilesRonald GonzalezNo ratings yet

- Las facultades discrecionales de la autoridad fiscalFrom EverandLas facultades discrecionales de la autoridad fiscalRating: 5 out of 5 stars5/5 (1)

- Contribuciones Federales y EststalesDocument43 pagesContribuciones Federales y EststalesHasan MahmoudNo ratings yet

- Act 4 AuditoriasDocument5 pagesAct 4 AuditoriasKaren LCNo ratings yet

- Contrato BancarioDocument13 pagesContrato BancarioAlejandroNo ratings yet

- Reforma laboral Mexicana 2019 centrada en 12 ejesDocument8 pagesReforma laboral Mexicana 2019 centrada en 12 ejesHachiko HernandezNo ratings yet

- Derecho MercantilDocument11 pagesDerecho MercantilPablo VelascoNo ratings yet

- Contrato de Fideicomiso RichterDocument108 pagesContrato de Fideicomiso RichterharrisjcNo ratings yet

- Preguntas y Respuestas Código Fiscal de La Federación 2014Document6 pagesPreguntas y Respuestas Código Fiscal de La Federación 2014Red Contable MXNo ratings yet

- Modelos Materia FiscalDocument9 pagesModelos Materia FiscalAnubisin Marlboro MarlboroNo ratings yet

- Demanda por despido injustificado durante incapacidadDocument15 pagesDemanda por despido injustificado durante incapacidadRubén Arturo Aguilar VeraNo ratings yet

- El hecho generador: origen de la obligación tributariaDocument6 pagesEl hecho generador: origen de la obligación tributariaSebas PazuaNo ratings yet

- Contrato de Apertura de Credito 1Document30 pagesContrato de Apertura de Credito 1gerardoNo ratings yet

- Apuntes - Derecho FiscalDocument205 pagesApuntes - Derecho Fiscalkyoto DOCsNo ratings yet

- Credito de Habilitacion o Avio Y Credito RefacionarioDocument31 pagesCredito de Habilitacion o Avio Y Credito RefacionarioMariangely RamosNo ratings yet

- Arrendamiento FinancieroDocument7 pagesArrendamiento FinancieroYetlanezi GomezNo ratings yet

- Visita DomiciliariaDocument22 pagesVisita DomiciliariaAdrian Gow KerriganNo ratings yet

- Contribuciones Estatales y MunicipalesDocument15 pagesContribuciones Estatales y Municipalesangel guerrero100% (1)

- Banca de Desarrollo y Banca MultipleDocument8 pagesBanca de Desarrollo y Banca MultipleAbigail MendozaNo ratings yet

- Derecho FiscalDocument19 pagesDerecho FiscalDaeira MartinezNo ratings yet

- Rectoria Economica Del EstadoDocument12 pagesRectoria Economica Del Estadoerendira50% (2)

- Derecho MercantilDocument8 pagesDerecho MercantilJorge Anchundia GuerraNo ratings yet

- Ejemplos de Asociaciones y Sociedades CivilesDocument11 pagesEjemplos de Asociaciones y Sociedades CivilesAxel Bryan Wilson Alonso0% (1)

- Machote Contrato Colectivo LaboralDocument11 pagesMachote Contrato Colectivo LaboralTete Namor100% (1)

- Exigibilidad Del Crédito FiscalDocument2 pagesExigibilidad Del Crédito FiscalAngela Garcia AburtoNo ratings yet

- Contrato Individual de Trabajo Por Tiempo DeterminadoDocument9 pagesContrato Individual de Trabajo Por Tiempo DeterminadoOverwatch Undertale SansNo ratings yet

- CM. 6 Prestamo MercantilDocument8 pagesCM. 6 Prestamo MercantilAnonymous n6dsmJM8o0% (1)

- Qué Es Una Infracción Fiscal Y Elementos Del La Infracción FiscalDocument2 pagesQué Es Una Infracción Fiscal Y Elementos Del La Infracción FiscalDiana González GómezNo ratings yet

- Titulos y Operaciones de CreditoDocument72 pagesTitulos y Operaciones de CreditoEsmeralda Gonzaléz100% (3)

- Antologia ContratosDocument53 pagesAntologia ContratosjoelNo ratings yet

- DerechoFiscalIDocument18 pagesDerechoFiscalIAntonio TrujilloNo ratings yet

- Examen Civil 2Document2 pagesExamen Civil 2Regepunk0% (1)

- TESINA INFONAVIT-revDocument47 pagesTESINA INFONAVIT-revLuis MartínezNo ratings yet

- Concurso MercantilDocument4 pagesConcurso MercantilAdo Cordero Bernall100% (1)

- Trabajos Especiales en MexicoDocument11 pagesTrabajos Especiales en MexicoMiguel Angel Trejo Parra50% (2)

- Cuadro de ContratosDocument17 pagesCuadro de Contratoskareensuca100% (1)

- Delitos FiscalesDocument7 pagesDelitos FiscalesANA MAIRANI ARZATE VARGASNo ratings yet

- Recurso de revocación contra resolución por impuestos impagosDocument5 pagesRecurso de revocación contra resolución por impuestos impagosNaomy DesmocttNo ratings yet

- Cuadro Doble EntradaDocument2 pagesCuadro Doble Entradavaleriaflores96No ratings yet

- Juicio Contencioso Administrativo Federal - Tarea1 - YelskaDocument7 pagesJuicio Contencioso Administrativo Federal - Tarea1 - YelskaMauro Park0% (1)

- Generalidades de los títulos de crédito enDocument4 pagesGeneralidades de los títulos de crédito enLiizeThh Sancheez67% (3)

- Antecedentes Historicos Del Derecho FiscalDocument3 pagesAntecedentes Historicos Del Derecho FiscalSonia OtosNo ratings yet

- Garantía Del Interés FiscalDocument5 pagesGarantía Del Interés FiscalNalle RassNo ratings yet

- Procuraduria Federal Del ConsumidorDocument84 pagesProcuraduria Federal Del ConsumidorGiselle Solorzano100% (1)

- Unidad 3 El Vinculo Jurico LaboralDocument9 pagesUnidad 3 El Vinculo Jurico LaboralJOSELUISRODRIGUEZNo ratings yet

- Bases de Tacubaya de 1841 Edgar G. HernándezDocument1 pageBases de Tacubaya de 1841 Edgar G. HernándezEdgar G. Hernández HernándezNo ratings yet

- A FobaproaDocument7 pagesA FobaproaIsaías De Anda GarcíaNo ratings yet

- Iinterpretacion JurisdiccionalDocument88 pagesIinterpretacion Jurisdiccionalcojufes consultor100% (1)

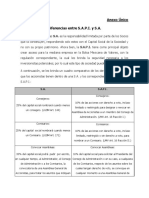

- Diferencia Entre SA y SAPIDocument2 pagesDiferencia Entre SA y SAPIAndy MansillaNo ratings yet

- Devolución de Saldo A Favor ImprocedenteDocument6 pagesDevolución de Saldo A Favor ImprocedenteMARIPOSITAVHSANo ratings yet

- Similitudes de Sociedades MercantilesDocument8 pagesSimilitudes de Sociedades MercantilesYozz DiazNo ratings yet

- Obligaciones y Contratos MercantilesDocument19 pagesObligaciones y Contratos MercantilesJesus Gallegos RiveraNo ratings yet

- Actividad Derecho Bancario y BursatilDocument4 pagesActividad Derecho Bancario y Bursatilalejandraglez4321No ratings yet

- Actividad 2 La Norma TributariaDocument12 pagesActividad 2 La Norma TributariaMavi CelorioNo ratings yet

- Autoevaluación tema IIDocument14 pagesAutoevaluación tema IIAlejandra NoruegaNo ratings yet

- Fundamentos de la obligación en los títulos de crédito según sistemas jurídicosDocument6 pagesFundamentos de la obligación en los títulos de crédito según sistemas jurídicosAntonio Gonzalez GonzalezNo ratings yet

- Ensayo Sistemas FinancierosDocument8 pagesEnsayo Sistemas Financierosalejandra padillaNo ratings yet

- Matriz FODA - 6 Pasos para Realizarla + Formato y Ejemplo PrácticoDocument26 pagesMatriz FODA - 6 Pasos para Realizarla + Formato y Ejemplo PrácticooscarNo ratings yet

- Implementación túnel integración mejorar sistema bombeo minas San Cristóbal CarahuacraDocument173 pagesImplementación túnel integración mejorar sistema bombeo minas San Cristóbal CarahuacraVlyn GallardoNo ratings yet

- Agua EnvasadaDocument3 pagesAgua EnvasadaRepositorio de la Biblioteca de la DEA-MAG-PYNo ratings yet

- Distribuciones EmpíricasDocument3 pagesDistribuciones Empíricasjotaolma100% (1)

- SGSSO-GGO-S-PO-005 F002 Lista de Verificacion HerramientasDocument2 pagesSGSSO-GGO-S-PO-005 F002 Lista de Verificacion Herramientasroberto capacNo ratings yet

- A5# J.Z.C.R.Document11 pagesA5# J.Z.C.R.Ian CasteleonNo ratings yet

- Establecimiento de Una Planta de Acopio y Acondicionamiento de ArrozDocument178 pagesEstablecimiento de Una Planta de Acopio y Acondicionamiento de ArrozJorge Mario Donado VaronNo ratings yet

- Análisis del método DuPont para medir la rentabilidad empresarialDocument13 pagesAnálisis del método DuPont para medir la rentabilidad empresarialHumberto0% (1)

- Social EsDocument1 pageSocial EsSamara CalleNo ratings yet

- Reco No CimientoDocument13 pagesReco No Cimientomaylu troconisNo ratings yet

- Queja Presentada Ante La CNDH - Diputado Federal Samuel Moreno Terán - 25/nov/2009Document19 pagesQueja Presentada Ante La CNDH - Diputado Federal Samuel Moreno Terán - 25/nov/2009Samuel Moreno Terán100% (1)

- Reconocer cambios externos y errores estratégicosDocument13 pagesReconocer cambios externos y errores estratégicosViviana Ossa ValenciaNo ratings yet

- Auditoria de MarketingDocument4 pagesAuditoria de MarketingAngel CuenuNo ratings yet

- F-08-01 Requerimiento Comsorcio Niño JesusDocument15 pagesF-08-01 Requerimiento Comsorcio Niño JesusManuel QuispeNo ratings yet

- Datos para Segunda Entrega Proyecto Gerencia Desarrollo SostenibleDocument2 pagesDatos para Segunda Entrega Proyecto Gerencia Desarrollo SostenibleYesid Sayago RNo ratings yet

- Introducción A Los Negocios InternacionalesDocument35 pagesIntroducción A Los Negocios InternacionalesYanethSalcedo100% (1)

- Pecpp U2 Ea ArrlDocument10 pagesPecpp U2 Ea ArrlAran LimaNo ratings yet

- TASAS TIM 2012Document1 pageTASAS TIM 2012wrpr23No ratings yet

- Fines de La Economia SolidariaDocument4 pagesFines de La Economia SolidariaAlexander Villamarin RengifoNo ratings yet

- Tarea 8Document5 pagesTarea 8Felipe Garrido ValdesNo ratings yet

- Memoria PacchillaDocument7 pagesMemoria PacchillaMaikol Diaz DiazNo ratings yet

- Taller Ejercicios de MonopolioDocument1 pageTaller Ejercicios de MonopolioManuel Tutacha ™33% (3)

- Actividad Comercial en VenezuelaDocument4 pagesActividad Comercial en VenezuelaFrancis Heredia100% (1)

- Apuntes de Contabilidad de CostosDocument23 pagesApuntes de Contabilidad de CostosPITUFIN87No ratings yet

- Sonia y BarbaraDocument1 pageSonia y BarbaraIvan Zurita PorrasNo ratings yet

- Monografía Historia de La LogísticaDocument18 pagesMonografía Historia de La LogísticaCynthia AldereteNo ratings yet

- Avenimiento SEGOVIA CON LOS RUILES SPADocument4 pagesAvenimiento SEGOVIA CON LOS RUILES SPAFrancisco Acuña GNo ratings yet

- Contabintermedia1ca UdDocument159 pagesContabintermedia1ca UdKaro SanchezNo ratings yet

- Una Comarca Novohispana Purépecha PDFDocument42 pagesUna Comarca Novohispana Purépecha PDFCarlos García MoraNo ratings yet