You might also like

- Exportacion de Polvo de Tara de La Provincia de Paruro Al Mercado ItalianoDocument67 pagesExportacion de Polvo de Tara de La Provincia de Paruro Al Mercado ItalianoJoan Josue Nina100% (1)

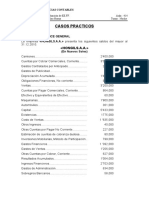

- Caso #06 - Siempre Fuerte S.A.ADocument4 pagesCaso #06 - Siempre Fuerte S.A.AJason Pierre100% (1)

- CasosDocument5 pagesCasosOrlando SolesNo ratings yet

- Ejercicio de Balance GeneralDocument6 pagesEjercicio de Balance GeneralYosi De La CruzNo ratings yet

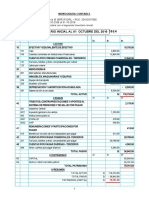

- Prácticas en la Municipalidad de HuauraDocument23 pagesPrácticas en la Municipalidad de HuauraCinthya Espinoza Ayala100% (1)

- Balance General y Estado de Resultados de Cinemark 2018Document3 pagesBalance General y Estado de Resultados de Cinemark 2018Mapy Cuba0% (3)

- Caso N2 EscenariosDocument2 pagesCaso N2 EscenariosHebert ZuñigaNo ratings yet

- Plan de Exportacion de Kiwicha 1Document22 pagesPlan de Exportacion de Kiwicha 1lidia cerezo sihuayroNo ratings yet

- Monografia 2016 FerreteriaDocument13 pagesMonografia 2016 Ferreteriairene7008799016100% (2)

- Parcial 05Document3 pagesParcial 05GERALDINE MENDOZA TORRESNo ratings yet

- AUDITORÍA BACKUSDocument16 pagesAUDITORÍA BACKUSYa GarciaNo ratings yet

- Estado de ResultadosDocument2 pagesEstado de ResultadosRocio Morales FarfanNo ratings yet

- Caso QuimicaDocument2 pagesCaso Quimicacarlos0% (1)

- Caso Practico IncotermsDocument4 pagesCaso Practico Incotermsjose eduardoNo ratings yet

- Calculo Deuda Tributaria Aduanera CasovariosDocument4 pagesCalculo Deuda Tributaria Aduanera CasovariosKeyla Bustamante MontalvoNo ratings yet

- Costos TAREA N2Document6 pagesCostos TAREA N2Gina Euridice100% (1)

- Análisis inversión tambo PisacDocument2 pagesAnálisis inversión tambo PisacRaul Huaman Ayala100% (1)

- Proyecto de inversión en confecciones de polos: análisis de flujo de cajaDocument1 pageProyecto de inversión en confecciones de polos: análisis de flujo de cajaPaul PacayaNo ratings yet

- Escrutura de Plan de Practicas Pre ProfecionalesDocument21 pagesEscrutura de Plan de Practicas Pre ProfecionalesDanyss PaccoNo ratings yet

- Modalidades Conocida de Evasion TributariaDocument6 pagesModalidades Conocida de Evasion TributariaSantillanJavierWilmerNo ratings yet

- Situacion de Las Mypes en La Region PunoDocument15 pagesSituacion de Las Mypes en La Region PunoJiV FpNo ratings yet

- Informe de de La Granja Avicola QuispeDocument21 pagesInforme de de La Granja Avicola QuispeGuada LupeNo ratings yet

- La Granja QuispeDocument39 pagesLa Granja QuispeSamuel Amilcar Infante Leva100% (1)

- Costo Volumen y Utilidadterminado PPTX Filename Utf 8 Costo 20volumen 20y 20utilidadterminadoDocument76 pagesCosto Volumen y Utilidadterminado PPTX Filename Utf 8 Costo 20volumen 20y 20utilidadterminadorosa adrianoNo ratings yet

- Tarea PeDocument6 pagesTarea Pejeffer villasNo ratings yet

- Pollería Brasa Norte: Análisis y estrategias de marketingDocument24 pagesPollería Brasa Norte: Análisis y estrategias de marketingkristhel mejia100% (1)

- Plan de Auditoria de La Empresa BackusDocument7 pagesPlan de Auditoria de La Empresa BackusFernando GarcìaNo ratings yet

- Ventajas Comparativas y CompetitivasDocument2 pagesVentajas Comparativas y CompetitivasFátima Quintana TambraNo ratings yet

- Cronograma y Relación de Integrantes de La Comisión Auditora.Document3 pagesCronograma y Relación de Integrantes de La Comisión Auditora.Eric Guevara CastilloNo ratings yet

- Ejercicio deDocument7 pagesEjercicio deJ Luciano BlasNo ratings yet

- TareaDocument24 pagesTareaJimmy Giraldo LeivaNo ratings yet

- Costos Cuestionario 3Document5 pagesCostos Cuestionario 3Leidi Elizabeth Cabrera BecerraNo ratings yet

- Emtrafesa Ave Fenix SacDocument24 pagesEmtrafesa Ave Fenix Sacconnie101093No ratings yet

- Importancia PDT empresasDocument2 pagesImportancia PDT empresasMemes Con Manolo100% (1)

- Informe GuiovaniDocument97 pagesInforme GuiovaniUber Canaza100% (1)

- Caso Practico de Anàlisis Vertical y HorizontalDocument5 pagesCaso Practico de Anàlisis Vertical y HorizontalGeorgina TaboryNo ratings yet

- ExpedienteDocument4 pagesExpedienteSTACY ALICIA LLAIQUE TOLEDONo ratings yet

- Auditoria Del IgvDocument26 pagesAuditoria Del IgvJhonatan Cunya Pérez50% (2)

- Datos RUC Monsanto PerúDocument3 pagesDatos RUC Monsanto PerúJuan SanjinezNo ratings yet

- Metodologia AngelicaDocument5 pagesMetodologia AngelicaAngelica Davila0% (2)

- Ejercicio CEADEM Mar y JueDocument6 pagesEjercicio CEADEM Mar y JueRoberto Ramos MurilloNo ratings yet

- EJERCICIOS DE APLICACIÓN DL No 827Document1 pageEJERCICIOS DE APLICACIÓN DL No 827Jeaneth Huanca Alvarez100% (1)

- Plan de marketing de la agencia de viajes Jumbo TravelDocument13 pagesPlan de marketing de la agencia de viajes Jumbo TravelYeledam One-kNo ratings yet

- JANELY INFORME Actualizado123Document14 pagesJANELY INFORME Actualizado123Janely EstefanyNo ratings yet

- Propano Sa Modificado CompressDocument139 pagesPropano Sa Modificado CompressBRITNEY JHANETH LINO GONZALESNo ratings yet

- Caso LogisticaDocument20 pagesCaso LogisticaCesarNo ratings yet

- Estrategias de marketing para empresa de negocios internacionalesDocument28 pagesEstrategias de marketing para empresa de negocios internacionalesYandi Kalena50% (2)

- Empresa Briseli Tortas FinasDocument6 pagesEmpresa Briseli Tortas FinasJacquelyne Maritza Rojas Mollinedo0% (1)

- Trabajo Final 6Document66 pagesTrabajo Final 6anon_317455309No ratings yet

- Sesión 13 - Aplicación Práctica - Estado de ResultadosDocument132 pagesSesión 13 - Aplicación Práctica - Estado de ResultadosDlia AlvaradoNo ratings yet

- Caso 1 y 2Document5 pagesCaso 1 y 2Ruth RaquelNo ratings yet

- Caso 4Document2 pagesCaso 4Carlos Eduardo Manya CairoNo ratings yet

- Deducciones-Teoria y Practica PDFDocument15 pagesDeducciones-Teoria y Practica PDFAderly MBNo ratings yet

- Casuistico Prctico 2Document8 pagesCasuistico Prctico 2taniaNo ratings yet

- Monografia NGCGDocument57 pagesMonografia NGCGMarjorie Jazmin100% (1)

- Auditoria SiderperuDocument7 pagesAuditoria SiderperuAdrian Poemape LatorracaNo ratings yet

- Invert UrDocument46 pagesInvert UrJavier Uchiha100% (1)

- Panificadorade La UnsaDocument53 pagesPanificadorade La UnsaJimena KrystalNo ratings yet

- ABC SAS Estados financieros 2018-2021Document9 pagesABC SAS Estados financieros 2018-2021VIviana Paola Nova NietoNo ratings yet

- Planta Industrializadora de Leche Tarija SDocument4 pagesPlanta Industrializadora de Leche Tarija SRomi Valeria Arandia PárragaNo ratings yet

- Armonización Contable Internacional de Carácter Profesional: El IASBDocument11 pagesArmonización Contable Internacional de Carácter Profesional: El IASBYessica Centeno ZuñigaNo ratings yet

- Metodos de DepreciacionDocument7 pagesMetodos de Depreciaciontatis0103No ratings yet

- Asociación Folklórica Chacareros de CaritamayaDocument4 pagesAsociación Folklórica Chacareros de CaritamayaYessica Centeno Zuñiga100% (1)

- Informe Regimen CAS SERVIR 2017 PDFDocument14 pagesInforme Regimen CAS SERVIR 2017 PDFYessica Centeno ZuñigaNo ratings yet

- Biorremediacion de Suelos Contaminados Por HidrocarburosDocument36 pagesBiorremediacion de Suelos Contaminados Por Hidrocarburosandreazg_2140No ratings yet

- MPMDocument12 pagesMPMYessica Centeno ZuñigaNo ratings yet

- Pruebas de hipótesis para medias y proporcionesDocument5 pagesPruebas de hipótesis para medias y proporcionesYessica Centeno ZuñigaNo ratings yet

- Plantas de UbicacionDocument25 pagesPlantas de UbicacionMauricio Alejandro Buitrago SotoNo ratings yet

- La Estructura de Los MetalesDocument20 pagesLa Estructura de Los MetalesYessica Centeno ZuñigaNo ratings yet

- Plantas de UbicacionDocument25 pagesPlantas de UbicacionMauricio Alejandro Buitrago SotoNo ratings yet

- Cap 4 Tamano y Localizacion Del ProyectoDocument44 pagesCap 4 Tamano y Localizacion Del ProyectoVictor Cespedes RiveraNo ratings yet

- Numeros AleatoriosDocument3 pagesNumeros AleatoriosYessica Centeno ZuñigaNo ratings yet

- AndamiosDocument1 pageAndamiossoporte rumaingenieraNo ratings yet

- Manual de Derecho Policial I 2016Document80 pagesManual de Derecho Policial I 2016Gabriela TzubNo ratings yet

- Pirámide de KelsenDocument4 pagesPirámide de KelsenNiyareth PitoNo ratings yet

- Problematica Barrio Buena VistaDocument5 pagesProblematica Barrio Buena VistaSaray Viviana LOZANO JIMENEZNo ratings yet

- Dc3 Goyo AlturasDocument1 pageDc3 Goyo AlturasGilberto Rodriguez Padilla50% (2)

- Formulario 8004Document2 pagesFormulario 8004Joselin PalominoNo ratings yet

- ATENCIÓN: Modifican El Código Penal Sobre El Delito de Abuso Del Poder EconómicoDocument1 pageATENCIÓN: Modifican El Código Penal Sobre El Delito de Abuso Del Poder EconómicoRedaccion La Ley - PerúNo ratings yet

- ACTA No. 025-2008 - ORD. 18.09.2008Document23 pagesACTA No. 025-2008 - ORD. 18.09.2008Moner Rojas JeriNo ratings yet

- Estado Del 08 NovDocument2 pagesEstado Del 08 NovAngie Preciado ForeroNo ratings yet

- DescartesDocument166 pagesDescartesLa Pocha Morfoni100% (1)

- Caso Internacional Del 10.1 Capitulo 10Document8 pagesCaso Internacional Del 10.1 Capitulo 10drbetioNo ratings yet

- Hart Potesta Alberto PDFDocument3 pagesHart Potesta Alberto PDFFelipe Andrés Vargas BaldeónNo ratings yet

- Programa Barrio Seguro ChileDocument16 pagesPrograma Barrio Seguro ChileEfrain Rangel MoralesNo ratings yet

- Informe de Lectura Unidad I, Yirandy AmadorDocument5 pagesInforme de Lectura Unidad I, Yirandy AmadorBeatiful Travel'sNo ratings yet

- Secretos de Artes Liberales y MecánicasDocument241 pagesSecretos de Artes Liberales y MecánicasFreddy Christian Espinoza LucianoNo ratings yet

- Consulta RseDocument6 pagesConsulta RseErikä CätotäNo ratings yet

- Manual ReferenciaDocument20 pagesManual Referenciafygv1990No ratings yet

- Guion de La Audiencia LaboralDocument3 pagesGuion de La Audiencia LaboralEdgar Elias Cua Tumax75% (4)

- Por qué condenaron a SócratesDocument23 pagesPor qué condenaron a SócratesCarlos Carlos AgueroNo ratings yet

- Jornal Oficial Rio Das OstrasDocument21 pagesJornal Oficial Rio Das OstrassuelencamilaNo ratings yet

- Botero, Silvio - Esquemas de Trabajo para Un Animador de Grupos PDFDocument77 pagesBotero, Silvio - Esquemas de Trabajo para Un Animador de Grupos PDFJohnnathan Giménez S.J100% (1)

- ExcelDocument2 pagesExcelHonorio GuillenNo ratings yet

- Ley de Propiedad en Condominio para El Estado de Guerrero 557 2021-03-10Document38 pagesLey de Propiedad en Condominio para El Estado de Guerrero 557 2021-03-10Yanira RiveraNo ratings yet

- Sociales 93Document5 pagesSociales 93Daniela J'cNo ratings yet

- U3.1 PROCESOS DE INTEGRACIÓN ECONÓMICA EN LAS AMÉRICAS Y EL CARIBE - El Mercado Común Centroamericano U.V.Document3 pagesU3.1 PROCESOS DE INTEGRACIÓN ECONÓMICA EN LAS AMÉRICAS Y EL CARIBE - El Mercado Común Centroamericano U.V.NathaliaNo ratings yet

- Remocion de CercosDocument5 pagesRemocion de Cercoshenryantoniopr36995No ratings yet

- ConciliosDocument8 pagesConcilioslester96No ratings yet

- Adenda No. 1. - AndenesDocument14 pagesAdenda No. 1. - AndenesSergio Jairo Celis GutierrezNo ratings yet

- TRIFOLIARDocument2 pagesTRIFOLIARsteffanieconcuaNo ratings yet

- Jurisprudencias IMSSDocument12 pagesJurisprudencias IMSSCristian RoseNo ratings yet