You might also like

- Guía Clasificación de CuentasDocument7 pagesGuía Clasificación de Cuentascars95100% (2)

- Informe de PasivoDocument16 pagesInforme de PasivoSamuel LealNo ratings yet

- Ejercicio para Resolver Inventario y Gastos Prepagados El Bachaquero Lapso I 2020 VirtualDocument3 pagesEjercicio para Resolver Inventario y Gastos Prepagados El Bachaquero Lapso I 2020 Virtualjulio100% (1)

- Sector Gubernamental y La ContabilidadDocument17 pagesSector Gubernamental y La ContabilidadEstelia BlancoNo ratings yet

- Amortización Por Cuotas IncrementadasDocument15 pagesAmortización Por Cuotas IncrementadasYVY GUTIERREZNo ratings yet

- Contabilidad - 1ers - 5semana - MDPDocument6 pagesContabilidad - 1ers - 5semana - MDPJhonny López Smith100% (1)

- Capacitacion Contable Dirigido A La Unidad de Gestion Financiera Del Consejo Comunal Luisa Caceres de Arismendi de La Parroquia La Vega Municipio BoDocument95 pagesCapacitacion Contable Dirigido A La Unidad de Gestion Financiera Del Consejo Comunal Luisa Caceres de Arismendi de La Parroquia La Vega Municipio BoJhoander MillaNo ratings yet

- Generalidades de La Contabilidad y Finanzas PublicasDocument9 pagesGeneralidades de La Contabilidad y Finanzas PublicasDaniely GaonaNo ratings yet

- Ejercicios 5-2, 5-3 y 5-4 CorregidasDocument5 pagesEjercicios 5-2, 5-3 y 5-4 CorregidasmakariosNo ratings yet

- Vinculación de La Nueva Geopolítica Nacional Con El Programa Nacional de Formación en InformáticaDocument2 pagesVinculación de La Nueva Geopolítica Nacional Con El Programa Nacional de Formación en InformáticaluiselcedeNo ratings yet

- Análisis e Implantación de Sistemas Administrativos.Document15 pagesAnálisis e Implantación de Sistemas Administrativos.Hendrick Villa AguilarNo ratings yet

- Balance de Comprobación AjustadoDocument5 pagesBalance de Comprobación AjustadoAshly PamelaNo ratings yet

- Diapositiva Plantillas y FormulariosDocument16 pagesDiapositiva Plantillas y Formulariosgisela carmonaNo ratings yet

- Ensayo Tipos de Planes y Los Diferentes Tipos de Liderasgo.Document10 pagesEnsayo Tipos de Planes y Los Diferentes Tipos de Liderasgo.Deerck AmadorNo ratings yet

- El Sistema Financiero Venezolano (EILEEN VERA)Document1 pageEl Sistema Financiero Venezolano (EILEEN VERA)KathileenNo ratings yet

- Servicio Comunitario ContaduriaDocument28 pagesServicio Comunitario Contaduriavalentina pena100% (1)

- Ensayo Sobre La Vision Historica de Las Ciencias ContablesDocument10 pagesEnsayo Sobre La Vision Historica de Las Ciencias ContablesPaola PalenciaNo ratings yet

- El Sistema Presupuestario.Document13 pagesEl Sistema Presupuestario.Aleja Coneja BonifazNo ratings yet

- Tipos de ConocimientoDocument5 pagesTipos de Conocimientoelisa pachecoNo ratings yet

- Caja PrincipalDocument5 pagesCaja PrincipalLuisNo ratings yet

- Trabajo ContabilidadDocument13 pagesTrabajo ContabilidadCarlos Melendez100% (1)

- La Contabilidad Como Sistema de InformacionDocument5 pagesLa Contabilidad Como Sistema de InformacionRicardo PerezNo ratings yet

- MAPA CONCEPTUAL Ley de AdministracionDocument2 pagesMAPA CONCEPTUAL Ley de AdministracionyeikerNo ratings yet

- Unidad Numero 2Document14 pagesUnidad Numero 2Maricarmen PrimeraNo ratings yet

- Guia Consejo ComunalDocument47 pagesGuia Consejo ComunalDubradka Arcia100% (2)

- Fondo de AmortizaciónDocument1 pageFondo de AmortizaciónMaria Gabriela Otero100% (1)

- Examen Anualidad - Diaz, Galofre, OroDocument7 pagesExamen Anualidad - Diaz, Galofre, OroYaneth GalofreNo ratings yet

- Plan de Cuentas. TeoriaDocument14 pagesPlan de Cuentas. TeoriaAndres HernándezNo ratings yet

- 2 - Manejo de Libros de TrabajoDocument3 pages2 - Manejo de Libros de Trabajojcam2004No ratings yet

- Banco Central de VenezuelaDocument4 pagesBanco Central de VenezuelaFranciaNo ratings yet

- Antecedentes Históricos de CONTABILIDAD de COSTOSDocument13 pagesAntecedentes Históricos de CONTABILIDAD de COSTOScarlos100% (1)

- Generalidades de Los ImpuestosDocument16 pagesGeneralidades de Los ImpuestosRobbin Rojas100% (1)

- Contabilidad EjercicioDocument1 pageContabilidad EjercicioAniKaNo ratings yet

- Empresa de Produccion SocialDocument4 pagesEmpresa de Produccion SocialÁrmando Moreno'No ratings yet

- Tema3 PDFDocument27 pagesTema3 PDFmariaNo ratings yet

- El Nuevo Paradigma ContableDocument4 pagesEl Nuevo Paradigma ContableSANDY VANESSANo ratings yet

- Sistema Presupuestario VenezolanoDocument6 pagesSistema Presupuestario Venezolanokelvis javierNo ratings yet

- La Ordenanza de Impuesto Sobre Las Actividades Economicas Del Municipio IribarrenDocument4 pagesLa Ordenanza de Impuesto Sobre Las Actividades Economicas Del Municipio IribarrenJoel OcandoNo ratings yet

- Analisis Financiero Plan de AccionDocument10 pagesAnalisis Financiero Plan de AccionCarolina ROMERO ARENASNo ratings yet

- Informe Final FarmatodoDocument23 pagesInforme Final FarmatodobarbaraNo ratings yet

- TP 639 2020 1Document8 pagesTP 639 2020 1raul alexander zabaleta escalona0% (1)

- Qué Es Una Provisión para Cuentas IncobrablesDocument5 pagesQué Es Una Provisión para Cuentas IncobrablesCarlos Enrique Perez0% (1)

- Sistema Tributario VenezolanoDocument5 pagesSistema Tributario Venezolanoyor mirandaNo ratings yet

- ANALISIS Vertical y HorizontalDocument3 pagesANALISIS Vertical y HorizontalSabrina HigueraNo ratings yet

- Efectivo. Sistema de ComprobanteDocument1 pageEfectivo. Sistema de ComprobanteFreddy SuberoNo ratings yet

- ONAPREDocument6 pagesONAPRECAROLINANo ratings yet

- PROYECTODocument70 pagesPROYECTOlebrazka100% (1)

- Ecuacion ContableDocument1 pageEcuacion ContableMaria PincayNo ratings yet

- Cuentas Por Cobrar TrabajoDocument15 pagesCuentas Por Cobrar TrabajoPamela PlataNo ratings yet

- Diagnostico Situacional - AlcaldiaDocument3 pagesDiagnostico Situacional - AlcaldiaDaniela Camacho LopezNo ratings yet

- Valuacion de ActivosDocument13 pagesValuacion de ActivosElianet RomeroNo ratings yet

- FOGADEDocument10 pagesFOGADEEligk PintoNo ratings yet

- Evolución de La Contaduría PúblicaDocument3 pagesEvolución de La Contaduría PúblicaestelaguerraNo ratings yet

- 1 SigecofDocument31 pages1 SigecofJuan Alberto Villarreal MolinaNo ratings yet

- SigecofDocument21 pagesSigecofRobersy JoselynNo ratings yet

- Contabilidad IV Inversiones ContablesDocument8 pagesContabilidad IV Inversiones ContablesMARGGIORY MORENONo ratings yet

- Caso de Estudio Número 1 PlanificaciónDocument9 pagesCaso de Estudio Número 1 Planificaciónmaria regina0% (1)

- Tema 04 - Hoja de Trabajo PDFDocument3 pagesTema 04 - Hoja de Trabajo PDFKeytel VasquezNo ratings yet

- Ciclo ContableDocument27 pagesCiclo ContableOscar CunalataNo ratings yet

- S06.s1 - MATERIALDocument12 pagesS06.s1 - MATERIALJIMMY GABRIELNo ratings yet

- Control InternoDocument5 pagesControl InternoFrank Collazos GonzalesNo ratings yet

- Proyecto Spa SimonetaDocument59 pagesProyecto Spa SimonetaFrank Collazos GonzalesNo ratings yet

- U1 - Trabajo ColaborativoDocument2 pagesU1 - Trabajo ColaborativoFrank Collazos GonzalesNo ratings yet

- Formato PPBC - Examen de SuficienciaDocument8 pagesFormato PPBC - Examen de SuficienciaFrank Collazos GonzalesNo ratings yet

- Proyc. y PresupuestosDocument18 pagesProyc. y PresupuestosFrank Collazos GonzalesNo ratings yet

- SPA - Contabilidad IDocument15 pagesSPA - Contabilidad IFrank Collazos GonzalesNo ratings yet

- Analisis FisicoquimicoDocument1 pageAnalisis FisicoquimicoFrank Collazos GonzalesNo ratings yet

- MITIGACION AMBIENTAL AgostoDocument19 pagesMITIGACION AMBIENTAL AgostoFrank Collazos GonzalesNo ratings yet

- Contrato de Prestamo 1Document2 pagesContrato de Prestamo 1Frank Collazos GonzalesNo ratings yet

- REFERENCIASDocument3 pagesREFERENCIASFrank Collazos GonzalesNo ratings yet

- Constancia de No Adeudo 17Document1 pageConstancia de No Adeudo 17Frank Collazos GonzalesNo ratings yet

- Practica Calificada IIDocument5 pagesPractica Calificada IIFrank Collazos GonzalesNo ratings yet

- NOELIADocument2 pagesNOELIAFrank Collazos GonzalesNo ratings yet

- Resolución de AlcaldíaDocument6 pagesResolución de AlcaldíaFrank Collazos GonzalesNo ratings yet

- Informe Sis 2022Document6 pagesInforme Sis 2022Frank Collazos GonzalesNo ratings yet

- Costos de Una Empresa MadereraDocument14 pagesCostos de Una Empresa MadereraFrank Collazos GonzalesNo ratings yet

- Constancia de No Adeudo A La UnasamDocument4 pagesConstancia de No Adeudo A La UnasamFrank Collazos GonzalesNo ratings yet

- Indicadores de RentabilidadDocument9 pagesIndicadores de RentabilidadFrank Collazos GonzalesNo ratings yet

- Anticorrupcion en El PeruDocument25 pagesAnticorrupcion en El PeruFrank Collazos GonzalesNo ratings yet

- Directorio Ambiental Sitios de Disposicion Final PDFDocument2 pagesDirectorio Ambiental Sitios de Disposicion Final PDFJosesito FerroNo ratings yet

- T Uce 0012 313 PDFDocument245 pagesT Uce 0012 313 PDFKatherine Caguana MendezNo ratings yet

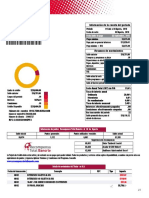

- Fecha Límite de Pago 22 Septiembre, 2018: Información de La Cuenta Del PeriodoDocument1 pageFecha Límite de Pago 22 Septiembre, 2018: Información de La Cuenta Del Periodojose garciaNo ratings yet

- Backus y JhonsonDocument22 pagesBackus y JhonsonWilmar HuaccachiNo ratings yet

- Economía Con Aplicaciones A LatinoaméricaDocument9 pagesEconomía Con Aplicaciones A LatinoaméricaRomario GalvisNo ratings yet

- Informe de Encuestas MiracostaDocument18 pagesInforme de Encuestas MiracostaKevinFernandezIpanaqueNo ratings yet

- Taller Contabilidad TerminadoDocument8 pagesTaller Contabilidad TerminadoLida Rodriguez100% (1)

- Metodologia de La Investigacion 05-09 CorregirDocument32 pagesMetodologia de La Investigacion 05-09 CorregirWilliams PaucaraNo ratings yet

- Partidas Valorativas o Estimadas 31-03-2016Document41 pagesPartidas Valorativas o Estimadas 31-03-2016carlitzaNo ratings yet

- La DepreciacionDocument3 pagesLa Depreciacionpaulogl1No ratings yet

- Requisitos Del Deductivo Vinculante - 09Document2 pagesRequisitos Del Deductivo Vinculante - 09Kevin Pereda muñozNo ratings yet

- Revolucion IndustrialDocument42 pagesRevolucion IndustrialAngely Jaimes100% (1)

- La Globalizacion y Sus Resultados Frente A La Cultura de Los Paises 2Document9 pagesLa Globalizacion y Sus Resultados Frente A La Cultura de Los Paises 2MisakiNai-kunKohanaNo ratings yet

- Actividades SsoDocument6 pagesActividades SsomcalderonNo ratings yet

- Impuesto VerdeDocument22 pagesImpuesto VerdeIván Pisco MendozaNo ratings yet

- Empresa BimboDocument1 pageEmpresa BimboXimena PeñaNo ratings yet

- N°6989 - Deyvis Mendoza Moscoso - Deportivo - ArequipaDocument12 pagesN°6989 - Deyvis Mendoza Moscoso - Deportivo - ArequipaDeyvis Mendoza MoscosoNo ratings yet

- MIC - ACT3.4 - Ejercicio Costos - Implementacion de Sistema de Costos - Grupo BDocument5 pagesMIC - ACT3.4 - Ejercicio Costos - Implementacion de Sistema de Costos - Grupo BFernanda MelendezNo ratings yet

- Resumen Kimberly PonceDocument5 pagesResumen Kimberly PonceKaterinne RivasNo ratings yet

- IncotecDocument2 pagesIncotecImber Rene Salgueiro HuancaNo ratings yet

- Proyecto de Liverpool AdministracionDocument63 pagesProyecto de Liverpool AdministracionhtezilanaNo ratings yet

- Informe Cliente OcultoDocument3 pagesInforme Cliente Ocultocristopher leyvaNo ratings yet

- Análisis Comparativo Sobre Sistema de Salud en La República Dominicana y Otros Países Del MundoDocument9 pagesAnálisis Comparativo Sobre Sistema de Salud en La República Dominicana y Otros Países Del MundoIvonne SeverinoNo ratings yet

- Evaluaciones Sistema F InternacionalDocument29 pagesEvaluaciones Sistema F Internacionalmaux. kof75% (4)

- Pgirhs - Metrosalud PDFDocument138 pagesPgirhs - Metrosalud PDFlida100% (2)

- ENSAYO NicolasDocument2 pagesENSAYO Nicolasnicolas romero gonzalezNo ratings yet

- CmiDocument33 pagesCmiAdolfo Riquelme NovoaNo ratings yet

- Excel Entidades FinancierasDocument8 pagesExcel Entidades FinancierasLucasNo ratings yet

- 1704 1619 1 PBDocument31 pages1704 1619 1 PBSilvia HernándezNo ratings yet

- Proyecto Bus CaracasDocument2 pagesProyecto Bus Caracasmarianela carrillo100% (1)