You might also like

- ENSAYO CRÍTICO - Teorema Modigliani-MillerDocument6 pagesENSAYO CRÍTICO - Teorema Modigliani-MillerWendy100% (3)

- Ensayo Argumentativo II Yessenia Rojas CerdasDocument14 pagesEnsayo Argumentativo II Yessenia Rojas CerdasYESSENIA ROJASNo ratings yet

- Estructura de CapitalDocument3 pagesEstructura de CapitalJorge Vilcapoma Espinoza0% (1)

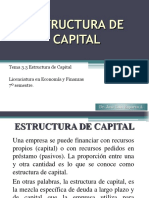

- 3.3a Estructura CapitalDocument26 pages3.3a Estructura CapitalJ Luis Hernandez GomezNo ratings yet

- Estructura de Capital y DividendosDocument5 pagesEstructura de Capital y Dividendosgustavo montes de oca carbajalNo ratings yet

- Tarea # 2 de ContabilidadDocument8 pagesTarea # 2 de ContabilidadPaola EspinalNo ratings yet

- Estructura de CapitalDocument9 pagesEstructura de Capitalsulma nieto pezNo ratings yet

- FCI - Unidad 2.1 - Estrucutura y Costo de CapitalDocument61 pagesFCI - Unidad 2.1 - Estrucutura y Costo de CapitalLucio Guanilo Gomez100% (1)

- Bombon Gerardo - F9001 - Ensayo Estructura de CapitalDocument6 pagesBombon Gerardo - F9001 - Ensayo Estructura de CapitalAlex PaucarNo ratings yet

- Tarea 1-U2-Estructur de CapitalDocument5 pagesTarea 1-U2-Estructur de CapitalReynaldo Hernandez castilloNo ratings yet

- Gráfico Cuadro Sinóptico Doodle Creativo MulticolorDocument26 pagesGráfico Cuadro Sinóptico Doodle Creativo MulticolorLaura Garcia RodriguezNo ratings yet

- Estructura de CapitalDocument6 pagesEstructura de CapitalyiselaNo ratings yet

- FC - 2 Estrucutura y Costo de CapitalDocument41 pagesFC - 2 Estrucutura y Costo de CapitalAnonymous IffV3nNo ratings yet

- Finanzas Tercera SemanaDocument10 pagesFinanzas Tercera SemanatachiNo ratings yet

- El Costo Marginal y Las Decisiones de Inversion - Susy Marquez FelixDocument6 pagesEl Costo Marginal y Las Decisiones de Inversion - Susy Marquez FelixKelly0% (1)

- Estructura CapitalDocument20 pagesEstructura CapitalLibra Tolen SanNo ratings yet

- Finanzas Avanzadas Clase 8Document28 pagesFinanzas Avanzadas Clase 8Hector GaticaNo ratings yet

- Preguntas Estructura de CapitalDocument3 pagesPreguntas Estructura de CapitalJosé Luis TaipeNo ratings yet

- Estructura ComercialDocument42 pagesEstructura ComercialGianella Torres MerinoNo ratings yet

- Estructura CapitalDocument44 pagesEstructura CapitalJosé EduardoNo ratings yet

- 5-Estructura de Endeudamiento. Decisión de Financiamiento de Largo PlazoDocument4 pages5-Estructura de Endeudamiento. Decisión de Financiamiento de Largo PlazoJulian MateuNo ratings yet

- Benemerita Universidad Autonoma de Aguascalientes: Emilio Anthony Pérez CastañedaDocument5 pagesBenemerita Universidad Autonoma de Aguascalientes: Emilio Anthony Pérez CastañedaAnthony CastañedaNo ratings yet

- Costo y Estructura Del CapitalDocument7 pagesCosto y Estructura Del CapitalJannet Garcia ramirezNo ratings yet

- 5.0 TAREA 2 - Daniela Hernandez MercadoDocument8 pages5.0 TAREA 2 - Daniela Hernandez MercadoAndres Ramiro Perez Vergara100% (1)

- Trabajo FinanzasDocument21 pagesTrabajo FinanzasGustavo Ramirez MorenoNo ratings yet

- Financiera Definiciones PDFDocument4 pagesFinanciera Definiciones PDFJohnny GuzmanNo ratings yet

- Unidad Iv Estructura de Capital y ApalancamientoDocument4 pagesUnidad Iv Estructura de Capital y ApalancamientoSARA RAQUEL GONZALEZ RODRIGUEZNo ratings yet

- Optimizacion FinancieraDocument17 pagesOptimizacion FinancieraNilo Evanz100% (2)

- FINANZAS EMPRESARIALES II TAREA 13 Caso Practico de Estructura Optima de Capital de Una EmpresaDocument5 pagesFINANZAS EMPRESARIALES II TAREA 13 Caso Practico de Estructura Optima de Capital de Una Empresadarkjulio3003273220No ratings yet

- Costo de CapitalDocument9 pagesCosto de CapitalDanllela MontoyaNo ratings yet

- Que Es El WaacDocument5 pagesQue Es El WaacRicardo martinezNo ratings yet

- INTRODUCCIÓN Alberto MariaDocument6 pagesINTRODUCCIÓN Alberto MariaMassiel De ÓleoNo ratings yet

- Cuestionario-Fundamentos de CostoDocument9 pagesCuestionario-Fundamentos de CostoGeraldine Pastor PradoNo ratings yet

- Teoría de La Estructura de CapitalDocument3 pagesTeoría de La Estructura de CapitalHeiddy FajardoNo ratings yet

- 3.3a Estructura CapitalDocument33 pages3.3a Estructura CapitalElder Trinidad100% (2)

- El Costo de Capital y La Estructura de Financiamiento en La ValoraciónDocument3 pagesEl Costo de Capital y La Estructura de Financiamiento en La ValoraciónAndres AraujoNo ratings yet

- Relacion Capital y TmarDocument15 pagesRelacion Capital y TmarCenturiónRodrigo100% (1)

- II Unidad, Apunte #1, Estructura FinancieraDocument54 pagesII Unidad, Apunte #1, Estructura FinancieraBerenise ArayaNo ratings yet

- ApalancamientoDocument5 pagesApalancamientoEmely martinezNo ratings yet

- Certificados de La Tesorería de La FederaciónDocument6 pagesCertificados de La Tesorería de La FederaciónJofran Juarez ToledoNo ratings yet

- Teorías de La Estructura de Capital ÓptimaDocument2 pagesTeorías de La Estructura de Capital ÓptimaANANo ratings yet

- Ingenieria Economica EnsayoDocument4 pagesIngenieria Economica EnsayoGrendys VélezNo ratings yet

- Unidad 7 Adm FinancieraDocument6 pagesUnidad 7 Adm FinancieraMarcelo MónicoNo ratings yet

- Administracion Financiera para ContadoresDocument15 pagesAdministracion Financiera para ContadoresRoberNo ratings yet

- Portafolio de Evidencias 2° ParcialDocument18 pagesPortafolio de Evidencias 2° ParcialAdriana S. ChávezNo ratings yet

- Las Teorias Sobre Estructura Financiera OptimaDocument2 pagesLas Teorias Sobre Estructura Financiera OptimaArianna Nakari Berrios Jaspe100% (2)

- Diaz Zeña - Estructura de CapitalDocument21 pagesDiaz Zeña - Estructura de CapitalKatya Díaz Zeña50% (2)

- Costo Promedio de CapitalDocument10 pagesCosto Promedio de CapitalmiriammarquezNo ratings yet

- Preguntas Sobre El Costo Del Capital Wacc Alvaro Alexis Lenis DominguezDocument5 pagesPreguntas Sobre El Costo Del Capital Wacc Alvaro Alexis Lenis DominguezAlvaro Alexis Lenis Dominguez100% (1)

- UNIDAD 5 FLUJO DE EFECTIVO Docx 1Document25 pagesUNIDAD 5 FLUJO DE EFECTIVO Docx 1Thane Botticelli100% (2)

- "Costo de Capital: Análisis FinancieroDocument12 pages"Costo de Capital: Análisis FinancieroAxel ArciniegaNo ratings yet

- La Estractura de Capital de La Empresa Trabj FinalDocument4 pagesLa Estractura de Capital de La Empresa Trabj FinalPolicarpo Espinoza PosadasNo ratings yet

- Apalancamiento FinancieroDocument17 pagesApalancamiento FinancieroAnonymous qas8YF4h4No ratings yet

- Estructura Del CapitalDocument8 pagesEstructura Del CapitalEricka Sagñay GuamanNo ratings yet

- Teorema de Miller y ModiglianiDocument21 pagesTeorema de Miller y ModiglianiNoelia Perez D100% (1)

- Estructura de CapitalDocument9 pagesEstructura de CapitalJose Luis VenegasNo ratings yet

- Estructura Del Capital U1 MaríaFernandaMotaXoxotlaDocument8 pagesEstructura Del Capital U1 MaríaFernandaMotaXoxotlaFernanda MotaNo ratings yet

- Teoría de La Agencia y Pecking Order IntroducciónDocument31 pagesTeoría de La Agencia y Pecking Order IntroducciónRaulMedinaNo ratings yet

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossFrom EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossNo ratings yet

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Ponti EcuadorDocument2 pagesPonti EcuadorMaria Jose CañadasNo ratings yet

- Auditoría de Marketing MatrizDocument5 pagesAuditoría de Marketing MatrizMaria Jose CañadasNo ratings yet

- Arancel Final 1 de Enero r93Document466 pagesArancel Final 1 de Enero r93Mary PicNo ratings yet

- Calida Preguntas Cap 2Document3 pagesCalida Preguntas Cap 2Maria Jose CañadasNo ratings yet

- Capítulo 7 Recuperacion Del ServicioDocument23 pagesCapítulo 7 Recuperacion Del ServicioMaria Jose CañadasNo ratings yet

- Caso Practico FowardDocument2 pagesCaso Practico FowardMaria Jose CañadasNo ratings yet

- Gerencia de Calidad TrabajoDocument14 pagesGerencia de Calidad TrabajoMaria Jose CañadasNo ratings yet

- Convocados A Caminar JuntosDocument17 pagesConvocados A Caminar JuntoskexavalvNo ratings yet

- Gerencia de Calidad TrabajoDocument14 pagesGerencia de Calidad TrabajoMaria Jose CañadasNo ratings yet

- Marketing Mix PDFDocument12 pagesMarketing Mix PDFMaria Jose CañadasNo ratings yet

- MayoresDocument16 pagesMayoresMaria Jose CañadasNo ratings yet

- Drip ResoluciónDocument8 pagesDrip ResoluciónMaria Jose CañadasNo ratings yet

- Medios de Comunicacion - BuenoDocument16 pagesMedios de Comunicacion - BuenoMaria Jose CañadasNo ratings yet

- Capitales BonosDocument4 pagesCapitales BonosMaria Jose CañadasNo ratings yet

- Taller FinanzasDocument4 pagesTaller FinanzasMaria Jose CañadasNo ratings yet

- Herramientas de La CalidadDocument19 pagesHerramientas de La CalidadMaria Jose CañadasNo ratings yet

- Diagrama de GantDocument2 pagesDiagrama de GantMaria Jose CañadasNo ratings yet

- Ma. Jose Caañadas Cap 15 (Libro Estadistica)Document22 pagesMa. Jose Caañadas Cap 15 (Libro Estadistica)Maria Jose CañadasNo ratings yet

- Cap 10Document1 pageCap 10Maria Jose CañadasNo ratings yet

- Ide09189072 Tarea 6 Semana 6 Empresa 1Document14 pagesIde09189072 Tarea 6 Semana 6 Empresa 1Leslie MartinezNo ratings yet

- 6 - Presupuesto y Analisis de VariacionesDocument25 pages6 - Presupuesto y Analisis de Variacionesnicolas acostaNo ratings yet

- Instrumentos DerivadosDocument8 pagesInstrumentos DerivadosVictoriaNo ratings yet

- Politica MonetariaDocument23 pagesPolitica MonetariaKeytel SantosNo ratings yet

- Elaboración de Un Mapa ConceptualDocument13 pagesElaboración de Un Mapa ConceptualDesarrollo WebNo ratings yet

- Capítulo 7Document6 pagesCapítulo 7TizcaNo ratings yet

- 2017 Agurto Bar Truck Tematico Usil PDFDocument226 pages2017 Agurto Bar Truck Tematico Usil PDFfredhino2No ratings yet

- Niif-9 EyDocument32 pagesNiif-9 EyFERDI EDEN BARRIOS LUXNo ratings yet

- Octubre 2013 EstadoDeCuentaDocument9 pagesOctubre 2013 EstadoDeCuentaJuvik Aracely Campos ManriqueNo ratings yet

- PC2 - Macroeconomia 2017-2Document4 pagesPC2 - Macroeconomia 2017-2Dennis La CoteraNo ratings yet

- Trabajo Contabilidad RETEIVADocument7 pagesTrabajo Contabilidad RETEIVALizzeth ArciniegasNo ratings yet

- Hites 2da EntregaDocument7 pagesHites 2da Entregafernanda9griselNo ratings yet

- 100 CONSEJOS PARA VENDER MÁS Y MEJOR - PDF - Cliente - NegociaciónDocument121 pages100 CONSEJOS PARA VENDER MÁS Y MEJOR - PDF - Cliente - NegociaciónGaston Cortez75% (4)

- Foda Paramonga CatitaDocument1 pageFoda Paramonga CatitaFranzuaPerezNo ratings yet

- Resumen y Solucionarlo Capítulos 1, 2 y 3Document24 pagesResumen y Solucionarlo Capítulos 1, 2 y 3CarolinaNo ratings yet

- Vacantes Agencia Aburrá NorteDocument27 pagesVacantes Agencia Aburrá NorteDiego DiazNo ratings yet

- Decisiones Financieras de Largo PlazoDocument56 pagesDecisiones Financieras de Largo Plazoirlanda yaelNo ratings yet

- Bps. 03 2020. Iass PDFDocument2 pagesBps. 03 2020. Iass PDFCarlos RodriguezNo ratings yet

- Paso 3 - Plan de Mejoramiento - Monica - TigrerosDocument61 pagesPaso 3 - Plan de Mejoramiento - Monica - Tigrerosandrea mondragon leyvaNo ratings yet

- Pago Por SubrogaciónDocument5 pagesPago Por SubrogaciónRENATO PAOLO VASQUEZ LUJANNo ratings yet

- Economist A 100920Document48 pagesEconomist A 100920David Peralta RamírezNo ratings yet

- Presentacion Normativa AsfiDocument19 pagesPresentacion Normativa AsfihustonhugoNo ratings yet

- Informe Del Banco de Crédito Del Perú (BCP)Document1 pageInforme Del Banco de Crédito Del Perú (BCP)Pascual Adrian AngeloNo ratings yet

- Clases Adf-115 PDFDocument47 pagesClases Adf-115 PDFGaPa GoGoNo ratings yet

- Guia 20 ResueltaDocument7 pagesGuia 20 Resueltajohan lasso100% (3)

- Eje # 3 Gestion FinancieraDocument9 pagesEje # 3 Gestion FinancieraKlauss KrussNo ratings yet

- Uvm - DHZ - Tarea 5 Caso FinanciamientoDocument10 pagesUvm - DHZ - Tarea 5 Caso FinanciamientoOscar FloresNo ratings yet

- Ejercicio Contabilidad General.Document3 pagesEjercicio Contabilidad General.Martha MedinaNo ratings yet

- S2 - Upn PPT - La ContabilidadDocument27 pagesS2 - Upn PPT - La ContabilidadGraceNo ratings yet

- Módulo 1 - Sistema de Administración Financiera Del EstadoDocument82 pagesMódulo 1 - Sistema de Administración Financiera Del EstadoRaul GanaNo ratings yet