You might also like

- Gonzalez Bryan TallerDeINV EMBARAZODocument5 pagesGonzalez Bryan TallerDeINV EMBARAZOJuan Carlos G SNo ratings yet

- Unidad 1 AhuacatitlaDocument11 pagesUnidad 1 AhuacatitlaJuan Carlos G SNo ratings yet

- Bryan Gonzalez SimulacionU2Document3 pagesBryan Gonzalez SimulacionU2Juan Carlos G SNo ratings yet

- Unidad 4 SimulacionDocument27 pagesUnidad 4 SimulacionJuan Carlos G SNo ratings yet

- Gonzalez Bryan Tema 1Document17 pagesGonzalez Bryan Tema 1Juan Carlos G SNo ratings yet

- Adm. Del Mantenimiento - Gonzalez-Bryan 6semDocument20 pagesAdm. Del Mantenimiento - Gonzalez-Bryan 6semJuan Carlos G SNo ratings yet

- Ejercicios Mejorados (Ing. Montse) Bryan GonzalezDocument2 pagesEjercicios Mejorados (Ing. Montse) Bryan GonzalezJuan Carlos G SNo ratings yet

- EJERCICIOSDocument44 pagesEJERCICIOSJuan Carlos G SNo ratings yet

- Bryan Gonzalez SimulacionU2Document3 pagesBryan Gonzalez SimulacionU2Juan Carlos G SNo ratings yet

- Diseño de Un Plan de Mantenimiento Preventivo-PredictivoDocument242 pagesDiseño de Un Plan de Mantenimiento Preventivo-PredictivoRoberto DiazNo ratings yet

- Examen Logistica y Cadena de Suministro Tema 1Document3 pagesExamen Logistica y Cadena de Suministro Tema 1Juan Carlos G S100% (3)

- Taladro Torno y Fresado - Docx RAUL GONZALEZDocument29 pagesTaladro Torno y Fresado - Docx RAUL GONZALEZJuan Carlos G SNo ratings yet

- Examen Logistica y Cadena de Suministro Tema 1Document3 pagesExamen Logistica y Cadena de Suministro Tema 1Juan Carlos G S100% (3)

- Bryan Gonzalez SimulacionU2Document3 pagesBryan Gonzalez SimulacionU2Juan Carlos G SNo ratings yet

- Dialnet DisenoYFabricacionDeLadrilloReutilizandoMateriales 4974825Document5 pagesDialnet DisenoYFabricacionDeLadrilloReutilizandoMateriales 4974825Antonella MascheroniNo ratings yet

- Unidad 3 Construccion de Modelos de SimulacionDocument41 pagesUnidad 3 Construccion de Modelos de SimulacionDerian Zaragoza81% (16)

- U 1 Logistica Ycadenas de SuministroDocument23 pagesU 1 Logistica Ycadenas de SuministroJuan Carlos G SNo ratings yet

- Plan de MantenimientoDocument36 pagesPlan de MantenimientoJuan Carlos G S100% (1)

- Plan de MantenimientoDocument36 pagesPlan de MantenimientoJuan Carlos G S100% (1)

- Circuito ComparadorDocument4 pagesCircuito ComparadorJuan Carlos G SNo ratings yet

- Actividad 5 Infografia - AgmnDocument4 pagesActividad 5 Infografia - AgmnAngela MartínezNo ratings yet

- El Ocaso de BlackberryDocument4 pagesEl Ocaso de BlackberryFabiana BerdugoNo ratings yet

- Directiva Adquisiciones Menores A 8uitDocument19 pagesDirectiva Adquisiciones Menores A 8uitJESY LOURDES INFANTE ZAPATANo ratings yet

- 10 Problemas A Evitar en Tus ProyectosDocument2 pages10 Problemas A Evitar en Tus ProyectosAngelica Gomez RinconNo ratings yet

- Costeo Variable y Absorbente. Análisis y Aplicación de EjerciciosDocument10 pagesCosteo Variable y Absorbente. Análisis y Aplicación de EjerciciosIsaac Arteaga YurivilcaNo ratings yet

- Project CharterDocument2 pagesProject CharterLeandro Javier TevesNo ratings yet

- PMFS para ZoologicosDocument40 pagesPMFS para ZoologicosCarlos Meza RamirezNo ratings yet

- Guía Práctica 09 Grupo 7Document9 pagesGuía Práctica 09 Grupo 7Gianfranco ZuñigaNo ratings yet

- Apilacion Recubrimientos en Refineria EcuadorDocument77 pagesApilacion Recubrimientos en Refineria EcuadorFabricio Jiménez TNo ratings yet

- Planeacion EstrategicaDocument3 pagesPlaneacion EstrategicaRicardo RosalesNo ratings yet

- Ciclos de La Contabilidad de Costos y RegistrosDocument31 pagesCiclos de La Contabilidad de Costos y RegistrosAny100% (1)

- Acta de Cambio de Junta Directiva - Fundacion Proyeccion Social Tercer MilenioDocument33 pagesActa de Cambio de Junta Directiva - Fundacion Proyeccion Social Tercer Mileniocarmena87100% (1)

- Trabajo Issai 200Document30 pagesTrabajo Issai 200Nilo Blady CRNo ratings yet

- San Andrés de Giles - 63Document714 pagesSan Andrés de Giles - 63Ceferino GalloNo ratings yet

- FIC Preguntas 2018Document7 pagesFIC Preguntas 2018FernandoNo ratings yet

- 12 MoyerDocument36 pages12 Moyerefrassf defygfNo ratings yet

- Entrega 1Document13 pagesEntrega 1CarlosEduardoAlvarezAlvarezNo ratings yet

- COSTO Y PRESUPUESTO I, Tarea 1Document4 pagesCOSTO Y PRESUPUESTO I, Tarea 1Victor De Los SantosNo ratings yet

- Presa LagunillasDocument347 pagesPresa LagunillasCarlosNo ratings yet

- PresupuestoDocument75 pagesPresupuestowilmerNo ratings yet

- Mate Financieras - 1852958304Document6 pagesMate Financieras - 1852958304Juan Daniel Velazquez HernandezNo ratings yet

- Informe de Auditoria CGC 2021Document57 pagesInforme de Auditoria CGC 2021GerardoNo ratings yet

- CAPITULO 4 Procesos - Orígenes, Racionalidad, Incrementalismo y Botes de BasuraDocument12 pagesCAPITULO 4 Procesos - Orígenes, Racionalidad, Incrementalismo y Botes de Basuracazador6131No ratings yet

- Monografia A ModificarDocument27 pagesMonografia A ModificarMiguel Angel CondoriNo ratings yet

- Fases Del Control AdministrativoDocument12 pagesFases Del Control AdministrativoTania SeminarioNo ratings yet

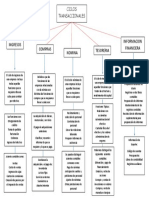

- Ciclos TransaccionalesDocument1 pageCiclos TransaccionalesLorena PerafanNo ratings yet

- AlcanceDocument56 pagesAlcanceGabriela HuarillocllaNo ratings yet

- Bases Del Concurso Beca 18-2023-1Document11 pagesBases Del Concurso Beca 18-2023-1Abigail PazNo ratings yet

- Texto de Apoyo 02Document19 pagesTexto de Apoyo 02Kilo AsaelNo ratings yet

- Estudio Afianzamiento Hidrico Vilcasit Tacabamba Chota 0 0Document142 pagesEstudio Afianzamiento Hidrico Vilcasit Tacabamba Chota 0 0Sergio B. Flores RamírezNo ratings yet