You might also like

- 20 AdivinanzasDocument20 pages20 AdivinanzasDiego AjanelNo ratings yet

- Volcanes de GuatemalaDocument4 pagesVolcanes de Guatemalaedgarplx73% (22)

- Trajes de GuatemalaDocument21 pagesTrajes de GuatemalaDiego AjanelNo ratings yet

- Definición de Cuentas ContablesDocument6 pagesDefinición de Cuentas ContablesDiego AjanelNo ratings yet

- Recursos Renovables No RenovablesDocument5 pagesRecursos Renovables No RenovablesDiego AjanelNo ratings yet

- Sistema UrinarioDocument2 pagesSistema UrinarioUlicer MartinezNo ratings yet

- Que Otras Glándulas Funcionan en El Sistema EndocrinoDocument1 pageQue Otras Glándulas Funcionan en El Sistema EndocrinoDiego AjanelNo ratings yet

- Ley de La Conservación de La EnergíaDocument24 pagesLey de La Conservación de La EnergíaDiego AjanelNo ratings yet

- 10 Drogas IlegalesDocument5 pages10 Drogas IlegalesDiego AjanelNo ratings yet

- 10 Drogas IlegalesDocument2 pages10 Drogas IlegalesDiego AjanelNo ratings yet

- Estructura de Sociedad Hoy en DíaDocument11 pagesEstructura de Sociedad Hoy en DíaDiego AjanelNo ratings yet

- 10 Drogas IlegalesDocument5 pages10 Drogas IlegalesDiego AjanelNo ratings yet

- Desintegración y Violencia IntrafamiliarDocument2 pagesDesintegración y Violencia IntrafamiliarDiego AjanelNo ratings yet

- Caperucita RojaDocument2 pagesCaperucita RojaestrellaNo ratings yet

- 10 Drogas IlegalesDocument5 pages10 Drogas IlegalesDiego AjanelNo ratings yet

- 4 Grades Culturas Mayas Con Imagenes GUATEMALADocument11 pages4 Grades Culturas Mayas Con Imagenes GUATEMALADiego Ajanel0% (1)

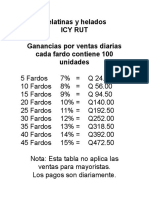

- Gelatinas y HeladosDocument1 pageGelatinas y HeladosDiego AjanelNo ratings yet

- Artes IndustrialesDocument6 pagesArtes IndustrialesDiego AjanelNo ratings yet

- Derecho A La VidaDocument3 pagesDerecho A La VidaDiego AjanelNo ratings yet

- 13 Valores MayasDocument3 pages13 Valores MayasDiego Ajanel100% (2)

- Danza ClásicaDocument6 pagesDanza ClásicaDiego AjanelNo ratings yet

- Colegio Metodista John Wesley práctica docenteDocument11 pagesColegio Metodista John Wesley práctica docenteDiego AjanelNo ratings yet

- Finanzas Públicas Present 2 - 2015Document12 pagesFinanzas Públicas Present 2 - 2015Diego AjanelNo ratings yet

- Índice Del Desarrollo Humano en El MundoDocument17 pagesÍndice Del Desarrollo Humano en El MundoDiego AjanelNo ratings yet

- Cuentas contables clave del activo y pasivo circulanteDocument10 pagesCuentas contables clave del activo y pasivo circulanteDiego Ajanel67% (9)

- E Horario - para CombinarDocument4 pagesE Horario - para CombinarDiego AjanelNo ratings yet

- AbogadoDocument1 pageAbogadoDiego AjanelNo ratings yet

- Diccionario Juridico Elemental - Guillermo Cabanellas PDFDocument341 pagesDiccionario Juridico Elemental - Guillermo Cabanellas PDFwashingtonch83% (47)

- Tipos de InvestigaciónDocument4 pagesTipos de InvestigaciónDiego AjanelNo ratings yet

- Modelos de Empresas AsociativasDocument17 pagesModelos de Empresas AsociativasShamely Cayo HuancaNo ratings yet

- Activo-Pasivo-Capital cuentas hotelDocument7 pagesActivo-Pasivo-Capital cuentas hotelGonzAguirreNo ratings yet

- Perfil de Pista en TrujilloDocument10 pagesPerfil de Pista en TrujilloJAIME CRUZNo ratings yet

- Trabajo de Planificacion y Control de Las VentasDocument12 pagesTrabajo de Planificacion y Control de Las VentasRichard Nuñez0% (1)

- Teoria General de Los Titulos de Credito, Letra de Cambio y Bono BancarioDocument19 pagesTeoria General de Los Titulos de Credito, Letra de Cambio y Bono BancarioLópez Portillo Vidal JoséNo ratings yet

- 01.formulacion y Eval de ProyectosDocument11 pages01.formulacion y Eval de ProyectosRosalinda Mamani CuaylaNo ratings yet

- Caso ChocolatesDocument2 pagesCaso ChocolatesSebastián VireNo ratings yet

- Foro de Debate N°3Document2 pagesForo de Debate N°3Erickproxxxzz YTNo ratings yet

- Ra05 0001 00Document1 pageRa05 0001 00Gaby GutierrezNo ratings yet

- F-Ensayo Sobre Empresa Publica-MicroeconomiaDocument4 pagesF-Ensayo Sobre Empresa Publica-MicroeconomiaSam ValenNo ratings yet

- Tarea Grupal Planeacion Fiscal Parcial IiDocument19 pagesTarea Grupal Planeacion Fiscal Parcial IiOlman M. PadillaNo ratings yet

- Resumen de Empresa AdmiradaDocument1 pageResumen de Empresa Admiradaandillely50% (2)

- Carta de IES Privadas Al Presidente Iván DuqueDocument3 pagesCarta de IES Privadas Al Presidente Iván DuqueteomatamNo ratings yet

- ÑÑÑÑDocument2 pagesÑÑÑÑPercy Rojas RodriguezNo ratings yet

- Balance General y ResultadoDocument3 pagesBalance General y ResultadoLuz Angela Fajardo GambaNo ratings yet

- U2.A4. Ambiente Externo - Barrios Valdes - CristhianDocument3 pagesU2.A4. Ambiente Externo - Barrios Valdes - CristhianCristhian Barrios0% (1)

- Desventajas TIR al comparar alternativasDocument4 pagesDesventajas TIR al comparar alternativasAnayeli PerezNo ratings yet

- Montes Silva Erika LisbethDocument13 pagesMontes Silva Erika LisbethMontes Silva EryNo ratings yet

- El rol del Estado en la Economía: RAEDocument7 pagesEl rol del Estado en la Economía: RAEMarisa NaciniNo ratings yet

- Misión de La Empresa de Mermelada de CebollaDocument6 pagesMisión de La Empresa de Mermelada de CebollaBrayan Seminario CernaNo ratings yet

- Sistema de Contabilidad Gubernamental SCGDocument11 pagesSistema de Contabilidad Gubernamental SCGJose Miguel MendozaNo ratings yet

- RESUMENDocument9 pagesRESUMENmayte anabel huillca gutierrezNo ratings yet

- Fase 2 Economia Solidaria - Trabajo ColaborativoDocument18 pagesFase 2 Economia Solidaria - Trabajo ColaborativoPineda MezaNo ratings yet

- Taller Estados FinancierosDocument5 pagesTaller Estados FinancierosKEISY ESCALANTE SARMIENTONo ratings yet

- Política Contable Propiedades, Planta y EquipoDocument7 pagesPolítica Contable Propiedades, Planta y EquipoDanielaNo ratings yet

- El Control Es La Función Administrativa Por Medio de La Cual Se Evalúa El RendimientoDocument3 pagesEl Control Es La Función Administrativa Por Medio de La Cual Se Evalúa El Rendimientoleticia sanchezNo ratings yet

- Control Fiscal Unidad LVDocument5 pagesControl Fiscal Unidad LVJesusNo ratings yet

- PC2 - 27 FundamentosDocument11 pagesPC2 - 27 FundamentosDaniel Andres CabNo ratings yet

- Reclamacion Superfinanciera ModiDocument4 pagesReclamacion Superfinanciera ModiAdriana DiazNo ratings yet

- Casospracticos de PresuncionesDocument14 pagesCasospracticos de PresuncionesYnes beaNo ratings yet