You might also like

- Formato Banco de La NaciónDocument17 pagesFormato Banco de La NaciónPiensa En GrandeNo ratings yet

- Modelo de Certificación PAEFDocument6 pagesModelo de Certificación PAEFDiana De La HozNo ratings yet

- Aaaaa Casos Practicos Reg Adm Siaf 2019Document57 pagesAaaaa Casos Practicos Reg Adm Siaf 2019Lenin BENITO CCANCCAPANo ratings yet

- Guia PreparacionDocument21 pagesGuia PreparacionIndistria PaternitNo ratings yet

- Informe 002Document20 pagesInforme 002DianaDeRojasNo ratings yet

- Resolución de Apertura PresupuestalDocument11 pagesResolución de Apertura PresupuestalHenry Rodriguez GonzalezNo ratings yet

- Guia para Pagos de Fondos de ReservaDocument6 pagesGuia para Pagos de Fondos de ReservaedisonNo ratings yet

- Impuestos Curriculum-C.P.Esmeralda-Laguna-RodriguezDocument5 pagesImpuestos Curriculum-C.P.Esmeralda-Laguna-RodriguezmariomondragondfNo ratings yet

- Plan de Trabajo - Auditoria OperativaDocument30 pagesPlan de Trabajo - Auditoria OperativaClaudia Capera TapieroNo ratings yet

- Propuesta de Servicios - Consorcio DGDocument7 pagesPropuesta de Servicios - Consorcio DGmichaeleduardo.vilchezNo ratings yet

- VA20-Formulario-220-2020 - INGRESOS Y RETENCIONESDocument103 pagesVA20-Formulario-220-2020 - INGRESOS Y RETENCIONESjohan stevens estupiñan suarezNo ratings yet

- VA20 Formulario 220 2020Document103 pagesVA20 Formulario 220 2020paula camila prieto terrerosNo ratings yet

- Oficio Circular 002-2020-DM PDFDocument12 pagesOficio Circular 002-2020-DM PDFJhonattan Javier Idrogo MestanzaNo ratings yet

- Oficio Circular #007-2020-Ef/63.03Document3 pagesOficio Circular #007-2020-Ef/63.03Rommel Tapia100% (1)

- 1.diapositivas - Sesion1 - Curso SIAFDocument54 pages1.diapositivas - Sesion1 - Curso SIAFana01luz89No ratings yet

- C.I. (Img) - 01-3-2021-000011 - (1) - 14040 - + Wilson Javier Rojas Moreno - CalendaDocument6 pagesC.I. (Img) - 01-3-2021-000011 - (1) - 14040 - + Wilson Javier Rojas Moreno - Calendajose jaime Ureche MendozaNo ratings yet

- Informe Técnico #04 AvanzadoDocument4 pagesInforme Técnico #04 AvanzadoFernando CastroNo ratings yet

- Examen Del Modulo 04 SigaDocument7 pagesExamen Del Modulo 04 SigaRONALD CLINGER PUELLES REYESNo ratings yet

- Siaf Presupuesto en WebDocument9 pagesSiaf Presupuesto en WebAngelo ValverdeNo ratings yet

- Al Contestar Por Favor Cite Estos Datos:: GD-F-007 V.12Document6 pagesAl Contestar Por Favor Cite Estos Datos:: GD-F-007 V.12EMSERSOLNo ratings yet

- VA21 Cuestionario de Auditoria Area NominaDocument78 pagesVA21 Cuestionario de Auditoria Area Nominarosa gicela murillo arcosNo ratings yet

- Acta de EntregaDocument5 pagesActa de EntregaNitder MoralesNo ratings yet

- Administración Publica F-1 A F-4 SIAFDocument4 pagesAdministración Publica F-1 A F-4 SIAFYULISA SANDRA ROMERO CERECEDANo ratings yet

- Capacitacion Central Cuentas 2023 (v1)Document19 pagesCapacitacion Central Cuentas 2023 (v1)cristian gomezNo ratings yet

- Oficio Circular 011 2020 EF 63.03-1-3Document5 pagesOficio Circular 011 2020 EF 63.03-1-3Luis Alberto FloresNo ratings yet

- 1 Entrega Presupuesto PublicoDocument5 pages1 Entrega Presupuesto PublicoJan Carlos GomezNo ratings yet

- Registro de Datos en El Aplicativo AIRHSP Del Personal Del Regimen 1057 Contrato Administrativo de Servicios - CASDocument59 pagesRegistro de Datos en El Aplicativo AIRHSP Del Personal Del Regimen 1057 Contrato Administrativo de Servicios - CASDaviko Huanca Cjuno0% (2)

- Instalacion SiafDocument7 pagesInstalacion SiafVilca JhonNo ratings yet

- Gmail - Taller Práctico - Declaración Anual 2023 de Personas Morales Del SAT, Te Esperamos Este MiércolesDocument5 pagesGmail - Taller Práctico - Declaración Anual 2023 de Personas Morales Del SAT, Te Esperamos Este MiércolessotomontielleonardoNo ratings yet

- Circular 2 PagosDocument10 pagesCircular 2 PagosLuis Angulo CaicedoNo ratings yet

- Instrucciones Generales (Sistema Dipres)Document4 pagesInstrucciones Generales (Sistema Dipres)ANGELO PAOLO MERLO RIQUELMENo ratings yet

- InformeDocument2 pagesInformewifecaroNo ratings yet

- Presentación Digital de Información ContableDocument18 pagesPresentación Digital de Información ContableWalter VillegasNo ratings yet

- Presentación Del Formulario 490 y 210Document1 pagePresentación Del Formulario 490 y 210Paola Andrea Osorio GNo ratings yet

- 7 Procedimientos de Gestión de Impuestos PDFDocument6 pages7 Procedimientos de Gestión de Impuestos PDFJulian Osorio100% (1)

- Informe ConsistenciaDocument17 pagesInforme ConsistenciaJuan Carlos Pardo JaraNo ratings yet

- Acta Visita Auditoria InternaDocument2 pagesActa Visita Auditoria Internaroxana ripollNo ratings yet

- Contador 2022Document4 pagesContador 2022JaimeManriqueNo ratings yet

- Gmail - Curso Práctico para La Declaración Anual 2023 Del SAT para Personas Morales, Este Jueves A Las 4pmDocument4 pagesGmail - Curso Práctico para La Declaración Anual 2023 Del SAT para Personas Morales, Este Jueves A Las 4pmsotomontielleonardoNo ratings yet

- Informes de UnidadDocument73 pagesInformes de UnidadJara Sampen DarenkaNo ratings yet

- s2 - Examen de Semana7Document1 pages2 - Examen de Semana7Jhean ToctoNo ratings yet

- Guia para Pagos de Fondos de ReservaDocument7 pagesGuia para Pagos de Fondos de ReservaMery LorenzNo ratings yet

- Anticipos Otorgados y ValesDocument3 pagesAnticipos Otorgados y ValesIris Patricia Tuñoque SialerNo ratings yet

- Lineamientos para La Asignación de Cuotas de CajaDocument15 pagesLineamientos para La Asignación de Cuotas de Cajarafael chavez solares100% (2)

- Memorando de Planificación - 1Document20 pagesMemorando de Planificación - 1Edgar Coronel100% (1)

- Manual AfipDocument23 pagesManual AfipBel GigenaNo ratings yet

- Semana 05Document12 pagesSemana 05Jose Fernando Loyola AparicioNo ratings yet

- Caso Practico Siaf III Evaluación Francis LopezDocument9 pagesCaso Practico Siaf III Evaluación Francis LopezRider LopezNo ratings yet

- 2 Caso Problema (Contabilidad) Empresa Xperia SRLDocument9 pages2 Caso Problema (Contabilidad) Empresa Xperia SRLLeni Castellon Linares100% (1)

- Traslado de RDR y Oim A La Cut RD 002-2020-EfDocument19 pagesTraslado de RDR y Oim A La Cut RD 002-2020-EfRoosvelt Coz TuctoNo ratings yet

- Tarea Grupal-Finanzas PublicasDocument24 pagesTarea Grupal-Finanzas PublicasClara Gianella DepazNo ratings yet

- TDR Mif TintayDocument4 pagesTDR Mif Tintayhector casoNo ratings yet

- Conciliacion Cuentas de Enlace - Sector Publico 2017 18.01.2018Document50 pagesConciliacion Cuentas de Enlace - Sector Publico 2017 18.01.2018leonardo ponceNo ratings yet

- Ticona Sucso - Entid - Accion Central Tipo 02Document20 pagesTicona Sucso - Entid - Accion Central Tipo 02Gianella ZashenkaNo ratings yet

- Circular #004 de 2021Document3 pagesCircular #004 de 2021joseNo ratings yet

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasFrom EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasNo ratings yet

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017From EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017No ratings yet

- Como Hacer Un Presupuesto de ObraDocument22 pagesComo Hacer Un Presupuesto de ObraWilli Manuel PerezNo ratings yet

- Calculo de Essalud en Las Planillas Modalidad Contrato Administrativo de ServiciosDocument20 pagesCalculo de Essalud en Las Planillas Modalidad Contrato Administrativo de ServiciosWilli Manuel PerezNo ratings yet

- Los Tatuajes de Sergio RamosDocument2 pagesLos Tatuajes de Sergio RamosWilli Manuel PerezNo ratings yet

- Como Hacer Un Presupuesto de ObraDocument18 pagesComo Hacer Un Presupuesto de ObraWilli Manuel PerezNo ratings yet

- Como Hacer Un Presupuesto de ObraDocument18 pagesComo Hacer Un Presupuesto de ObraWilli Manuel PerezNo ratings yet

- Utilización de Mano de Obra, Material y Equipo.: 4.1 Perspectiva HistóricaDocument54 pagesUtilización de Mano de Obra, Material y Equipo.: 4.1 Perspectiva HistóricaWilli Manuel PerezNo ratings yet

- DNI Electrónico: Estos Son Los Pasos Que Debes Seguir para TramitarloDocument2 pagesDNI Electrónico: Estos Son Los Pasos Que Debes Seguir para TramitarloWilli Manuel PerezNo ratings yet

- AbrirDocument5 pagesAbrirWilli Manuel PerezNo ratings yet

- El Cronovisor: ¿Un Dispositivo Usado PorDocument7 pagesEl Cronovisor: ¿Un Dispositivo Usado PorWilli Manuel PerezNo ratings yet

- La Tierra Plana: ¿Por Qué Hay Gente Que Cree Esta Teoría?Document5 pagesLa Tierra Plana: ¿Por Qué Hay Gente Que Cree Esta Teoría?Willi Manuel PerezNo ratings yet

- 7 Ejercicios Caseros y en 2 Semanas Lucirás Un Cuerpazo IncreíbleDocument5 pages7 Ejercicios Caseros y en 2 Semanas Lucirás Un Cuerpazo IncreíbleWilli Manuel PerezNo ratings yet

- Los Nefilim: Conoce A Esta Misteriosa Raza de Gigantes BíblicosDocument6 pagesLos Nefilim: Conoce A Esta Misteriosa Raza de Gigantes BíblicosWilli Manuel PerezNo ratings yet

- Actividades Del Cultivo de La UvaDocument2 pagesActividades Del Cultivo de La UvaWilli Manuel PerezNo ratings yet

- Anatomía de Las MamasDocument2 pagesAnatomía de Las MamasWilli Manuel PerezNo ratings yet

- Elementos de SeguridadDocument3 pagesElementos de SeguridadWilli Manuel PerezNo ratings yet

- Arcturian OsDocument5 pagesArcturian OsWilli Manuel PerezNo ratings yet

- Laboratorios de Control de CalidadDocument2 pagesLaboratorios de Control de CalidadWilli Manuel PerezNo ratings yet

- Los "No" en ConstrucciónDocument5 pagesLos "No" en ConstrucciónWilli Manuel PerezNo ratings yet

- 10 Gastos Innecesarios Al Momento de Crear Tu EmpresaDocument19 pages10 Gastos Innecesarios Al Momento de Crear Tu EmpresaWilli Manuel PerezNo ratings yet

- Todo Sobre: SALUDDocument7 pagesTodo Sobre: SALUDWilli Manuel PerezNo ratings yet

- TopografíaDocument4 pagesTopografíaWilli Manuel PerezNo ratings yet

- Equipos para ConstrucciónDocument2 pagesEquipos para ConstrucciónWilli Manuel PerezNo ratings yet

- Fallas Recurrentes en Armado de PresupuestoDocument4 pagesFallas Recurrentes en Armado de PresupuestoWilli Manuel PerezNo ratings yet

- Las Etapas Del Método Científico Fueron Desarrolladas Durante Miles de AñosDocument3 pagesLas Etapas Del Método Científico Fueron Desarrolladas Durante Miles de AñosWilli Manuel PerezNo ratings yet

- Centro de GravedadDocument2 pagesCentro de GravedadWilli Manuel PerezNo ratings yet

- Segunda Entrega Costos y PresupuestoDocument5 pagesSegunda Entrega Costos y PresupuestoMayli Adelis Crespo quispeNo ratings yet

- ..DOCUMENTO ESCRITO CON LOS RESULTADOS DE LA EVALUACION ECONOMICO IvanDocument17 pages..DOCUMENTO ESCRITO CON LOS RESULTADOS DE LA EVALUACION ECONOMICO IvanIvan Jair Mora SanjuanNo ratings yet

- Memoria Descriptiva OkDocument5 pagesMemoria Descriptiva OkJoseJoze ChuquiSilvaNo ratings yet

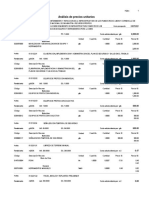

- Análisis de Precios Unitarios: PáginaDocument48 pagesAnálisis de Precios Unitarios: PáginaCarlos Alberto Tuanama PanduroNo ratings yet

- Actividad de Aprendizaje 10 Evidencia 1 Costos y PresupuestoDocument6 pagesActividad de Aprendizaje 10 Evidencia 1 Costos y PresupuestoAlex AcevedoNo ratings yet

- Clase Presupuestos - Introducción ConceptualDocument6 pagesClase Presupuestos - Introducción ConceptualjeissonNo ratings yet

- Planificacion Lean ConstructionsDocument21 pagesPlanificacion Lean ConstructionsCirohj JaramilloNo ratings yet

- Tarea 03Document4 pagesTarea 03Brando Samar CalderonNo ratings yet

- Unidad 6 - Apuntes de Clase-Oct 2023Document60 pagesUnidad 6 - Apuntes de Clase-Oct 2023Huamani Ponce LuisNo ratings yet

- Trabajo Final de EconomiaDocument16 pagesTrabajo Final de EconomiaChelotime La ParaNo ratings yet

- Victor Gonzalez A00124161-Finanzas Publicas-EntregableDocument3 pagesVictor Gonzalez A00124161-Finanzas Publicas-Entregablevíctor jose balbuena de los santosNo ratings yet

- Derecho FiscalDocument69 pagesDerecho FiscalRiccardo Ricci MartinezNo ratings yet

- Indicadores Del Presupuesto PublicoDocument1 pageIndicadores Del Presupuesto PublicoJarboledaHNo ratings yet

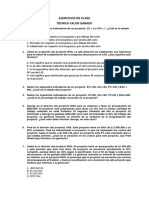

- Técnica de Valor GanadoDocument1 pageTécnica de Valor GanadoEmilia VásquezNo ratings yet

- UntitledDocument28 pagesUntitledDUVANARNULFO GONZALEZMORANo ratings yet

- Jimmy Tesis Titulo 2014 - 2019Document117 pagesJimmy Tesis Titulo 2014 - 2019Miriam MananiNo ratings yet

- Copia de Aiin412 - s10 - ResueltaDocument4 pagesCopia de Aiin412 - s10 - ResueltaJaviLópezTejedaNo ratings yet

- Auditoria de Obra Publica A Obras Viales en El DFDocument80 pagesAuditoria de Obra Publica A Obras Viales en El DForlazzNo ratings yet

- Tarea Semana 8 Costos y PresupuestosDocument5 pagesTarea Semana 8 Costos y PresupuestosmarcelaNo ratings yet

- Deficit Fiscal y Balanza Comercial Tesis PDFDocument136 pagesDeficit Fiscal y Balanza Comercial Tesis PDFFernandoVallesNo ratings yet

- Guía de Ejercicios Unidad 3 - 2021 - 01Document10 pagesGuía de Ejercicios Unidad 3 - 2021 - 01Paulina Fuentealba SepúlvedaNo ratings yet

- Esto Grupos Comprenden Divisiones y Subdivisiones Más DetalladasDocument4 pagesEsto Grupos Comprenden Divisiones y Subdivisiones Más DetalladasSeth RollisNo ratings yet

- M8 U1 S1 MoslDocument8 pagesM8 U1 S1 MoslMoisés Omar Suárez100% (1)

- Propuesta de Diseño de Un Curso A Distancia - ContabilidadDocument5 pagesPropuesta de Diseño de Un Curso A Distancia - Contabilidadgsulca2902No ratings yet

- Cuadro ComparativoDocument7 pagesCuadro ComparativoleonelaNo ratings yet

- Taller Evaluativo Costos IDocument3 pagesTaller Evaluativo Costos ILUZ ELENA TORRESNo ratings yet

- Gastos Generales - Presupuesto OfertaDocument8 pagesGastos Generales - Presupuesto OfertaBruno ParedesNo ratings yet

- Que Es La Hacienda PúblicaDocument5 pagesQue Es La Hacienda Pública'Daniel OrtizNo ratings yet

- Etapas Del Presupuesto Mapa ConceptualDocument1 pageEtapas Del Presupuesto Mapa ConceptualDaniela BourdethNo ratings yet

- Acuerdo-Ministerial-0037-2019 REFORMA 447 PDFDocument11 pagesAcuerdo-Ministerial-0037-2019 REFORMA 447 PDFWilliam CarrilloNo ratings yet