You might also like

- Unidad 3Document8 pagesUnidad 3RodrigoVelasquezNo ratings yet

- Unidad IvDocument11 pagesUnidad IvBrayanNo ratings yet

- Asignación 1 - Gestión FinacieraDocument11 pagesAsignación 1 - Gestión FinacieraRichard Alexander Azuaje QuinteroNo ratings yet

- Planeación FinancieraDocument6 pagesPlaneación FinancieraCONSTANTINE09No ratings yet

- Electiva CPC Gestión FinancieraDocument11 pagesElectiva CPC Gestión FinancieraAndrea Gonzalez0% (1)

- Modelos de Planeacion FinancieraDocument6 pagesModelos de Planeacion FinancieraDoris Castro MuñozNo ratings yet

- Planeación FinancieraDocument7 pagesPlaneación FinancieraGaby Santoyo0% (1)

- Presupuesto de flujo de efectivoDocument11 pagesPresupuesto de flujo de efectivoTerryKevinRamosAlvaradoNo ratings yet

- Conferencia 4 GEFDocument7 pagesConferencia 4 GEFFrank BallesterNo ratings yet

- Estados financieros proforma: herramienta para la planeación financieraDocument13 pagesEstados financieros proforma: herramienta para la planeación financieraSERGIO ALFONSO CULEBRO CORTESNo ratings yet

- FinanzasDocument22 pagesFinanzasWuilmary SaavedraNo ratings yet

- Unidad 4 - Planeacion FinancieraDocument14 pagesUnidad 4 - Planeacion FinancieraAngel AlvaradoNo ratings yet

- Tutorial PLANEACIÓN FINANCIERA 2020Document111 pagesTutorial PLANEACIÓN FINANCIERA 2020duendufinaNo ratings yet

- Evidencia 2 Proyecto FinalDocument9 pagesEvidencia 2 Proyecto FinalJosselyn Taylor Sánchez50% (2)

- Corporate Finance (Master Banca y Finanzas)Document307 pagesCorporate Finance (Master Banca y Finanzas)Gabo SanjinezNo ratings yet

- FlujoDocument8 pagesFlujoStephanie CastroNo ratings yet

- Análisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailDocument80 pagesAnálisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailRicardoNo ratings yet

- Análisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailDocument71 pagesAnálisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailRicardoNo ratings yet

- Análisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailDocument109 pagesAnálisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailRicardoNo ratings yet

- Análisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailDocument89 pagesAnálisis de La Información Financiera: Docente: Lic. Ricardo Solórzano Rentería EmailRicardoNo ratings yet

- Análisis de La Información Financiera Sem 9Document120 pagesAnálisis de La Información Financiera Sem 9RicardoNo ratings yet

- Semana 12 - Planeación FinancieraDocument6 pagesSemana 12 - Planeación Financierajose luis oscco injanteNo ratings yet

- La Planeación Financiera Como Herramienta de GestiónDocument13 pagesLa Planeación Financiera Como Herramienta de GestiónMayra Andrea Huamán Martinez100% (1)

- Planeación financiera: objetivos, tipos e importanciaDocument12 pagesPlaneación financiera: objetivos, tipos e importanciaErick JhamilNo ratings yet

- Arturo NN2Document14 pagesArturo NN2DIEGO CHAHUANo ratings yet

- Semana 2. BionegociosDocument39 pagesSemana 2. Bionegocioshugo seguraNo ratings yet

- Unidad IDocument14 pagesUnidad ICatalina Rosa Vargas de LopezNo ratings yet

- PLANEACION FINANCIERA 1 PDocument8 pagesPLANEACION FINANCIERA 1 PLEVELUPNo ratings yet

- Trabajo Final de Contabilidad 3 CARLITODocument13 pagesTrabajo Final de Contabilidad 3 CARLITOcarlosNo ratings yet

- Análisis de La Información Financiera Sem 1Document29 pagesAnálisis de La Información Financiera Sem 1RicardoNo ratings yet

- Análisis de La Información Financiera Sem 3Document59 pagesAnálisis de La Información Financiera Sem 3RicardoNo ratings yet

- Análisis FinancieroDocument58 pagesAnálisis FinancieroRicardoNo ratings yet

- Modelos Financieros y Negocios - T.In. Numero 2Document6 pagesModelos Financieros y Negocios - T.In. Numero 2Camy AndradeNo ratings yet

- Evaluación de proyecto de inversión para tienda de vestidosDocument5 pagesEvaluación de proyecto de inversión para tienda de vestidosJosselyn Taylor Sánchez100% (3)

- Taller Visionarios Del Futuro Eje 4Document8 pagesTaller Visionarios Del Futuro Eje 4DAVID BETANCOURTNo ratings yet

- Pronosticos PresupestosDocument17 pagesPronosticos PresupestosEstrella LópezNo ratings yet

- Resumen Del Primer ExamenDocument7 pagesResumen Del Primer Examenfrancisco cañizaresNo ratings yet

- InvestigaciónDocument9 pagesInvestigaciónROSA KARIME DELOYA ACOSTANo ratings yet

- Ensayo Sobre Planificacion FinancieraDocument6 pagesEnsayo Sobre Planificacion Financieradilumar2001No ratings yet

- Estrategia de recaudación de fondos para el FIDC con tres fases de consolidación, expansión y fijaciónDocument17 pagesEstrategia de recaudación de fondos para el FIDC con tres fases de consolidación, expansión y fijaciónJavier TurciosNo ratings yet

- Apuntes FinancierosDocument12 pagesApuntes Financieroserikapatricia cervantes zamoraNo ratings yet

- Material Dee Structur A Financier A Pym EsDocument22 pagesMaterial Dee Structur A Financier A Pym Escme_gutierrezNo ratings yet

- Ensayo Planificación FinancieraDocument20 pagesEnsayo Planificación FinancieraAlejandra BecerraNo ratings yet

- Presupuesto de InversiónDocument7 pagesPresupuesto de InversiónSamanta HerreraNo ratings yet

- La Planeación Financiera Como Herramienta de GestiónDocument4 pagesLa Planeación Financiera Como Herramienta de GestiónManuel Jose Reyes JarabaNo ratings yet

- Manual de Finanzas CorporativasDocument80 pagesManual de Finanzas CorporativasAbimawolk Abimael Aleman MamaniNo ratings yet

- Universidad de Cartagena PresupuestoDocument11 pagesUniversidad de Cartagena PresupuestoAna Karina Blanco BarriosNo ratings yet

- Taller Presupuesto de Tesorería o EfectivoDocument4 pagesTaller Presupuesto de Tesorería o EfectivoKatlyn Margarita MARTINEZ REBOLLEDONo ratings yet

- MODULOSDocument20 pagesMODULOSLIZZNo ratings yet

- Pre Supuesto SDocument11 pagesPre Supuesto SValeria BarrionuevoNo ratings yet

- Natalia Leyton Trabajo1.Introd - FinanzasDocument7 pagesNatalia Leyton Trabajo1.Introd - Finanzasnatalia fabiola leyton tapiaNo ratings yet

- Planeacion de Presupuentos y Prorrateo de CostosDocument12 pagesPlaneacion de Presupuentos y Prorrateo de CostosWaldo OvandoNo ratings yet

- Tema Ii Finanzas I - Flujo de CajaDocument10 pagesTema Ii Finanzas I - Flujo de CajaIvonne Nataly Garcia VeraNo ratings yet

- Exposicion 3.3.1 Semana 3Document9 pagesExposicion 3.3.1 Semana 3Laura Catalina Beltrán100% (1)

- Foro de Adm FinancieraDocument7 pagesForo de Adm FinancieraPatricia Santana AstacioNo ratings yet

- Unidad4: Estudio FinancieroDocument23 pagesUnidad4: Estudio FinancieroDiana Litzi GonzalezNo ratings yet

- El Presupuesto Foro 6Document6 pagesEl Presupuesto Foro 6AracelyNo ratings yet

- Planeacion Estrategica FinancieraDocument6 pagesPlaneacion Estrategica FinancieraClaudiaNo ratings yet

- FINANZAs FinalDocument14 pagesFINANZAs FinalBrenda AcostaNo ratings yet

- Requerimiento para El Mantenimiento de Pozo TubularDocument1 pageRequerimiento para El Mantenimiento de Pozo TubularbrakysNo ratings yet

- SolicitudDocument1 pageSolicitudbrakysNo ratings yet

- Contrato de Arrendamiento de Local ComercialDocument3 pagesContrato de Arrendamiento de Local ComercialbrakysNo ratings yet

- Medidas de Bioseguridad Poli Deportivo Yancan Plan Vigilancia Covid 2021 de FerDocument23 pagesMedidas de Bioseguridad Poli Deportivo Yancan Plan Vigilancia Covid 2021 de FerbrakysNo ratings yet

- Comisiones Del Congreso 2021 de FerDocument1 pageComisiones Del Congreso 2021 de FerbrakysNo ratings yet

- Ciclo Del Azufre 2022Document19 pagesCiclo Del Azufre 2022brakysNo ratings yet

- Carta de Presentación Dolci ZulmaDocument2 pagesCarta de Presentación Dolci ZulmabrakysNo ratings yet

- Obesidad 2021 de FerDocument11 pagesObesidad 2021 de FerbrakysNo ratings yet

- Contrato A Plazo Indeterminado Regula Pucallpa2 MariaDocument3 pagesContrato A Plazo Indeterminado Regula Pucallpa2 MariabrakysNo ratings yet

- Sistema Nacional de Tesoreria 2021 de FerDocument16 pagesSistema Nacional de Tesoreria 2021 de FerbrakysNo ratings yet

- Programas informáticos y juegos esencialesDocument4 pagesProgramas informáticos y juegos esencialesbrakysNo ratings yet

- El Capital Intelectual y El Financiamiento Katy 2021Document15 pagesEl Capital Intelectual y El Financiamiento Katy 2021brakysNo ratings yet

- Certificado laboral madera EIRLDocument2 pagesCertificado laboral madera EIRLbrakysNo ratings yet

- ACTA DE ASAMBLEA EXTRAORDINARIA 2021 de FerDocument2 pagesACTA DE ASAMBLEA EXTRAORDINARIA 2021 de FerbrakysNo ratings yet

- Contrato de ObraDocument3 pagesContrato de ObrabrakysNo ratings yet

- Estabilidad de Talud 2020 de FerDocument31 pagesEstabilidad de Talud 2020 de FerbrakysNo ratings yet

- Análisis Critico de La Psicología 2021 de FerDocument4 pagesAnálisis Critico de La Psicología 2021 de FerbrakysNo ratings yet

- Palabras de despedida y agradecimiento para compañeros y maestrosDocument1 pagePalabras de despedida y agradecimiento para compañeros y maestrosbrakysNo ratings yet

- CONTRATO DE ARRENDAMIENTO FrancoDocument3 pagesCONTRATO DE ARRENDAMIENTO FrancobrakysNo ratings yet

- Constancia de Pasantia 2021 de FerDocument2 pagesConstancia de Pasantia 2021 de FerbrakysNo ratings yet

- Carta Poder 2020Document2 pagesCarta Poder 2020brakysNo ratings yet

- Inventario y Codificacion Cetpro 2021Document9 pagesInventario y Codificacion Cetpro 2021brakysNo ratings yet

- Certificado de MoradorDocument2 pagesCertificado de MoradorbrakysNo ratings yet

- Estabilidad de Talud 2020 de FerDocument31 pagesEstabilidad de Talud 2020 de FerbrakysNo ratings yet

- Solicita Historia Clinica 2021 de FerDocument2 pagesSolicita Historia Clinica 2021 de FerbrakysNo ratings yet

- Solicita Historia Clinica 2021 de FerDocument2 pagesSolicita Historia Clinica 2021 de FerbrakysNo ratings yet

- Solicita CONSTANCIA DE CURSOS DICTADOS 2020Document1 pageSolicita CONSTANCIA DE CURSOS DICTADOS 2020brakysNo ratings yet

- Palabras de despedida y agradecimiento para compañeros y maestrosDocument1 pagePalabras de despedida y agradecimiento para compañeros y maestrosbrakysNo ratings yet

- Certificado de TrabajoDocument1 pageCertificado de TrabajobrakysNo ratings yet

- Constancia de Pasantia 2021 de FerDocument2 pagesConstancia de Pasantia 2021 de FerbrakysNo ratings yet

- Contabilidad y tributaciónDocument13 pagesContabilidad y tributaciónFERNANDO CORDOBANo ratings yet

- Reporte Del Registro de Compras No DomiciliadasDocument1 pageReporte Del Registro de Compras No DomiciliadasPEDRO EMILIO AXEL ZEVALLOS GARCIANo ratings yet

- Manual Multired Virtual Cuentas AhorroDocument6 pagesManual Multired Virtual Cuentas Ahorrojuan c. lopez sotoNo ratings yet

- Sem 6.1 Mat FF Ing ComerDocument22 pagesSem 6.1 Mat FF Ing ComerJesse Franco FloresNo ratings yet

- Sistema MonetarioDocument30 pagesSistema MonetarioJanet Casani Alfaro100% (1)

- 04 Inversion Publica e Inversion Privada. Excluyentes o Complementarias - Fortunato Cuamatzin PDFDocument19 pages04 Inversion Publica e Inversion Privada. Excluyentes o Complementarias - Fortunato Cuamatzin PDFJuan AlbertoNo ratings yet

- Tasacion P Semana11Document14 pagesTasacion P Semana11Esteban Lobos ValenzuelaNo ratings yet

- Fucc P Natural PDFDocument2 pagesFucc P Natural PDFmabelita HdezNo ratings yet

- Evaluación financiera proyecto inversiónDocument45 pagesEvaluación financiera proyecto inversiónReynaldo Pacheco Escorcia89% (9)

- Taller FinalDocument7 pagesTaller FinalCarlos Fabian VALENCIA GOMEZNo ratings yet

- LA CONTABILIDAD - SUS PROCESOS Y ESPECIALIDADES. Por - Fausto Mercado Philco - Resumen PDFDocument12 pagesLA CONTABILIDAD - SUS PROCESOS Y ESPECIALIDADES. Por - Fausto Mercado Philco - Resumen PDFRosario DiazNo ratings yet

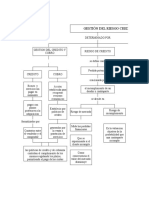

- Mapa Conceptual Riesgo de CreditoDocument2 pagesMapa Conceptual Riesgo de CreditoDiana GuevaraNo ratings yet

- Carta de Instruccion para La Movilizacion de Fondos en Moneda Extranjera Persona JuridicaDocument2 pagesCarta de Instruccion para La Movilizacion de Fondos en Moneda Extranjera Persona JuridicaShenny M PrzNo ratings yet

- VALOR DE LA UIT:1992-2018: Periodo Periodicidad Unidad Monetaria Valor de La U.I.T. Bases Legal Fecha de PublicacionDocument1 pageVALOR DE LA UIT:1992-2018: Periodo Periodicidad Unidad Monetaria Valor de La U.I.T. Bases Legal Fecha de PublicacionEC JuanNo ratings yet

- Honorarios Profesionales 2020 PDFDocument7 pagesHonorarios Profesionales 2020 PDFSaul Arturo Pacheco Utrera100% (1)

- Actividad # 6 FinancieroDocument5 pagesActividad # 6 FinancierohectorNo ratings yet

- Trabajo. Grupo INDITEXDocument5 pagesTrabajo. Grupo INDITEXRonny R. BenalcazarNo ratings yet

- Glosario Presupuesto MunicipalDocument4 pagesGlosario Presupuesto MunicipalMoisés CentenoNo ratings yet

- Guía Del Docente PDFDocument40 pagesGuía Del Docente PDFMuVe ChristianNo ratings yet

- EndosoDocument5 pagesEndosoAlejandro TorneroNo ratings yet

- Asignación 7Document12 pagesAsignación 7Milagro Murillo50% (2)

- Analisis de Riesgos SenaDocument233 pagesAnalisis de Riesgos SenaOSCAR HUMBERTO VILLOTA LÓPEZ100% (1)

- Matrices de Riesgo NominaDocument31 pagesMatrices de Riesgo NominaLeydi LagosNo ratings yet

- Renovación seguro vida grupo CofinalDocument7 pagesRenovación seguro vida grupo CofinalCamilo PáezNo ratings yet

- Problemas Resueltos C++ PDFDocument11 pagesProblemas Resueltos C++ PDFEDEXS YEN SAUCEDO HUAMANNo ratings yet

- Plame PDFDocument3 pagesPlame PDFAnaly DiazNo ratings yet

- Rentabilidad Financiera - CasosDocument3 pagesRentabilidad Financiera - CasosJesi100% (2)

- Resumen Auditoria II: Análisis Caso, Estados Financieros, Control InternoDocument3 pagesResumen Auditoria II: Análisis Caso, Estados Financieros, Control InternoDania TavarezNo ratings yet

- Red de Seguridad en El Sistema Financiero en ColombiaDocument3 pagesRed de Seguridad en El Sistema Financiero en ColombiaEmanuel Caraballo100% (1)

- Arrendamiento FinancieroDocument37 pagesArrendamiento FinancieroMirian Iris Ramos SosaNo ratings yet