You might also like

- Politicas para Efectvo y Equivalentes de EfectivoDocument3 pagesPoliticas para Efectvo y Equivalentes de Efectivomajiitho maceaNo ratings yet

- Ejercicio Desarrollado de Vpn-Tir, Por El Metodo de TanteoDocument2 pagesEjercicio Desarrollado de Vpn-Tir, Por El Metodo de TanteoALEJANDRA VARGAS RIVERANo ratings yet

- Taller de Contabilidad Grado Septimo A NovenoDocument3 pagesTaller de Contabilidad Grado Septimo A NovenoLAURA STEFANNY RODRIGUEZ SALAMANCA100% (2)

- Embargo de Cuentas - ModeloDocument1 pageEmbargo de Cuentas - ModeloFabricio AlmonteNo ratings yet

- Casos PropuestosDocument2 pagesCasos Propuestosjohnny franklin torres ordinolaNo ratings yet

- GFPI-F-019 - Formato - Guia - de - Aprendizaje Version 3 - Partida DobleDocument8 pagesGFPI-F-019 - Formato - Guia - de - Aprendizaje Version 3 - Partida DobleHeidy SalazarNo ratings yet

- EXAMENDocument6 pagesEXAMENClara L MarquezNo ratings yet

- Caso Practico Cta 18Document2 pagesCaso Practico Cta 18javalosc1No ratings yet

- Ejerc. Reg. May. Aux.Document5 pagesEjerc. Reg. May. Aux.González Quijada Xcaret LorenaNo ratings yet

- Sbs Interviene El Banco SerbancoDocument2 pagesSbs Interviene El Banco SerbancoMilagrosEspinoLinares0% (1)

- Demada de DesaparicionDocument4 pagesDemada de DesaparicionEstefania Torres Fernandez TitoNo ratings yet

- Adam Smith y El DineroDocument4 pagesAdam Smith y El DineroSaúl F. MendietaNo ratings yet

- Tarea 6 de Derecho Comercial 1 Joel A...Document9 pagesTarea 6 de Derecho Comercial 1 Joel A...JLP FamNo ratings yet

- Pago - Régimen Especial de RentaDocument2 pagesPago - Régimen Especial de RentaManuel JuarezNo ratings yet

- Actividad de Aprendizaje 4 Recomendaciones FinancierasDocument3 pagesActividad de Aprendizaje 4 Recomendaciones FinancierasYEIMMY JOHANNA GOMEZ PATIÑONo ratings yet

- Planilla Sueldos ExcelDocument3 pagesPlanilla Sueldos ExcelAndrea Urdininea AriasNo ratings yet

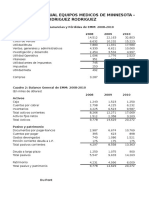

- Equipos MédicosDocument9 pagesEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Tipo de CambioDocument4 pagesTipo de CambioZcxkNo ratings yet

- Practica Elemento 3 Activo InmovilizadoDocument1 pagePractica Elemento 3 Activo InmovilizadoAngel Saavedra RuizNo ratings yet

- Carta Ordenes de CreditoDocument15 pagesCarta Ordenes de CreditoDigna ChaconNo ratings yet

- Carta de Pago Diploma MasterDocument3 pagesCarta de Pago Diploma MasterLic Robinson Muñoz SantosNo ratings yet

- Divorcio Incausado y ConvenioDocument5 pagesDivorcio Incausado y ConvenioVictor Hugo Velazquez Bonifacio100% (2)

- Acta ParcialDocument1 pageActa ParcialDaniel GomezNo ratings yet

- 3.1 Supuestos 7 A 9 - Compras y GastosDocument4 pages3.1 Supuestos 7 A 9 - Compras y GastosLFelipe PérezNo ratings yet

- QuizDocument3 pagesQuizJOSENo ratings yet

- Banco Central de Reserva Del PerúDocument6 pagesBanco Central de Reserva Del PerúDiana Gutiérrez ParedesNo ratings yet

- Taller Analizando La Cuenta TDocument4 pagesTaller Analizando La Cuenta TASDRUBAL RODRIGUEZNo ratings yet

- Sac Oieni Miguel AngelDocument4 pagesSac Oieni Miguel AngelMiguel Angel BoldúNo ratings yet

- Caso Práctico 4. ResumenDocument4 pagesCaso Práctico 4. ResumenlaatatararaNo ratings yet

- Secreto Bancario PDFDocument12 pagesSecreto Bancario PDFSarai Padilla100% (1)