You might also like

- Costos de La Empresa Dulcinelly-Grupo 03Document14 pagesCostos de La Empresa Dulcinelly-Grupo 03DANTE SAUL PAZO PAZONo ratings yet

- Marketing Mix BembosDocument6 pagesMarketing Mix BembosAriana Tais100% (1)

- Trabajo Final Matematica I - Ciclo IIDocument11 pagesTrabajo Final Matematica I - Ciclo IIDaguedu LeduNo ratings yet

- 1helados Lamborgini1Document13 pages1helados Lamborgini1teoNo ratings yet

- Panadería San JorgeDocument3 pagesPanadería San JorgeJosmer JáureguiNo ratings yet

- Casos de Estudios Mercado de DivisasDocument1 pageCasos de Estudios Mercado de DivisascarmenNo ratings yet

- Ef Diseño OrganizacionalDocument3 pagesEf Diseño OrganizacionalFátima CastilloNo ratings yet

- Batería Enerjet - PPTX AutoguardadoDocument27 pagesBatería Enerjet - PPTX AutoguardadoRene Ayala50% (2)

- San JorgeDocument2 pagesSan JorgeLeidy Chavez100% (1)

- Grupo San Jorge CopiasDocument2 pagesGrupo San Jorge CopiasCecilia Ol0% (1)

- Adn EmprendedorDocument25 pagesAdn EmprendedorJOSUE DAVID RIOFRIO CHANGANAQUE100% (1)

- Tarea Academica 1 Paneton Donofrio COSTO DE PRODUCCIONDocument11 pagesTarea Academica 1 Paneton Donofrio COSTO DE PRODUCCIONCarlos BautistaNo ratings yet

- Analisis Estrategico Chocolates RealDocument31 pagesAnalisis Estrategico Chocolates RealJoseNo ratings yet

- Infografia San Roque FinalDocument1 pageInfografia San Roque FinalErika JulcaNo ratings yet

- Ali CorpDocument8 pagesAli CorpLorenita Puma0% (1)

- Trabajo Don Vittorio - pptx1Document52 pagesTrabajo Don Vittorio - pptx1PacherresVilchezYenni0% (1)

- Proceso Del CevicheDocument1 pageProceso Del CevicheMeister YassirNo ratings yet

- Antecedentes San JorgeDocument2 pagesAntecedentes San JorgePraga RojasNo ratings yet

- Guaraná FinalDocument13 pagesGuaraná FinalRobert FuentesNo ratings yet

- Galletera Del Norte SDocument11 pagesGalletera Del Norte SJose Piley Piley25% (4)

- Segmentacion y Posicionamiento de Yogurt GloriaDocument1 pageSegmentacion y Posicionamiento de Yogurt GloriaHenry Mamani Ramos0% (1)

- Grupo 5 FLY BOUTIQUEDocument34 pagesGrupo 5 FLY BOUTIQUEFlor Garcia CarrionNo ratings yet

- t3 de Mate 1 (Autoguardado)Document14 pagest3 de Mate 1 (Autoguardado)Juan CH B0% (1)

- Caso SublimeDocument3 pagesCaso Sublimejairo castillo torresNo ratings yet

- Empresa San JorgeDocument1 pageEmpresa San JorgeAshly Minchola0% (1)

- Administracion Gloria IntroduccionDocument6 pagesAdministracion Gloria IntroduccionMarcko Condezo GonzalesNo ratings yet

- Caso 2 Helados D OnofrioDocument10 pagesCaso 2 Helados D Onofriomelissa pachecoNo ratings yet

- Proyectos de Inversión - Pilsen CallaoDocument22 pagesProyectos de Inversión - Pilsen CallaoElizabethNo ratings yet

- DonofrioDocument6 pagesDonofrioHizakiChan100% (1)

- PDF Analisis Foda Gloriadocx DDDocument1 pagePDF Analisis Foda Gloriadocx DDdiana7celeste7mamani0% (1)

- Aa1-Caso AlicorpDocument11 pagesAa1-Caso AlicorpKristell Romero0% (1)

- Analisis de Costo de La Empresa CamposolDocument6 pagesAnalisis de Costo de La Empresa CamposolALESSANDRA DEL PILAR PEREZ ZAPATA0% (2)

- Caso YámbolyDocument9 pagesCaso YámbolyLuz MoreNo ratings yet

- Econ 1209 221 2 T2Document5 pagesEcon 1209 221 2 T2josue pedro cordova floresNo ratings yet

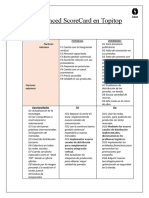

- EL Balanced ScoreCard en TopitopDocument5 pagesEL Balanced ScoreCard en TopitopJosuéNo ratings yet

- Renzo Costa - Reseña de La EmpresaDocument1 pageRenzo Costa - Reseña de La EmpresaJhosselyn CHNo ratings yet

- Modelo Canvas PanetonDocument7 pagesModelo Canvas PanetonMaria Del Pilar Clavijo De ArtetaNo ratings yet

- Numero Ref. Del Girador F. de Giro Lugar de Giro F. de Vencimiento ImporteDocument5 pagesNumero Ref. Del Girador F. de Giro Lugar de Giro F. de Vencimiento ImporteJuan Walter Arutaype FloresNo ratings yet

- Lienzo Canvas BackusDocument3 pagesLienzo Canvas BackusLesma RomiNo ratings yet

- G.06 - ADN - INFORME FINAL - FISHSHEA SAC - Costos y PresupuestosDocument29 pagesG.06 - ADN - INFORME FINAL - FISHSHEA SAC - Costos y PresupuestosMartin AlonsoNo ratings yet

- Plaza Vea TerminadoDocument17 pagesPlaza Vea Terminadojorge luis tasilla hernandezNo ratings yet

- BALANZqqwDocument1 pageBALANZqqwmercedes100% (1)

- Panaderia San Jorge SDocument4 pagesPanaderia San Jorge SFabio Ventura J100% (1)

- Lineamientos Estrategicos MolitaliaDocument3 pagesLineamientos Estrategicos MolitaliaESTEFANY100% (1)

- Caso El Ayabaquino-Adm-IIIDocument3 pagesCaso El Ayabaquino-Adm-IIIAldoGarciaCuba100% (1)

- T2 MicroeconomiaDocument11 pagesT2 MicroeconomiaRondon MicaelaNo ratings yet

- Historia de Renzo CostaDocument39 pagesHistoria de Renzo CostaCarlos Jesus Huapaya Chumpitaz100% (1)

- San Jorge SacDocument6 pagesSan Jorge SacAnonymous wfISKzzKNo ratings yet

- Catálogo D'onofrioDocument7 pagesCatálogo D'onofrioCHRISTIAN DAVID DE LA CRUZ ARAUCONo ratings yet

- Microeconomia para Administradores - Examen FinalDocument42 pagesMicroeconomia para Administradores - Examen FinalMelani Ch'sNo ratings yet

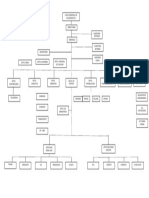

- Organigrama AdcDocument1 pageOrganigrama AdcFabrizio Martin Lopez Talavera50% (2)

- Entrega Final Empresa BembosDocument25 pagesEntrega Final Empresa BembosLady DEL AGUILA MATOSNo ratings yet

- Viru SacDocument6 pagesViru SacRandy Moreno100% (1)

- CONCLUSIONES de La Empresa KRDocument1 pageCONCLUSIONES de La Empresa KRsherinaNo ratings yet

- Semana 5, Investigacion de Mercado KR PDFDocument9 pagesSemana 5, Investigacion de Mercado KR PDFRoxana Flores MuzanteNo ratings yet

- Beso FrancesDocument1 pageBeso FrancesYadira VilchezNo ratings yet

- Planic - Molino El CholoDocument80 pagesPlanic - Molino El CholoAmi Rubio AncajimaNo ratings yet

- Marketing Leche GloriaDocument20 pagesMarketing Leche GloriaFernando Delgado ZamoraNo ratings yet

- Plan Operativo-Taller - OkDocument20 pagesPlan Operativo-Taller - Oknelly chavez milianNo ratings yet

- VIABILIDAD TÉCNICA Punto 3 y 4Document7 pagesVIABILIDAD TÉCNICA Punto 3 y 4Mili Conca ChavarriaNo ratings yet

- Apunte Curso U.IDocument14 pagesApunte Curso U.ISergio JaqueNo ratings yet

- Reactores de Potencia PDFDocument3 pagesReactores de Potencia PDFFranco Carrillo100% (1)

- Actividad 6 Analisis y Diagnostico OrganizacionalDocument10 pagesActividad 6 Analisis y Diagnostico OrganizacionalCristian Suarez100% (1)

- FloresDocument15 pagesFloresEvelyn FernandezNo ratings yet

- Captura de Pantalla 2022-12-06 A La(s) 08.41.02Document1 pageCaptura de Pantalla 2022-12-06 A La(s) 08.41.02Yessica Ramirez San MartínNo ratings yet

- Foro 1Document2 pagesForo 1Anthony NarvaezNo ratings yet

- ChufaDocument21 pagesChufaapi-235632021No ratings yet

- Linea de Tiempo História de La BancaDocument2 pagesLinea de Tiempo História de La BancaKevin Cano0% (2)

- Energía GeotérmicaDocument16 pagesEnergía GeotérmicaLuis 9916No ratings yet

- Elementos A Tomar en Cuenta para La Declaración de ISLRDocument3 pagesElementos A Tomar en Cuenta para La Declaración de ISLREdimirNo ratings yet

- LADO Act2 ALPJDocument5 pagesLADO Act2 ALPJAlex BaudelaireNo ratings yet

- DL 1437 Del SN EndeudamientoDocument22 pagesDL 1437 Del SN EndeudamientoEkwoki8102No ratings yet

- Estado YaracuyDocument33 pagesEstado YaracuyYERLINETHNo ratings yet

- Análisis Bartlett CompanyDocument7 pagesAnálisis Bartlett Companyjavlee520075% (4)

- Estadística - Ejercicios Por Cipa - Tutoria4Document21 pagesEstadística - Ejercicios Por Cipa - Tutoria4NELSON NEIDER LOZANO LOZANONo ratings yet

- Las Curvas de IndiferenciaDocument5 pagesLas Curvas de IndiferenciayessicacorderoNo ratings yet

- Listado03 525022 2016-2Document5 pagesListado03 525022 2016-2GarcíaKamenskiAnnietteNathaliaNo ratings yet

- Cuadros y Abacos Asshto 93Document8 pagesCuadros y Abacos Asshto 93Jose Fernando Choque PaucaraNo ratings yet

- Sociedad Anonima MonografiaDocument11 pagesSociedad Anonima MonografiaJhonatan Raul SolorzanoNo ratings yet

- Procesos de Manufactura Mas Comunes en La IndustriaDocument4 pagesProcesos de Manufactura Mas Comunes en La IndustriaNicolii RamonNo ratings yet

- Crema CicatrizanteDocument21 pagesCrema Cicatrizanteeddyneritzalugo100% (2)

- Letras de Cambio - Docx DamarisDocument6 pagesLetras de Cambio - Docx DamarisLuis Angel Chino CalderonNo ratings yet

- Gobierno Corporativo en La Empresa Familiar DiapositivasDocument9 pagesGobierno Corporativo en La Empresa Familiar Diapositivascarilina100% (1)

- MODULO 1 GerenciaDocument4 pagesMODULO 1 GerenciaLeonardo SanchezNo ratings yet

- Memoria DescriptivaDocument10 pagesMemoria DescriptivaRichard CondeNo ratings yet

- Presentacion Meg 3 Pangue LodgeDocument16 pagesPresentacion Meg 3 Pangue LodgeJOSÉ IGNACIO VIDALNo ratings yet

- ANOLAIMADocument12 pagesANOLAIMAguruclef_mkrNo ratings yet

- FAUA UPAO Expo Tesis Hotel 4 Estrellas Con Centro de Convenciones en El Balneario de Pimentel - ChiclayoDocument150 pagesFAUA UPAO Expo Tesis Hotel 4 Estrellas Con Centro de Convenciones en El Balneario de Pimentel - ChiclayoNelly Amemiya Hoshi100% (3)

- El GarzónDocument2 pagesEl GarzónSoledadLANo ratings yet

- Ejercicio 6 de SimulacionDocument12 pagesEjercicio 6 de SimulacionErik LanderosNo ratings yet