You might also like

- Administration de PersonnelDocument37 pagesAdministration de PersonnelKacem BenlabsirNo ratings yet

- Cours AssuranceDocument93 pagesCours AssuranceSahar IfriquiNo ratings yet

- Cours de Salaire PDFDocument18 pagesCours de Salaire PDFGeorgy Kodossou-son Kouassi96% (182)

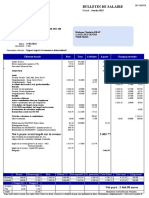

- Bulletin de Paie 2021-04 2 3Document1 pageBulletin de Paie 2021-04 2 3Anis MadryNo ratings yet

- L'assurance du particulier: Tome 2 - Assurances de personnesFrom EverandL'assurance du particulier: Tome 2 - Assurances de personnesNo ratings yet

- Bases Techniques de L Assurance PDFDocument20 pagesBases Techniques de L Assurance PDFmomo2014100% (1)

- Cartographie Du RisqueDocument20 pagesCartographie Du RisqueFatiha Arsmouk100% (1)

- Droit Des AssurancesDocument95 pagesDroit Des AssurancesRoland AllouNo ratings yet

- Assurance Auto. CpfaDocument33 pagesAssurance Auto. Cpfaelsa lane100% (2)

- Les Charges Du PersonnelDocument11 pagesLes Charges Du PersonnelChiraz GharbiNo ratings yet

- La Relation Entre Assureurs Et Assurés Est Souvent Fragilisée Par LDocument60 pagesLa Relation Entre Assureurs Et Assurés Est Souvent Fragilisée Par Librahimteme_83116085No ratings yet

- Slide 6 L'assuranceDocument59 pagesSlide 6 L'assuranceSarah SouidNo ratings yet

- ACAPSDocument8 pagesACAPSkemmach toufikNo ratings yet

- Assurance-Vie Et Epargne RetraiteDocument92 pagesAssurance-Vie Et Epargne RetraiteImane JalidyNo ratings yet

- Environnement économique et managérial de l'assurance en 41 fiches: 2e éditionFrom EverandEnvironnement économique et managérial de l'assurance en 41 fiches: 2e éditionNo ratings yet

- Cours Assurance Chap1Document8 pagesCours Assurance Chap1nana-kolaNo ratings yet

- Assurance Et Reassurance en AfriqueDocument56 pagesAssurance Et Reassurance en AfriqueGeorges A. K. BANNERMANNo ratings yet

- Comprendre Bulletin de Paie DetailsDocument4 pagesComprendre Bulletin de Paie DetailsN J MNo ratings yet

- Projet AssuranceDocument5 pagesProjet AssuranceHamdi FhalNo ratings yet

- Assurance Vie LP MBDocument35 pagesAssurance Vie LP MBTayba RedoyNo ratings yet

- La DDA et les nouvelles règles en matiere de distribution d' assurances: AnalyseFrom EverandLa DDA et les nouvelles règles en matiere de distribution d' assurances: AnalyseNo ratings yet

- AMO Maroc 2022Document6 pagesAMO Maroc 2022YACINE EL YASSAMINo ratings yet

- Modele Bulletin Paie Etam 2019 WordDocument2 pagesModele Bulletin Paie Etam 2019 WordradaouiNo ratings yet

- Assurance MultirisqueDocument84 pagesAssurance Multirisquesan draNo ratings yet

- Assurance Et Micro Assurance en AfriqueDocument6 pagesAssurance Et Micro Assurance en AfriquePensées NoiresNo ratings yet

- Cours Bancassurance-Chapitre IDocument11 pagesCours Bancassurance-Chapitre IMahamane Mansour Hamidou BabariNo ratings yet

- Le Secteur D'assuranceDocument4 pagesLe Secteur D'assuranceAbdelali KarmounNo ratings yet

- Le Marché Maghrébin D'assuranceDocument20 pagesLe Marché Maghrébin D'assuranceZaknichon0% (1)

- Les assurances de personnes en 60 cas pratiques: Ouvrage pédagogiqueFrom EverandLes assurances de personnes en 60 cas pratiques: Ouvrage pédagogiqueNo ratings yet

- La Loi Des Grands Nombres Mutualisation CharpentierDocument6 pagesLa Loi Des Grands Nombres Mutualisation CharpentierAbdelwahed ZerroukiNo ratings yet

- Assance Non VieDocument17 pagesAssance Non ViehindNo ratings yet

- AssuraceDocument8 pagesAssuraceElMahdiKardachNo ratings yet

- Chapitre 2 Les Bases Techniques de L'assuranceDocument4 pagesChapitre 2 Les Bases Techniques de L'assuranceWala HenchiriNo ratings yet

- La Recherche Du BonheurDocument10 pagesLa Recherche Du BonheurEL KANDOUSSI KMNo ratings yet

- Assurance Reassurance - CopieDocument9 pagesAssurance Reassurance - CopieKarim ElNo ratings yet

- Cours Assurances Dee PersonnesDocument17 pagesCours Assurances Dee PersonneslayaneNo ratings yet

- Introduction MemoireDocument32 pagesIntroduction MemoirebolowiveNo ratings yet

- ExtraIt Memoires AssurancesDocument18 pagesExtraIt Memoires AssurancesbkajjiNo ratings yet

- Droit de L AssuranceDocument48 pagesDroit de L AssuranceYahya Jamaleddine100% (1)

- AssuranceDocument12 pagesAssurancealaa2001No ratings yet

- Patrick Negaret - de L'assurance Maladie À L'assurance SantéDocument52 pagesPatrick Negaret - de L'assurance Maladie À L'assurance SantéFondapol100% (1)

- Cours 1 - Introduction Lassurance IardDocument26 pagesCours 1 - Introduction Lassurance Iardapi-253591770100% (1)

- 53859a0aca7fb PDFDocument25 pages53859a0aca7fb PDFLacenNo ratings yet

- Banc AssuranceDocument8 pagesBanc AssuranceJulam ChristyNo ratings yet

- Déterminant Assurance VieDocument18 pagesDéterminant Assurance Vieanon_403637139100% (1)

- Partie 6 - Les Sociétés D'assurance Et Des Intermédiaires D'assuranceDocument8 pagesPartie 6 - Les Sociétés D'assurance Et Des Intermédiaires D'assuranceYounes El KaoutitNo ratings yet

- ActuariatDocument42 pagesActuariatDantedebroca Dante0% (1)

- Memoire de Magister OUBAZIZ Said Soutenu Le 27-06-2012 Les Reformes Institutionnelles Dans Le Secteur DDocument246 pagesMemoire de Magister OUBAZIZ Said Soutenu Le 27-06-2012 Les Reformes Institutionnelles Dans Le Secteur Dmemoiretun100% (2)

- 13772054Document69 pages13772054Larbi Fsjes Kenitra100% (1)

- La Réassurance Techniques Et MarchesDocument30 pagesLa Réassurance Techniques Et MarchesNdeye Nafissatou Thiaw ThiawNo ratings yet

- AssurancesDocument4 pagesAssurancesDumitru StefanNo ratings yet

- Universite Mohammed V PDFDocument55 pagesUniversite Mohammed V PDFKamalNo ratings yet

- Syllabus - Iua - ECO ASSURANCE - M1 - GRAFDocument4 pagesSyllabus - Iua - ECO ASSURANCE - M1 - GRAFDrissa Fane100% (1)

- Asuurance ReassuanceDocument24 pagesAsuurance ReassuanceKarim El100% (1)

- Assurance Et ReassuranceDocument2 pagesAssurance Et ReassuranceKawtar IdemNo ratings yet

- Etude de L'équilibre Financier Du Portefeuille D'assurance MaladieDocument112 pagesEtude de L'équilibre Financier Du Portefeuille D'assurance Maladiemariane100% (3)

- Solvabilité II 2018 Reporting ACPRDocument23 pagesSolvabilité II 2018 Reporting ACPRArgus de l'Assurance100% (2)

- Memoire Comparaison Des Assurances Au MarocDocument50 pagesMemoire Comparaison Des Assurances Au MarocAmine Ly100% (3)

- La Bonne Foi en Droit Des AssurancesDocument34 pagesLa Bonne Foi en Droit Des AssurancesLallaa Taki Maryam100% (1)

- La Bancassurance Au Maroc Quelles Perspectives BMCEDocument30 pagesLa Bancassurance Au Maroc Quelles Perspectives BMCEMeryem Maknassi SalimeNo ratings yet

- Impact Du Secteur Des Assurances Sur La Croissance Économique PDFDocument120 pagesImpact Du Secteur Des Assurances Sur La Croissance Économique PDFAbdelali KarmounNo ratings yet

- Organisation Marché Des CapitauxDocument85 pagesOrganisation Marché Des CapitauxMery Meziani100% (1)

- Chiffres Clés Assurance MarocDocument16 pagesChiffres Clés Assurance MarocBakriNo ratings yet

- Document Pédagogique Les AssurancesDocument21 pagesDocument Pédagogique Les AssurancesAichour FatahNo ratings yet

- ASSURANCEDocument26 pagesASSURANCEAYOUB AOUADNo ratings yet

- Module IIDocument59 pagesModule IIMahamadou M KamissokoNo ratings yet

- Rapport de Stage de Fin D'étudeDocument55 pagesRapport de Stage de Fin D'étudeYasmine Bargama100% (1)

- Exposé Sur Le Salaire Et Les Systèmes D'incitationsDocument7 pagesExposé Sur Le Salaire Et Les Systèmes D'incitationsTîî ÑããNo ratings yet

- RemunerationsDocument49 pagesRemunerationsWoxNo ratings yet

- 11 Cycle D'exploitationDocument26 pages11 Cycle D'exploitationelodie legallNo ratings yet

- Complémentaire Santé D'entreprise (Mutuelle Santé)Document4 pagesComplémentaire Santé D'entreprise (Mutuelle Santé)jacques albertNo ratings yet

- Série 1 Les Charges de PersonnelDocument3 pagesSérie 1 Les Charges de Personnelameni jbeliNo ratings yet

- Bac Pro Comp M ADM Du PersonnelDocument42 pagesBac Pro Comp M ADM Du Personnelelaarabi ayoub100% (1)

- Livret D'accueil Nouveaux SalariésDocument43 pagesLivret D'accueil Nouveaux SalariéstirefNo ratings yet

- Chapitre 6Document18 pagesChapitre 6DaisyNo ratings yet

- CDES 2018.09 Le Mouvement Sportif Quels Effets Sur La Société Française ..Document13 pagesCDES 2018.09 Le Mouvement Sportif Quels Effets Sur La Société Française ..Manuel GuyNo ratings yet

- PaieDocument11 pagesPaieLamyae ez- zghariNo ratings yet

- Justificatif de Revenue BRAY JanvierDocument1 pageJustificatif de Revenue BRAY JanvierAaron LéviNo ratings yet

- FiscalitéDocument33 pagesFiscalitéFelix Lorenzo SoromouNo ratings yet

- Qdoc - Tips Cours Et Exercice Corrige de Calcul Salaire Net EtDocument5 pagesQdoc - Tips Cours Et Exercice Corrige de Calcul Salaire Net EtAbder AlamiNo ratings yet

- Fds Octobre 2023Document4 pagesFds Octobre 202364xggqyc5wNo ratings yet

- La Paie PratiquementDocument5 pagesLa Paie PratiquementGhaouti ZidaniNo ratings yet

- Note Sur La Compétitivité Novembre 2012Document8 pagesNote Sur La Compétitivité Novembre 2012AtterresNo ratings yet

- Fiche de Paie Excel 2014Document13 pagesFiche de Paie Excel 2014PatrickNo ratings yet

- Cexadmin 4Document1 pageCexadmin 4Alexis VourchakbéNo ratings yet

- Guide Employeur 2013Document28 pagesGuide Employeur 2013OthnielNo ratings yet

- Ias 19 Les Avantages Du PersonnelDocument50 pagesIas 19 Les Avantages Du PersonnelMakram Zouari100% (1)

- Chapitre 5 Les Objectifs Et Les Instruments de La Redistribution - CopieDocument5 pagesChapitre 5 Les Objectifs Et Les Instruments de La Redistribution - CopieAbdellatif El BouaissiNo ratings yet