You might also like

- Letra de CambioDocument40 pagesLetra de CambioAnthony Salas Fernandez100% (1)

- Estado de CuentaDocument2 pagesEstado de CuentaEmilyNo ratings yet

- Convenios para Evitar La Doble Imposición CompletoDocument16 pagesConvenios para Evitar La Doble Imposición Completokia_09100% (1)

- Resumen de Tarjeta de Crédito AMEX-08!11!2021Document7 pagesResumen de Tarjeta de Crédito AMEX-08!11!2021Brenda DominguezNo ratings yet

- Jeronimo-Sabia-Tesauri-Algebra LinealDocument281 pagesJeronimo-Sabia-Tesauri-Algebra Linealالشريف عبدالالهNo ratings yet

- Factura Septiembre HOTELDocument3 pagesFactura Septiembre HOTELEdgar Nieto UmañaNo ratings yet

- Sesion 10 11 1246Document12 pagesSesion 10 11 1246Charlie Von BrawnNo ratings yet

- Archoljj Quimico Cientologico Se CsoDocument9 pagesArcholjj Quimico Cientologico Se CsoCharlie Von BrawnNo ratings yet

- Algebra - Expresiones Algebraicas - TraducciónDocument16 pagesAlgebra - Expresiones Algebraicas - Traducciónjuancho1239346No ratings yet

- Los Apellidos El Nombre Cedula: Listado OrdinarioDocument3 pagesLos Apellidos El Nombre Cedula: Listado OrdinarioCharlie Von BrawnNo ratings yet

- Resolución de Sistemas de EDO Lineales Con Coefs. Ctes. (Método de Los Operadores)Document27 pagesResolución de Sistemas de EDO Lineales Con Coefs. Ctes. (Método de Los Operadores)Claudio VelasquezNo ratings yet

- Algebra - Expresiones Algebraicas - TraducciónDocument16 pagesAlgebra - Expresiones Algebraicas - Traducciónjuancho1239346No ratings yet

- Cronograma de Plataformas VirtualesDocument1 pageCronograma de Plataformas VirtualesCharlie Von BrawnNo ratings yet

- Guia 61023015 2018Document10 pagesGuia 61023015 2018Charlie Von BrawnNo ratings yet

- Algebra Lineal GuideDocument10 pagesAlgebra Lineal GuideFernando Conde-Pumpido VelascoNo ratings yet

- Rel Aligeoi 2018 2019 t13Document17 pagesRel Aligeoi 2018 2019 t13Charlie Von BrawnNo ratings yet

- Apunt 1Document38 pagesApunt 1Brandon CarhuasNo ratings yet

- Estructuras Algebraicas: Asignatura de GradoDocument5 pagesEstructuras Algebraicas: Asignatura de GradoCharlie Von BrawnNo ratings yet

- Casos Practicos Liquidacion de TributosDocument16 pagesCasos Practicos Liquidacion de TributosChristian Fernández BacaNo ratings yet

- R.U.C #20547035381 FacturaDocument1 pageR.U.C #20547035381 FacturaPaulo cesar Verano romeroNo ratings yet

- Factura 001-005-000020882: Enero 25, 2022Document1 pageFactura 001-005-000020882: Enero 25, 2022Ian Collaguazo MoinaNo ratings yet

- Practica3 U1 AC Inacap 5%Document14 pagesPractica3 U1 AC Inacap 5%Camila AmigoNo ratings yet

- Servicios Gasolineros de México SA de CV: Expedido en C.P. 50000 Régimen Fiscal: 623 - Opcional para Grupos de SociedadesDocument2 pagesServicios Gasolineros de México SA de CV: Expedido en C.P. 50000 Régimen Fiscal: 623 - Opcional para Grupos de SociedadesMauricio MalaFamaNo ratings yet

- Qué Son Los Códigos CVV, CSC o CVV2 de Las Tarjetas - Open NewsDocument3 pagesQué Son Los Códigos CVV, CSC o CVV2 de Las Tarjetas - Open Newsfrancisco18No ratings yet

- Factura Motor IncDocument1 pageFactura Motor IncDaniel Felipe Quitian AlzateNo ratings yet

- Cotización 511Document2 pagesCotización 511Gerardo GutierrezNo ratings yet

- Presentacion Actualizacion TributariaDocument160 pagesPresentacion Actualizacion TributariaDorisNo ratings yet

- Jose Ernesto Ardila LarrotaDocument1 pageJose Ernesto Ardila LarrotaJuan jose Ardila hurtadoNo ratings yet

- Temas Selectos de Fiscal Equipo 3Document13 pagesTemas Selectos de Fiscal Equipo 3eric soancatlNo ratings yet

- Seguridad en Transacciones Con Tarjetas de Credito y DebitoDocument3 pagesSeguridad en Transacciones Con Tarjetas de Credito y DebitoEDGAR VILLACORTA MEZANo ratings yet

- Fact. Lugo AsociadosDocument1 pageFact. Lugo AsociadosDanny AlvarezNo ratings yet

- Simulador Credito Personal BanamexDocument8 pagesSimulador Credito Personal Banamex'Anahi AviñaNo ratings yet

- PDF Doc E001 1820605683704Document1 pagePDF Doc E001 1820605683704CesGa Operador LogísticoNo ratings yet

- Factura: Faena SRLDocument1 pageFactura: Faena SRLSantiago MalacalzaNo ratings yet

- Cuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyDocument10 pagesCuál Es La Sanción Por No Efectuar Las Retenciones o Percepciones Establecidas Por LeyElsa Lopez ChavezNo ratings yet

- Report 8042857912924752214Document3 pagesReport 8042857912924752214Javier Toro ValderramaNo ratings yet

- Dian ARM151Document1 pageDian ARM151JuanPao BGNo ratings yet

- Ejercicios Liquidacion ImpuestosDocument4 pagesEjercicios Liquidacion ImpuestosBrizuela Gonzalía AntNo ratings yet

- 2021 SMD UBA Posgrado Bibliografi ÜaDocument5 pages2021 SMD UBA Posgrado Bibliografi ÜavictoriaNo ratings yet

- PDF Doc E001 55820602233244Document1 pagePDF Doc E001 55820602233244JUNIOR ADALBERTO HENRIQUEZNo ratings yet

- Guia 5Document8 pagesGuia 5Marleny GOMEZ GARCIANo ratings yet

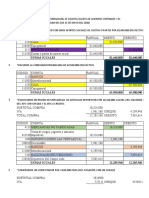

- Ejercicio 2 Balance General, Tarea 5Document18 pagesEjercicio 2 Balance General, Tarea 5Betzi RivmunNo ratings yet

- NIT: 830513441 Direccion: CL 35 46 63 Medellín Colombia: Mattelsa S.A.SDocument1 pageNIT: 830513441 Direccion: CL 35 46 63 Medellín Colombia: Mattelsa S.A.SDORA ELENA TABORDANo ratings yet