You might also like

- Matemática para las decisiones financierasFrom EverandMatemática para las decisiones financierasRating: 5 out of 5 stars5/5 (2)

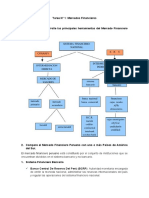

- Tarea N 01. Mercados FinancierosDocument5 pagesTarea N 01. Mercados FinancierosDiaz MiniNo ratings yet

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesFrom EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesNo ratings yet

- Sistema Financiero NacionalDocument23 pagesSistema Financiero NacionalKaty RoblesNo ratings yet

- CLASE 1 Sistema Financiero PeruanoDocument25 pagesCLASE 1 Sistema Financiero PeruanoMarlon Villar RoncalNo ratings yet

- Bonos Soberanos PeruanosDocument4 pagesBonos Soberanos PeruanosNicole RoslauNo ratings yet

- El Sistema Financiero Peruano PeruanoDocument2 pagesEl Sistema Financiero Peruano PeruanoAlexander SobrinoNo ratings yet

- FEPCMACDocument6 pagesFEPCMACangel_1212No ratings yet

- MYPESDocument5 pagesMYPESPamela Apaza CastroNo ratings yet

- Sistema Financiero PeruanoDocument7 pagesSistema Financiero PeruanoAntony ChumbeNo ratings yet

- Contabilidad GerencialDocument8 pagesContabilidad GerencialDaniela RodriguezNo ratings yet

- El Sistema Financiero PeruanoDocument4 pagesEl Sistema Financiero PeruanoLuiguiCubasSanchezNo ratings yet

- Mercado SecundarioDocument74 pagesMercado SecundarioEnrique Ceteris Paribus Material de ClaseNo ratings yet

- Sistema Finaciero PeruanoDocument6 pagesSistema Finaciero PeruanoJoao JorgeNo ratings yet

- Zonas EspecialesDocument8 pagesZonas EspecialesJason PeredaNo ratings yet

- Evolucion Del Sistema Financiero-PeruDocument28 pagesEvolucion Del Sistema Financiero-PeruMarie LangevinNo ratings yet

- Aporte Por RegulaciónDocument9 pagesAporte Por RegulacióngudermanNo ratings yet

- Plan Bicentenario y Sus 6 Ejes.Document132 pagesPlan Bicentenario y Sus 6 Ejes.johanna stefania100% (1)

- Sunat Tiene en La Mira A Las Empresas Off Shore 2Document1 pageSunat Tiene en La Mira A Las Empresas Off Shore 2Edgar Joel Leon RosalesNo ratings yet

- FEPCMACDocument9 pagesFEPCMACxbennyxdNo ratings yet

- Evolución de Reglas Ficales Durante Crisis EconómicaDocument22 pagesEvolución de Reglas Ficales Durante Crisis EconómicaJenifer CaquiNo ratings yet

- El Sistema Financiero en El PerúDocument16 pagesEl Sistema Financiero en El PerúDanixa AdvínculaNo ratings yet

- Mercado de Capitales PERU MODERNODocument15 pagesMercado de Capitales PERU MODERNONicolas LawNo ratings yet

- Técnicas de Elaboración Del Presupuesto de CapitalDocument40 pagesTécnicas de Elaboración Del Presupuesto de CapitalPaola GonzálezNo ratings yet

- CONASEVDocument2 pagesCONASEVlilianaaNo ratings yet

- Modulo #01 - Gerencia Financiera - FinanzasDocument11 pagesModulo #01 - Gerencia Financiera - FinanzasEusebio SarmientoNo ratings yet

- BCRPDocument15 pagesBCRPEnzo Gonzalo CarbajalNo ratings yet

- Sistema FinancieroDocument31 pagesSistema FinancieroSoledad Alexandra100% (1)

- MYPEDocument19 pagesMYPEAstrid HuyhuaNo ratings yet

- El Proceso PresupuestarioDocument4 pagesEl Proceso PresupuestarioOzmary mireya Ramirez mejiaNo ratings yet

- Sistema Financiero BancarioDocument38 pagesSistema Financiero BancarioSofia Vega SotoNo ratings yet

- Clasificador de Ingresos y Gastos SIAFDocument13 pagesClasificador de Ingresos y Gastos SIAFSheyla QuinchoNo ratings yet

- 096 Pankaj Ghemawat PDFDocument15 pages096 Pankaj Ghemawat PDFhugoNo ratings yet

- Mercado de Renta VariableDocument16 pagesMercado de Renta VariableAngelicaNo ratings yet

- Ensayo Sobre Oferta Pública de Adquisición de Acciones en ColombiaDocument3 pagesEnsayo Sobre Oferta Pública de Adquisición de Acciones en ColombiamaocastilloNo ratings yet

- Estructura Del Sistema Financiero PeruanoDocument12 pagesEstructura Del Sistema Financiero PeruanoWalter Espejo AngelesNo ratings yet

- Empresas de Operaciones MultiplesDocument10 pagesEmpresas de Operaciones MultiplesLeydy Paredes MacedoNo ratings yet

- Filosofía y Fundamentos de Las Micro FinanzasDocument9 pagesFilosofía y Fundamentos de Las Micro FinanzasIvanPalmaNo ratings yet

- Análisis de Consulta Amigable de SiafDocument11 pagesAnálisis de Consulta Amigable de SiafFrank V SNo ratings yet

- SMVDocument33 pagesSMVJoao Bruno100% (1)

- 8 Instrumentos FinancierosDocument3 pages8 Instrumentos FinancierosRonald RamirezNo ratings yet

- Ingresos y Gastos - PresupuestoDocument29 pagesIngresos y Gastos - Presupuestokkarla3katerine3veraNo ratings yet

- Bolsa de Valores de Lima BVLDocument6 pagesBolsa de Valores de Lima BVLDuetto DesignNo ratings yet

- Empresas BancariasDocument14 pagesEmpresas BancariasJhon MarcosNo ratings yet

- Mercado Financiero PeruanoDocument5 pagesMercado Financiero PeruanoJosephCamachoNo ratings yet

- Ensayo FianncieraDocument11 pagesEnsayo FianncieraGabriel Manrique LoayzaNo ratings yet

- Emision de Bonos y AccionesDocument8 pagesEmision de Bonos y AccionesRudyNo ratings yet

- TESISDocument226 pagesTESISAngelica Maria MendozaNo ratings yet

- Cap 1 Chu, M, Principios de FinanzasDocument28 pagesCap 1 Chu, M, Principios de FinanzasairnetoNo ratings yet

- Modulo 9. AfDocument23 pagesModulo 9. AfMjoelJvlNo ratings yet

- Aspectos Generales de La Importacion .Document53 pagesAspectos Generales de La Importacion .Jimmy Montalvo Mejia100% (2)

- Sistema Financiero PeruanoDocument5 pagesSistema Financiero PeruanoNoelJoseelLaraCamayocNo ratings yet

- Impacto de La Pandemia en La Economía PeruanaDocument3 pagesImpacto de La Pandemia en La Economía PeruanaScarlett ChenoaNo ratings yet

- Bancos ExpoDocument14 pagesBancos ExpoJuana Yenifer Perca ChoquecotaNo ratings yet

- Conta Gubernamental 2017-IIDocument10 pagesConta Gubernamental 2017-IISarai GutierrezNo ratings yet

- Bonos y AccionesDocument12 pagesBonos y AccionesMónica ParedesNo ratings yet

- El Sistema Financiero PeruanoDocument70 pagesEl Sistema Financiero PeruanoSandra Quispe OreNo ratings yet

- Instrumentos FinancierosDocument20 pagesInstrumentos FinancierosJorge Rodriguez AranaNo ratings yet

- Tesis 08-11-18 EjemplosssDocument37 pagesTesis 08-11-18 EjemplosssRetro Gamer'sNo ratings yet

- El Sistema FinancieroDocument7 pagesEl Sistema FinancieroKelly RomeroNo ratings yet

- Formulas GlobalesDocument3 pagesFormulas GlobalesjoseNo ratings yet

- Intereses GeneralesDocument11 pagesIntereses GeneralesjoseNo ratings yet

- HabilidadDocument1 pageHabilidadjoseNo ratings yet

- I.-PRINCIPALES FORMULAS 1. Factor SimpleDocument6 pagesI.-PRINCIPALES FORMULAS 1. Factor SimplejoseNo ratings yet

- Practica Calificada Interes CompuestoDocument3 pagesPractica Calificada Interes CompuestojoseNo ratings yet

- Preguntas de Las Normas Internacionales de AuditoriaDocument3 pagesPreguntas de Las Normas Internacionales de AuditoriajoseNo ratings yet

- Conflicto Laboral Informe - Prof HansDocument10 pagesConflicto Laboral Informe - Prof HansjoseNo ratings yet

- 2 Ejercicios Resueltos Unidad 2 Analisis FinancieroDocument3 pages2 Ejercicios Resueltos Unidad 2 Analisis Financierojose33% (3)

- Estados Financieros ResumenDocument9 pagesEstados Financieros ResumenjoseNo ratings yet

- Enfoques y Teorias de LiderazgoDocument6 pagesEnfoques y Teorias de LiderazgojoseNo ratings yet

- Enfoques y Teorias de LiderazgoDocument6 pagesEnfoques y Teorias de LiderazgojoseNo ratings yet

- El Estado Peruano Trabajo Vi CicloDocument14 pagesEl Estado Peruano Trabajo Vi CiclojoseNo ratings yet

- Acta de Compromiso Institucional SCI 2017Document2 pagesActa de Compromiso Institucional SCI 2017joseNo ratings yet

- Balanzas de ComprobacionDocument5 pagesBalanzas de ComprobacionJhostterNo ratings yet

- Mision KemmererDocument1 pageMision KemmererRoxana Erika Miranda GutiérrezNo ratings yet

- Trabajo Colaborativo Semana 5 ContabilidadDocument4 pagesTrabajo Colaborativo Semana 5 ContabilidadAG SebastianNo ratings yet

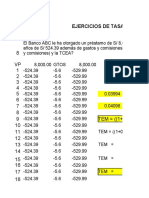

- Ejercicio de TceaDocument34 pagesEjercicio de TceaKarla Pilar Panta SilvaNo ratings yet

- Mapa Conceptual - Plan ContableDocument1 pageMapa Conceptual - Plan ContableConecta Tu Vida67% (3)

- Deuda Externa Del PeruDocument5 pagesDeuda Externa Del PeruDante CluzmanNo ratings yet

- Recibo EanDocument1 pageRecibo EanSamuel DiazNo ratings yet

- Cta 34Document3 pagesCta 34SEBASTIAN ROJAS SANCHEZNo ratings yet

- Speech Renovación Postpago (CODE Al Contado)Document4 pagesSpeech Renovación Postpago (CODE Al Contado)Lucia BernaolaNo ratings yet

- SlipDocument4 pagesSlipJenifer Gladys Ramirez LopezNo ratings yet

- Evaluacion Final Sistema FinancieroDocument6 pagesEvaluacion Final Sistema FinancieroDiana RinconNo ratings yet

- Laboratorio Final Matematicas FinancierasDocument5 pagesLaboratorio Final Matematicas FinancierasDebanhi Rodríguez GNo ratings yet

- CDocument4 pagesCAndresg12No ratings yet

- 5 180810230104Document31 pages5 180810230104Adolfo Sven Gomez MolinaNo ratings yet

- Practico Ing - EconomicaDocument11 pagesPractico Ing - EconomicaRoxana Velasco100% (1)

- Ajustes 1105Document10 pagesAjustes 1105Sofia GaviriaNo ratings yet

- Contabilidad 4Document39 pagesContabilidad 4JHONNY VIDES GOMEZNo ratings yet

- Concon - Vista AltamarDocument13 pagesConcon - Vista AltamarCynthia JarpaNo ratings yet

- Carta Ref - BancariaDocument5 pagesCarta Ref - Bancaria80864363100% (4)

- Medida Cautelar Retencion LA LLAVE 1797-2014 Unico de EjecucionDocument4 pagesMedida Cautelar Retencion LA LLAVE 1797-2014 Unico de EjecucionJulian ReimerNo ratings yet

- Asientos de Cierre Xica D SilvaDocument24 pagesAsientos de Cierre Xica D SilvaIdelkis Sierra ValerioNo ratings yet

- TALLER DE APLICACIÓN INTERES CompuestoDocument3 pagesTALLER DE APLICACIÓN INTERES CompuestoAngie Renteria CampazNo ratings yet

- Auditoria de Estados FinancierosDocument14 pagesAuditoria de Estados FinancierosAurora RivasNo ratings yet

- Cuestionario Cap 5Document3 pagesCuestionario Cap 5Jacome MonserrathNo ratings yet

- Conta Decim0o 2PDocument6 pagesConta Decim0o 2Pnancy urizaNo ratings yet

- Modelo Padron Preliminar de AsociadosDocument58 pagesModelo Padron Preliminar de AsociadosTJ Ramirez100% (1)

- Guia de Interes CompuestoDocument4 pagesGuia de Interes CompuestoGerald RaudalesNo ratings yet

- Estructura y Funcionamiento Del Sistema Financiero Mexicano 2Document26 pagesEstructura y Funcionamiento Del Sistema Financiero Mexicano 2Esmeralda Rios OlveraNo ratings yet

- Auditoria-Codiar-Hugo - 02Document33 pagesAuditoria-Codiar-Hugo - 02hugo diaz apanduroNo ratings yet

- 4.4.1 Declara Reservada Toda Información Que Custodie El Banco Del EstadoDocument4 pages4.4.1 Declara Reservada Toda Información Que Custodie El Banco Del EstadoemiliaNo ratings yet