You might also like

- Evaluación de cartera de crédito y proceso judicialDocument7 pagesEvaluación de cartera de crédito y proceso judicialleidy100% (2)

- Cuentas de Gestión.. Clase 4 y 5 ... Grupo 6 1Document31 pagesCuentas de Gestión.. Clase 4 y 5 ... Grupo 6 1Denis Smith TC100% (2)

- John C Maxwell El Viaje Del ExitoDocument176 pagesJohn C Maxwell El Viaje Del Exitoluis_670305770100% (2)

- Examen de Contabilidad de Entidades Financieras IIDocument4 pagesExamen de Contabilidad de Entidades Financieras IIGaby CamNo ratings yet

- Texto Bancos Ee - FFDocument98 pagesTexto Bancos Ee - FFjulio100% (2)

- Tarea 03 CONTA IIDocument5 pagesTarea 03 CONTA IIJESUS CRISTIAN chambilla lomaNo ratings yet

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pages3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- Clase 5 IngresosDocument47 pagesClase 5 IngresosMirko Dominguez Soto0% (2)

- Casos prácticos bancariosDocument7 pagesCasos prácticos bancariosMabel A. M. Sun HeeNo ratings yet

- Cuenta 47Document9 pagesCuenta 47olenka avila nicola50% (2)

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pages3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pages3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- 3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONDocument2 pages3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONjeanpier_c_pNo ratings yet

- 3.3 Dinamica Cuentas Rubro16 SolucionDocument3 pages3.3 Dinamica Cuentas Rubro16 Solucionjeanpier_c_p100% (1)

- Semana 7 - Aplicacion Practica de Contab - de Instit. Financ.Document136 pagesSemana 7 - Aplicacion Practica de Contab - de Instit. Financ.YENINo ratings yet

- Cuentas de PasivoDocument4 pagesCuentas de Pasivoyuliana rodriguez carrionNo ratings yet

- Tarea - HilarioDocument9 pagesTarea - HilarioRobertz ManriqueNo ratings yet

- Casos Prácticos 12.06Document3 pagesCasos Prácticos 12.06Lisbany Atoche pacherrezNo ratings yet

- CUENTA 1104 y 1105Document10 pagesCUENTA 1104 y 1105crisabel diaz garciaNo ratings yet

- Trabajo de BancosDocument20 pagesTrabajo de BancosAnonymous UGL7rTNo ratings yet

- Ejercicio 2Document21 pagesEjercicio 2Jose MederosNo ratings yet

- Ejercicios Contabilidad Financiera IDocument3 pagesEjercicios Contabilidad Financiera IManuel DGNo ratings yet

- Plan contable financieroDocument10 pagesPlan contable financieroDmnik Zahm CVNo ratings yet

- Caso Practico de La Cuenta 2301Document16 pagesCaso Practico de La Cuenta 2301JacosuNo ratings yet

- Tarea - Casos Practicos IDocument10 pagesTarea - Casos Practicos Imarlon chacxn100% (1)

- Cuentas de clase 1: Activo y pasivoDocument8 pagesCuentas de clase 1: Activo y pasivoRosita Velasquez QuispeNo ratings yet

- GUIA PRACTICA 04 - Contab Entid FinancierasDocument7 pagesGUIA PRACTICA 04 - Contab Entid FinancierasJESUS CRISTIAN chambilla loma100% (1)

- 1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísDocument5 pages1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísJorgeFernandezManosalva100% (1)

- Casos Practicos - Rubro 21Document4 pagesCasos Practicos - Rubro 21noya pino100% (1)

- Operaciones pasivas bancarias EjemplosDocument3 pagesOperaciones pasivas bancarias EjemplosKarol Paola Gihua Sanchez100% (1)

- Cuenta de Activo en El Plan Contable de Instituciones FinanacierasDocument154 pagesCuenta de Activo en El Plan Contable de Instituciones FinanacierasJuly Katheryne Nonato CamachoNo ratings yet

- Guía Práctica 03Document13 pagesGuía Práctica 03JESUS CRISTIAN chambilla lomaNo ratings yet

- 2103 Cuentas Por PagarDocument3 pages2103 Cuentas Por PagarRenatto Santillán Saavedra100% (1)

- Casos Elemento 7 Entidades FinancierasDocument5 pagesCasos Elemento 7 Entidades FinancierasJosé Stalin Dávila Mego100% (1)

- CTAPCSISTEMAFINANCIEROmodificadoDocument8 pagesCTAPCSISTEMAFINANCIEROmodificadoGaby CamNo ratings yet

- Contabilidad de Instituciones Financieras: Caso Práctico de Caja RuralDocument7 pagesContabilidad de Instituciones Financieras: Caso Práctico de Caja RuralPatricia Domínguez De la CruzNo ratings yet

- Caso Practico Terminado ACTIVIDAD 11 PDFDocument16 pagesCaso Practico Terminado ACTIVIDAD 11 PDFPatricia Domínguez De la CruzNo ratings yet

- Caso PracticoDocument10 pagesCaso PracticoLucila Marinelly Aldana Parra100% (1)

- Registros contables de operaciones bancariasDocument4 pagesRegistros contables de operaciones bancariasMARIA SOFIA CALDERON RETISNo ratings yet

- Caso Práctico #01Document2 pagesCaso Práctico #01Leoncio Campos VilcarinoNo ratings yet

- Casos de Entidades FinancierasDocument4 pagesCasos de Entidades Financierasmarilu graziasanchez garciaNo ratings yet

- Evaluacion Practica ViiibDocument3 pagesEvaluacion Practica Viiibluis hector incacutipa ramosNo ratings yet

- Casos PracticosDocument3 pagesCasos PracticosLucila Marinelly Aldana Parra50% (4)

- Dpto Cta Cte 2021 SolucionDocument9 pagesDpto Cta Cte 2021 SolucionLiizy RodriguezNo ratings yet

- Sistema financiero clases 7 y 8Document13 pagesSistema financiero clases 7 y 8Lisman LopezNo ratings yet

- Cuenta 45Document8 pagesCuenta 45Erick CanazasNo ratings yet

- Rubro 27 ProvisionesDocument3 pagesRubro 27 ProvisionesLisset Leiva Espinoza0% (1)

- Clase: 1 Activo: Rubro: 11 DisponibleDocument86 pagesClase: 1 Activo: Rubro: 11 DisponibleBrendaNo ratings yet

- GCNVBDocument35 pagesGCNVBAntonella Garcia EsquivelNo ratings yet

- CUENTA 25 y 26Document5 pagesCUENTA 25 y 26Angie Reyna PalominoNo ratings yet

- Caso Practico AnalisiDocument37 pagesCaso Practico AnalisiMaricruz Castillo TitoNo ratings yet

- 56 Otros IngresosDocument2 pages56 Otros IngresosAnhiela EspinozaNo ratings yet

- Ejercicio contable empresa zapatillasDocument123 pagesEjercicio contable empresa zapatillasFernandez Alex100% (1)

- Sem 3 Casos Practicos Contabilidad de BancosDocument23 pagesSem 3 Casos Practicos Contabilidad de BancosWillians Jonathan Carranza Dongo100% (1)

- Cuenta 17Document8 pagesCuenta 17Diana Sifuentes FloresNo ratings yet

- Monografia de Contabilidad de Empresas Financieras CompletaDocument18 pagesMonografia de Contabilidad de Empresas Financieras Completa02-CF-HU-MARISOL ATENAS DURAND SANCHEZNo ratings yet

- 063 Anexo IIDocument108 pages063 Anexo IIAlejandro Castillo100% (1)

- Rubro 17Document5 pagesRubro 17Sócrates ChuraNo ratings yet

- Obligaciones y provisiones de una empresa financieraDocument22 pagesObligaciones y provisiones de una empresa financieraClarel Marcela Dominguez100% (1)

- Asientos Contables-Clase5Document11 pagesAsientos Contables-Clase5Electrónica Industrial Faustino B. FrancoNo ratings yet

- 5401 - 5506Document39 pages5401 - 5506Miguel OrtizNo ratings yet

- PARCIAL DE BANCOS-completoDocument3 pagesPARCIAL DE BANCOS-completoJose CabanillasNo ratings yet

- ASIENTOS CONTABLES 1 terminadoDocument4 pagesASIENTOS CONTABLES 1 terminadoCARLOS DANIEL CHAVEZ LASTRANo ratings yet

- Esta Di SticaDocument1 pageEsta Di Sticajeanpier_c_pNo ratings yet

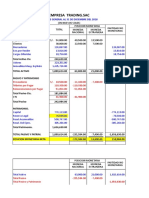

- Balance General Empresa Trading 2018Document3 pagesBalance General Empresa Trading 2018jeanpier_c_pNo ratings yet

- Norma XDocument4 pagesNorma Xjeanpier_c_pNo ratings yet

- RTFDocument1 pageRTFjeanpier_c_pNo ratings yet

- Auditoria Administrativa - Deloitte Sancionado Por EEDocument4 pagesAuditoria Administrativa - Deloitte Sancionado Por EEjeanpier_c_pNo ratings yet

- FundamentosdelagestiondeinventariosDocument68 pagesFundamentosdelagestiondeinventariosRobertRodasNo ratings yet

- 64623932007Document24 pages64623932007jeanpier_c_pNo ratings yet

- AUDITORIA II Semana 01 PDFDocument33 pagesAUDITORIA II Semana 01 PDFjeanpier_c_pNo ratings yet

- Programas de AuditoriaDocument8 pagesProgramas de Auditoriajeanpier_c_pNo ratings yet

- Dictamen Auditado 20181 INDECODocument45 pagesDictamen Auditado 20181 INDECOjeanpier_c_pNo ratings yet

- Programas Auditoria Financiera PDFDocument2 pagesProgramas Auditoria Financiera PDFJessi Casilla Apaza100% (2)

- Caso Practico PDFDocument1 pageCaso Practico PDFjeanpier_c_pNo ratings yet

- Dictamen Auditado 20181 INDECODocument44 pagesDictamen Auditado 20181 INDECOjeanpier_c_pNo ratings yet

- Cabanac - Sistema de Informacion Gerencial - T2Document2 pagesCabanac - Sistema de Informacion Gerencial - T2jeanpier_c_pNo ratings yet

- 3.4 Dinamica Cuentas Rubro17 SolucionDocument1 page3.4 Dinamica Cuentas Rubro17 Solucionjeanpier_c_pNo ratings yet

- Cabana C EsDocument11 pagesCabana C Esjeanpier_c_pNo ratings yet

- Empresas Del Peru Que Usan El Sistema ErpDocument4 pagesEmpresas Del Peru Que Usan El Sistema Erpcesar_m_2011No ratings yet

- Del Aguila - A - T2Document2 pagesDel Aguila - A - T2Angel Fernando33% (3)

- La Intermediación ADocument2 pagesLa Intermediación Ajeanpier_c_pNo ratings yet

- Gestion 1Document3 pagesGestion 1jeanpier_c_pNo ratings yet

- Auditoria A Cuentas Por Pagar ComercialesDocument43 pagesAuditoria A Cuentas Por Pagar Comercialesjeanpier_c_pNo ratings yet

- Cabana C Sist Info Gerencial t3Document2 pagesCabana C Sist Info Gerencial t3jeanpier_c_pNo ratings yet

- Auditoría - Trabajo 1Document21 pagesAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Auditoría - Trabajo 1Document21 pagesAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Titulos ValoresDocument21 pagesTitulos Valoresmaileneli100% (3)

- Retorno de La InversionDocument5 pagesRetorno de La InversionGerson DavidNo ratings yet

- Guia 8 Criterios de Medicion y DeterioroDocument16 pagesGuia 8 Criterios de Medicion y DeterioroJulian Mulcue38% (8)

- Administracion Financiera PLANEXDocument98 pagesAdministracion Financiera PLANEXsamir712No ratings yet

- Financiamiento y rentabilidadDocument2 pagesFinanciamiento y rentabilidadChina Juananti MejiaNo ratings yet

- Formulario Postulacion SernamDocument10 pagesFormulario Postulacion SernamVivi González SotoNo ratings yet

- Guia para La Constitución de SAS - Sociedades Por Acciones SimplificadasDocument38 pagesGuia para La Constitución de SAS - Sociedades Por Acciones SimplificadasEmprendimiento e Innovación MCIT - Colombia100% (3)

- Excel para Controlar Tu Rentabilidad y Tu Cartera de InversiónDocument34 pagesExcel para Controlar Tu Rentabilidad y Tu Cartera de InversiónMarc Miñana50% (2)

- Razones FinancierasDocument17 pagesRazones FinancierasLuis MurilloNo ratings yet

- Auditoria 2Document2 pagesAuditoria 2mauricio100% (1)

- Costo de Capital Promedio PonderadoDocument3 pagesCosto de Capital Promedio PonderadoRicardo TovarNo ratings yet

- Plazos de Ejecución de Letras de CambioDocument2 pagesPlazos de Ejecución de Letras de CambioGian FrancoNo ratings yet

- Cómo se compone la CLABE Bancaria EstandarizadaDocument2 pagesCómo se compone la CLABE Bancaria EstandarizadaFlores JonathanNo ratings yet

- Boletín Oficial 2.010-12-14Document108 pagesBoletín Oficial 2.010-12-14alejandrorfbNo ratings yet

- Evaluacion Final SandraDocument7 pagesEvaluacion Final Sandrasandra morenoNo ratings yet

- Quiz 1 - Gerencia FinancieraDocument8 pagesQuiz 1 - Gerencia FinancieraAlexNo ratings yet

- Copia de Presentacion 3 B Interes Compuesto 922019Document52 pagesCopia de Presentacion 3 B Interes Compuesto 922019maribelNo ratings yet

- Empresa AbcDocument6 pagesEmpresa AbcindiraNo ratings yet

- Analisis de Estados Financieros HorizontalDocument4 pagesAnalisis de Estados Financieros HorizontalAngie IbañezNo ratings yet

- Letra de CambioDocument3 pagesLetra de CambioPiero Antonio SánchezNo ratings yet

- Razones FinancierasDocument14 pagesRazones FinancierasMOLINA CRUZ SARA KEYLANo ratings yet

- Valoración Tesis PDFDocument91 pagesValoración Tesis PDFEDDYNo ratings yet

- Instrumentos de cobertura en empresas agroexportadorasDocument81 pagesInstrumentos de cobertura en empresas agroexportadorasHéctor Ospina MuñozNo ratings yet

- Semana 12 - Planeación FinancieraDocument6 pagesSemana 12 - Planeación Financierajose luis oscco injanteNo ratings yet

- Trofeos Importacion CristalDocument112 pagesTrofeos Importacion CristalWilmar DiazNo ratings yet

- Proceso de Aprendizaje TradingDocument15 pagesProceso de Aprendizaje TradingJefferson Giraldo AlzateNo ratings yet

- Aiep 1Document24 pagesAiep 1jmhuecheNo ratings yet

- Estrategias de inversión en bolsaDocument3 pagesEstrategias de inversión en bolsaK-rlita ChaclánNo ratings yet

- Evaluación control interno activos fijosDocument7 pagesEvaluación control interno activos fijosFlorencia Solis MartinezNo ratings yet