You might also like

- Teoría de Colas - EjerciciosDocument3 pagesTeoría de Colas - EjerciciosFio ت Nuñez Pisconte89% (9)

- Ejercicios Planeamiento Financiero Grupo 4 MiyasatoDocument9 pagesEjercicios Planeamiento Financiero Grupo 4 MiyasatoernestoNo ratings yet

- Laboratorio 1 UTP PeachtreeDocument21 pagesLaboratorio 1 UTP PeachtreeCarolina Michel DominguezNo ratings yet

- Sistema Financiero de MexicoDocument19 pagesSistema Financiero de MexicoAbi VictoriaNo ratings yet

- Unidad 5 DeberDocument23 pagesUnidad 5 DeberAndrews F. ArévaloNo ratings yet

- Unexca Admon Costos PDFDocument4 pagesUnexca Admon Costos PDFPatriciaNo ratings yet

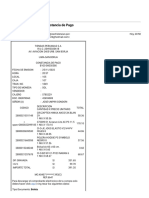

- Unified Email - Gracias Por Tu Compra - Constancia de PagoDocument2 pagesUnified Email - Gracias Por Tu Compra - Constancia de PagoJose Luis UmpiriNo ratings yet

- Banco InterbankDocument3 pagesBanco InterbankKalrobNo ratings yet

- Arque de CajaDocument6 pagesArque de CajaOrlanda Araceli Cuevas CartesNo ratings yet

- Credito DocumentarioDocument25 pagesCredito DocumentarioAlessandro MartinezNo ratings yet

- Posgrado 201905583 2447700 PDFDocument1 pagePosgrado 201905583 2447700 PDFCarlos PlazaNo ratings yet

- Importaciones HiraokaDocument9 pagesImportaciones HiraokaNoe David Morales ChupillonNo ratings yet

- Anexo Liquidacion de SiniestrosDocument2 pagesAnexo Liquidacion de SiniestrosCIDEVI ChileNo ratings yet

- TALLER ACTIVIDAD 3 Formatos Soportes Contables.Document17 pagesTALLER ACTIVIDAD 3 Formatos Soportes Contables.dianaNo ratings yet

- 1 Solicitud Pre Stamos Quirografarios FCRE-0713 Enero 2022Document3 pages1 Solicitud Pre Stamos Quirografarios FCRE-0713 Enero 2022Alfredo CornejoNo ratings yet

- Contrato Auditoria Industrias Unidas CIA. Ltda.Document7 pagesContrato Auditoria Industrias Unidas CIA. Ltda.Kelly MerinoNo ratings yet

- Proyecto de FusiónDocument28 pagesProyecto de FusiónDavid Luna RubiñosNo ratings yet

- Activos BiologicosDocument8 pagesActivos Biologicosjuan manuel0% (1)

- Analisis de Ofertas LaboralesDocument3 pagesAnalisis de Ofertas LaboralesHabacuc Flores VillalvaNo ratings yet

- El Mundial S.A 2Document6 pagesEl Mundial S.A 2Claudia Celeste Dávila RáezNo ratings yet

- Estados Financieros Basicos y Consolidacion - Trabajo Grupal - 3ra EntregaDocument27 pagesEstados Financieros Basicos y Consolidacion - Trabajo Grupal - 3ra Entregajant1973No ratings yet

- Pa 2Document2 pagesPa 2Criss Tian Uchiha Yagami50% (2)

- El MundoDocument16 pagesEl MundoAnonymous X7rlt20% (1)

- Encaje Bancario Informacion CompletaDocument15 pagesEncaje Bancario Informacion CompletaHugo HuamaniNo ratings yet

- Copia de Tributaria1Document12 pagesCopia de Tributaria1Johanna Rodriguez DuqueNo ratings yet

- Pedido StylevanaDocument1 pagePedido StylevanaAdeVillayzanNo ratings yet

- Proceso Reembolsos A Clientes - Proceso General Atencion A ClientesDocument1 pageProceso Reembolsos A Clientes - Proceso General Atencion A ClientesLeonel FalconNo ratings yet

- Actividad Conciliaciones BancariasDocument8 pagesActividad Conciliaciones BancariasJohana Marcela CORTES GOMEZNo ratings yet

- Face 63 Fefdi 001 - 190001156906 PDFDocument1 pageFace 63 Fefdi 001 - 190001156906 PDFAlexis Manuel Carrillo ArmiraNo ratings yet

- Taller de Analisis 2Document23 pagesTaller de Analisis 2Mile ZambranoNo ratings yet