Professional Documents

Culture Documents

Inf Banc 0219

Uploaded by

DanielhfOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Inf Banc 0219

Uploaded by

DanielhfCopyright:

Available Formats

Informe sobre Bancos

Febrero de 2019

Informe sobre Bancos / Febrero de 2019 | BCRA | 1

Resumen ejecutivo

• En el mes los indicadores de solvencia del sistema financiero a nivel agregado aumentaron leve-

mente. La integración de capital regulatorio alcanzó 16,6% de los activos ponderados por riesgo —

APR—, 0,5 p.p. más que en enero. El exceso de integración de capital —posición de capital— se

incrementó 7 p.p. en términos de la exigencia normativa con respecto al mes pasado, hasta un nivel

de 89% en febrero. Ambos indicadores resultaron superiores a los evidenciados en febrero de 2018.

• Los ratios de liquidez del sistema financiero continuaron incrementándose en febrero. El indicador

amplio de liquidez alcanzó 57,6% de los depósitos totales (58,2% en pesos), 0,8 p.p. superior al nivel

de enero. En una comparación interanual, la liquidez amplia creció 12,2 p.p. de los depósitos.

• El saldo de depósitos en pesos del sector privado expresado en términos reales se redujo levemente

con respecto a enero y acumuló una caída de 2,2% i.a. caracterizada por aumentos en depósitos a

plazo y reducción en las cuentas a la vista. Los depósitos en pesos del sector privado alcanzaron a

representar 38,4% del fondeo total del sistema en febrero. En particular, la ponderación de los de-

pósitos a plazo en pesos del sector privado en el fondeo total aumentó 2,7 p.p. i.a. hasta 20,2%.

• En febrero el crédito en pesos al sector privado cayó en términos reales, acumulando una reducción

de 23,5% i.a. real. En relación a la composición del activo total del sistema financiero, la participa-

ción del crédito al sector privado se ubicó en 40,4%, sin cambios significativos con respecto a enero.

• El ratio de irregularidad de la cartera total de crédito al sector privado alcanzó 3,8% en febrero, 0,3

p.p. más que el mes pasado (+1,9 p.p. i.a.). El indicador de irregularidad de las financiaciones a las

empresas se ubicó en 3,5% en febrero (incremento mensual de 0,4 p.p. e interanual de 2,5 p.p.), en

tanto que el de las familias se situó en 4,4% (aumento de 0,2 p.p. en el mes y de 1,4 p.p. i.a.). La mora

de los hipotecarios a los hogares se mantuvo en los mismos niveles de enero: 0,25% para el seg-

mento UVA y 0,6% para los restantes. La cobertura de la cartera irregular con previsiones continuó

en niveles elevados.

• En el mes el sistema financiero contabilizó ganancias nominales por 4,1%a. del activo —ROA— y

37,1%a. del patrimonio neto —ROE—. Este resultado mensual incorpora el beneficio contable de la

venta de una participación de un grupo de entidades en Prisma Medios de Pago S.A. En los últimos

12 meses el sistema financiero acumuló un ROA de 4,3% (ROE de 38,7%).

• Respecto de las últimas medidas adoptadas por el BCRA, con el fin de brindar más opciones a aho-

rristas y fomentar la competencia entre las entidades, recientemente se habilitó la posibilidad de

que los usuarios realicen plazos fijos online en entidades en donde no posean cuentas a la vista.

Publicado el 16 de abril de 2019.

Los datos son provisorios y sujetos a rectificaciones. La información corresponde a datos de fin de mes

Datos de los gráficos y Normativa de esta edición. Anexos estadísticos para el sistema financiero y grupos de enti-

dades financieras. Glosario de abreviaturas y siglas

Suscripción electrónica | Encuesta de opinión | Ediciones anteriores. Comentarios y consultas: analisis.financiero@bcra.gob.ar

El contenido de este Informe puede reproducirse libremente siempre que se cite la fuente: “Informe sobre Bancos del BCRA”

Informe sobre Bancos / Febrero de 2019 | BCRA | 2

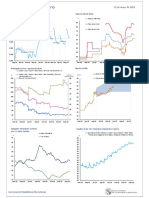

I. Actividad de intermediación financiera

En base al flujo de fondos estimado del mes 1, en- Gráfico 1 | Estimación del Flujo de Fondos de Feb-19

tre las partidas en moneda nacional el aumento Sistema financiero – Por moneda de origen

En moneda nacional En moneda extranjera

de los depósitos del sector privado fue el princi- Orígenes Usos Orígenes Usos

pal origen de recursos para el agregado del sis- Cta. cte. en BCRA y disponibilidades

tema financiero en febrero (ver Gráfico 1). En me- Dep. del s. pub.

LELIQ

nor magnitud, otras fuentes de fondeo bancario Emisión de FF

Nocom

en pesos en el período fueron la reducción del fi- Financ. al s. priv.**

nanciamiento y la colocación de obligaciones ne- Líneas del ext., ON y OS

Financ. al s. pub.*

gociables. Entre las aplicaciones de fondos en Otros neto

pesos, se destacó el aumento de los activos lí-

Dep. del s. priv.

-60

60 -30

30 00 30 30 60 1,4 -0,7

60-1,4 0,7 0,0

0 0,7

0,7 1,4

quidos —fundamentalmente cuenta corriente en miles de mill. $ miles de mill. US$

el BCRA— y la reducción de los depósitos del sec- *mínimo.

Se consideran los activos admisibles para el cómputo de la integración de efectivo

**Se considera el capital de los préstamos (excluye intereses devengados y

tor público. Con relación a las partidas en mo- ajustes de capital). Fuente: BCRA

neda extranjera, la utilización de liquidez resultó el principal origen de fondos para los bancos, se-

guida de la captación de depósitos del sector privado. De acuerdo a la variación de saldos de ba-

lance, estos recursos se utilizaron en mayor medida para reducir líneas de crédito del exterior.

En el marco de los movimientos señalados, en febrero la hoja de balance del sistema financiero a

nivel agregado registró una reducción: el activo total disminuyó 2,1% en términos reales con res-

pecto a enero (+0,9% i.a.), con caídas mensuales en todos los grupos de bancos.

Gráfico 2 | Activo ME – Pasivo ME + Compras Netas a Término La participación de los activos en moneda ex-

de ME Fuera de Balance (Sistema Financiero) tranjera en el activo total del sistema financiero

% de la RPC

80 aumentó levemente en febrero hasta 28% (+7,1

70 p.p. i.a.). La importancia relativa de los pasivos

60 en moneda extranjera en el fondeo total —pa-

50 sivo y patrimonio neto— también se incrementó

40 ligeramente en el mes hasta 27,6% (+7,9 p.p.

30 i.a.). Estos aumentos mensuales se explicaron

20 fundamentalmente por la suba del tipo de cam-

10 bio nominal peso-dólar entre fines de mes

0 (+5,3%). El diferencial entre activos y pasivos en

feb-13 oct-13 jun-14 feb-15 oct-15 jun-16 feb-17 oct-17 jun-18 feb-19

moneda extranjera —incorporando compras ne-

Fuente: BCRA

tas a término de moneda extranjera— se ubicó

en 10,7% de la Responsabilidad Patrimonial Computable —RPC— en febrero, levemente por encima

del registro de enero (ver Gráfico 2).

Considerando las operaciones del Sistema Nacional de Pagos, en el mes las transferencias inme-

diatas de fondos aumentaron en cantidad y se redujeron en valores reales. En relación con febrero

de 2018 las transferencias inmediatas aumentaron, tanto en el número de operaciones (+76% i.a.)

1 Considerando diferencias de saldo de balance.

Informe sobre Bancos / Febrero de 2019 | BCRA | 3

Gráfico 3 | Compensación y Rechazo de Cheques como en los montos cursados (+8,9% i.a. en tér-

Cheques Compensados*

%

Rechazo de Cheques por Falta de

Fondos

minos reales). Por su parte, los cheques compen-

mill. mil de mill. $ de feb-19

10 1.000 2,0

Monto rechazado / Monto total

compensado sados continuaron reduciéndose en febrero

8 800 1,6

Cantidad rechazada / Cantidad

total compensada tanto en cantidad como en montos —en términos

reales—. El valor y la cantidad de cheques recha-

zados por falta de fondos en términos del total

6 600 1,2

4

Cantidad de cheques

400 0,8 compensado cayó en el mes (ver Gráfico 3), re-

2

compensados

Monto compensado real 200 0,4

tornando así a niveles similares a los del primer

(eje der.) trimestre de 2018.

0 0 0,0

feb-08

feb-09

feb-10

feb-11

feb-12

feb-13

feb-14

feb-15

feb-16

feb-17

feb-18

feb-19

feb-08

feb-09

feb-10

feb-11

feb-12

feb-13

feb-14

feb-15

feb-16

feb-17

feb-18

feb-19

*Nota: promedio de 3 meses móvil. Fuente: BCRA

II. Depósitos y liquidez

El saldo de depósitos en pesos del sector privado se redujo 0,9% en términos reales respecto a enero

(+2,8% nominal), en parte por la estacionalidad del período. La caída entre puntas de mes estuvo

explicada por la disminución de 1,3% real en los depósitos a plazo (+2,4% nominal), y de 0,8% real

en las cuentas a la vista (+3% nominal). Los depósitos en moneda extranjera del sector privado

crecieron 0,4% en el mes en moneda de origen. Con imposiciones del sector público que también se

redujeron en el mes, el saldo de los depósitos totales disminuyó 2,1% real en febrero.

En los últimos 12 meses, los depósitos en pesos del sector privado cayeron 2,2% real, con un incre-

mento en el saldo de las colocaciones a plazo (+16,3% i.a. real) y una reducción en el de las cuentas

a la vista (-16,6% i.a. real). Los depósitos en moneda extranjera del sector privado se expandieron

15,7% respecto a febrero de 2018 en moneda de origen. El saldo de depósitos totales creció 2,3% real

en una comparación interanual.

En febrero aumentó levemente la participa- Gráfico 4 | Fondeo Total (Pasivo + PN) - Sistema Financiero

ción de todos los tipos de depósitos del sec- %

100 Otros pasivos

tor privado en el fondeo total —pasivo más 10,3 11,3 10,8

PN

patrimonio neto— del sistema financiero 80

12,8 11,3 11,5

4,9 5,1 5,2 ON, OS y líneas del ext.

(hasta 58,9%, ver Gráfico 4), mientras que 2,1 2,2

11,3

2,3

12,5 Depósitos del s. púb. - ME

disminuyó la ponderación de los depósitos 60 16,3

Depósitos del s. púb. - $

del sector público (hasta 13,6%). 40

13,9 19,7 20,5

Depósitos del s. priv. - ME

0,8 0,5 0,6

17,5 20,2 Depósitos del s. priv. $ - Otros

20,0

En línea con el descenso de la tasa de interés 20

Depósitos del s. priv. $ - Plazo

de referencia de las LELIQ durante la primera 21,3 17,4 17,6

Depósitos del s. priv. $ - Vista

parte del mes, la tasa de interés nominal pro- 0

feb-18 ene-19 feb-19

medio para depósitos a plazo en pesos del Fuente: BCRA

sector privado se redujo en febrero.

Informe sobre Bancos / Febrero de 2019 | BCRA | 4

Con el fin brindar más opciones a ahorristas y fomentar la competencia entre las entidades, recien-

temente el BCRA permitió a los usuarios realizar plazos fijos online en entidades en donde no poseen

cuenta a la vista.2 La medida regirá para canales digitales sobre colocaciones en pesos. Estos pla-

zos fijos serán intransferibles y, una vez finalizado el plazo estipulado para la colocación, el capital

y los intereses volverán a la cuenta a la vista de origen. Las operaciones no implicarán costo para

los usuarios. La operación se iniciará en los bancos que ofrezcan tasas para no clientes y finalizará

en el home banking del banco donde el usuario tenga su cuenta a la vista.

Gráfico 5 | Composición de la Liquidez Bancaria - Como % deLos indicadores de liquidez del conjunto de en-

los depósitos

Moneda nacional Moneda extranjera

tidades financieras aumentaron en febrero. El

Efectivo y CC en BCRA LEBAC ratio amplio de liquidez 3 se situó en 57,6% de

LELIQ Pases netos c/BCRA

%

BOTE 2020 (EM)*

%

NOCOM los depósitos totales en el mes (58,2% conside-

70 70 rando las partidas en pesos), 0,8 p.p. por en-

60 60

cima del nivel registrado en enero (+1,8 p.p.

50 50

40 40

para el segmento en moneda nacional, ver Grá-

30 30 fico 5). El aumento mensual de la liquidez es-

20 20

tuvo explicado por el mayor saldo de LELIQ y de

10 10

0 0

las cuentas corrientes que lo bancos tienen en

el BCRA. En una comparación interanual, la li-

dic-18

sep-18

nov-18

feb-18

ago-18

feb-19

ene-19

abr-18

jul-18

jun-18

mar-18

may-18

oct-18

dic-18

feb-18

ago-18

sep-18

nov-18

feb-19

ene-19

abr-18

jul-18

jun-18

mar-18

may-18

oct-18

*EM: Efectivo Mínimo. Fuente: BCRA

quidez amplia creció 12,2 p.p. de los depósitos

(+14,8 p.p. para el ratio en pesos). La liquidez

en moneda extranjera totalizó 56,4% de los depósitos en igual denominación en el período, 1,5 p.p.

menos que el mes pasado y 3,8 p.p. más respecto a febrero de 2018.

III. Crédito y calidad de cartera

En febrero el saldo de crédito en pesos al sector Gráfico 6 | Saldo de Crédito al Sector Privado por Moneda

En moneda nacional En moneda extranjera

privado cayó 3,9% real con respecto a enero (- %

En términos reales % % En moneda de origen %

8 30

0,3% nominal). 4 El saldo de todas las líneas cre-

30 225

diticias en moneda nacional se contrajeron en 4 15 15

150

términos reales con respecto al mes pasado. El 75

saldo de financiamiento en moneda extranjera al 0 0 0 0

sector privado permaneció sin cambios signifi- -75

cativos en febrero (+0,1% en moneda de origen, -4 -15 -15

-150

Var. % mensual

ver Gráfico 6). -8

Var. % i.a. (eje der.)

-30 -30 -225

dic-15

feb-18

ene-17

dic-15

feb-18

ene-17

feb-19

feb-19

En términos interanuales los préstamos en mo-

Fuente: BCRA

neda nacional al sector privado disminuyeron

23,5% real, mientras que las financiaciones en moneda extranjera no mostraron variaciones de mag-

nitud respecto de un año atrás (-0,3% i.a. en moneda de origen).

2 Comunicación “A” 6667. Los bancos deberán adecuarse a la medida antes del 30 de abril.

3 Disponibilidades, integración de efectivo mínimo e instrumentos del BCRA, en moneda nacional y extranjera.

4 Incluye ajustes de capital e intereses devengados. Aun teniendo en cuenta los factores estacionales propios del mes, el saldo de préstamos en pesos al sector

privado verificó una reducción real en febrero.

Informe sobre Bancos / Febrero de 2019 | BCRA | 5

El saldo de financiamiento total (en moneda nacional y extranjera) a las empresas se redujo 1,5%

real con respecto a enero (+2,2% en términos nominales). En una comparación interanual el saldo

de crédito a las empresas disminuyó 15% en términos reales, con caída en el saldo real de financia-

miento a todos los sectores productivos, con excepción de la producción primaria (+5,9% i.a.). En

tanto, el saldo de financiaciones a las familias se redujo 3,3% real en febrero (+0,3% nominal). En

términos interanuales los préstamos a las familias se contrajeron 13,4% real. 5

En febrero la participación del crédito al sector privado en el activo bancario total se mantuvo en

torno a 40,4% sin cambios de magnitud con respecto al mes anterior (-0,1 p.p.). Con respecto a

febrero de 2018, este ratio acumuló una caída de 6,9 p.p.

Las tasas de interés activas promedio operadas en pesos se redujeron en febrero en todas las líneas

crediticias, con excepción de las tarjetas. Las tasas de interés pactadas para los préstamos comer-

ciales (documentos y adelantos) exhibieron las mayores caídas en el mes. Por su parte, las tasas

de interés promedio operadas en préstamos en UVA se incrementaron levemente en préstamos hi-

potecarios y personales, y se redujeron en documentos y en prendarios.

En febrero el ratio de irregularidad del crédito al sector privado se ubicó en 3,8%, aumentando 0,3 p.p.

respecto de enero (+1,9 p.p. i.a.; ver Gráfico 7). En el mes el ratio de morosidad de las financiaciones

a las empresas se incrementó 0,4 p.p. hasta 3,5% (+2,5 p.p. i.a.). En tanto, la irregularidad de los prés-

tamos a las familias se situó en 4,4% en febrero, 0,2 p.p. por encima del valor del mes anterior (+1,4

p.p. i.a.). La mora de los préstamos hipotecarios a los hogares se mantuvo en niveles bajos, similares

a los del mes pasado: 0,25% para aquellos denominados en UVA y de 0,6% para los restantes.

El saldo estimado de previsiones atribuible a la cartera en situación irregular se ubicó en 71% de

dicha cartera en febrero (ver Gráfico 8). Considerando el saldo de previsiones contables totales (es

decir, las adjudicadas tanto a la cartera regular como a la irregular), en febrero el previsionamiento

del sistema financiero agregado representó 98% de la cartera irregular al sector privado.

Gráfico 7 | Ratio de Irregularidad del Crédito al Sector Privado Gráfico 8 | Previsionamiento del Sistema Financiero

Financiaciones irregulares / Financiaciones totales (%) %

% Sistema financiero Públicos Privados nacionales

250 Previsiones / Cartera irregular

50 EFNB Privados extranjeros

% Evolución en el último año 210 (Previsiones - previsiones mínimas de la cartera regular) / Cartera irregular

10

40 170

8

6 130

30 4 90

2

50

20 0

feb-18 jun-18 oct-18 feb-19 10

feb-18

feb-19

feb-18

feb-19

feb-18

feb-19

feb-18

feb-19

ene-19

ene-19

ene-19

ene-19

10 -30

0 Sistema Bancos públicos Bancos privados Bancos privados

financiero nac. ext.

dic-98 ago-02 abr-06 dic-09 ago-13 abr-17

Fuente: BCRA

EFNB: Entidades Financieras No Bancarias

Fuente: BCRA

5 Información extraída de la Central de Deudores (moneda nacional como extranjera). No se incluyen los créditos a residentes en el exterior. Se consideran los

ajustes de capital e intereses devengados. Las financiaciones a empresas se definen aquí como aquellas otorgadas a personas jurídicas y el financiamiento

comercial otorgado a individuos. Por su parte, se considera préstamos a familias a aquellos otorgados a individuos, excepto que tengan destino comercial.

Informe sobre Bancos / Febrero de 2019 | BCRA | 6

IV. Solvencia

En febrero los indicadores de solvencia del sistema financiero aumentaron levemente (ver Gráfico

9). La integración de capital alcanzó 16,6% de los activos ponderados por riesgo (APR) en el mes

(90% explicado por el capital de nivel 1), 0,5 p.p. más que en enero y 0,3 p.p. i.a. El exceso de capital

también se incrementó en febrero, alcanzando 89% de la exigencia mínima regulatoria.

En el mes el conjunto de bancos devengó ganancias nominales equivalentes a 4,1%a. del activo —

ROA— (ver Gráfico 10), similares a las del mes de enero (+0,1 p.p.). Considerando el acumulado en

12 meses a febrero de 2019 las ganancias nominales totalizaron 4,3% del activo (+1,5 p.p. i.a.) y

38,7% del patrimonio neto (+15,2 p.p. i.a.). 6

El margen financiero del conjunto de entidades se ubicó en 8,9%a. del activo en febrero, 2,6 p.p.

menos que en enero. La reducción mensual se debió principalmente a menores ganancias por títulos

valores. En el acumulado de 12 meses a febrero el margen financiero alcanzó 10,7% del activo, 0,4

p.p. más en una comparación interanual.

Los resultados por servicios del sistema representaron 2%a. del activo en febrero, cayendo 0,2 p.p.

con respecto al mes pasado. En el acumulado de 12 meses los ingresos netos por servicios totali-

zaron 2,2% del activo, 0,5 p.p. menos interanualmente.

Gráfico 9 | Integración y Exceso de Capital Regulatorio Gráfico 10 | Rentabilidad por Grupo de Entidades Financieras

Integración de capital nivel 2 y franquicias a la integración ene-19 feb-19 Acum. 12 meses a feb-18 Acum. 12 meses a feb-19

Integración de capital nivel 1

% APR Posición de capital en % de la exigencia (eje der.) % exigencia %a. del ROA %a. del ROE

20 150 AN (resultados anualizados PN (resultados anualizados en

8 en términos del activo) 80 términos del patrimonio neto)

120

15

6 60

90

10

60 4 40

5

30 2 20

0 0

0 0

feb-18

feb-19

feb-18

feb-19

feb-18

feb-19

feb-18

feb-19

ene-19

ene-19

ene-19

ene-19

-2 -20

financiero

financiero

EFNB

EFNB

extranjeros

extranjeros

nacionales

nacionales

Públicos

Públicos

Sistema Privados Privados Públicos

Sistema

Sistema

Privados

Privados

Privados

Privados

financiero nacionales extranjeros

Integración de capital nivel 1: Patrimonio neto básico

Integración de capital nivel 2: Patrimonio neto complementario

Fuente: BCRA Fuente: BCRA

En febrero los cargos por incobrabilidad se mantuvieron en 1,7%a. del activo (1,4% del activo en el

acumulado de 12 meses, +0,4 p.p. i.a.). Los gastos de administración representaron 6%a. del activo

en el mes, cayendo 0,2 p.p. respecto a enero (6,2% del activo en los últimos 12 meses, -0,8 p.p. i.a.).

Finalmente, en febrero los resultados diversos aumentaron 2,6 p.p. del activo hasta 3,2%a., funda-

mentalmente por el efecto de la venta de Prisma Medios de Pago S.A. sobre los balances de algunos

bancos privados. Por su parte, a nivel agregado otros resultados integrales (ORI) alcanzaron 1,4%a.

del activo en el mes, aumentando 1,3 p.p. con respecto al mes pasado principalmente explicado por

parte de los bancos públicos.

6 Se considera los resultados incluyendo Otros Resultados Integrales (ORI).

Informe sobre Bancos / Febrero de 2019 | BCRA | 7

You might also like

- Convención Americana Sobre Derechos Humanos: Comentarios y ConcordanciasDocument1,056 pagesConvención Americana Sobre Derechos Humanos: Comentarios y Concordanciaskuimbae100% (2)

- Control de Convencionalidad JUAN CARLOS HITTERSDocument40 pagesControl de Convencionalidad JUAN CARLOS HITTERSvitormorfimsNo ratings yet

- Control de Convencionalidad JUAN CARLOS HITTERSDocument40 pagesControl de Convencionalidad JUAN CARLOS HITTERSvitormorfimsNo ratings yet

- InfomondiaeDocument4 pagesInfomondiaeDanielhfNo ratings yet

- Control de Convencionalidad JUAN CARLOS HITTERSDocument40 pagesControl de Convencionalidad JUAN CARLOS HITTERSvitormorfimsNo ratings yet

- A6667 PDFDocument2 pagesA6667 PDFDanielhfNo ratings yet

- CP Laboral Comparado Pie de PagDocument23 pagesCP Laboral Comparado Pie de PagDanielhfNo ratings yet

- Org BcraDocument1 pageOrg BcraDanielhfNo ratings yet

- Informe Monetario Mensual: Febrero de 2019Document12 pagesInforme Monetario Mensual: Febrero de 2019DanielhfNo ratings yet

- A3234 PDFDocument10 pagesA3234 PDFDanielhfNo ratings yet

- Sanciones de EEUU A Los Bancos PDFDocument2 pagesSanciones de EEUU A Los Bancos PDFDanielhfNo ratings yet

- Como Abrir Entidades BancariasDocument2 pagesComo Abrir Entidades BancariasFelipe EllisNo ratings yet

- Lectura 1Document23 pagesLectura 1Pame BenenatiNo ratings yet

- Informe Marcos PeñaDocument1,976 pagesInforme Marcos PeñaEl País DigitalNo ratings yet

- INFORME de Peña en DiputadosDocument1,031 pagesINFORME de Peña en DiputadosInfo RegiónNo ratings yet

- Coriat Benjamín - El Taller y El CronometroDocument109 pagesCoriat Benjamín - El Taller y El Cronometrocipocipo10100% (9)

- Infoanua 829060 2017 1Document528 pagesInfoanua 829060 2017 1carlos lopezNo ratings yet

- Examen Unidad 3 FinanzasDocument12 pagesExamen Unidad 3 FinanzasLizeth Yamile Luna Galindo100% (4)

- Ejercicio Liquidacion de Cobranza Contabilidad de Seguros.Document7 pagesEjercicio Liquidacion de Cobranza Contabilidad de Seguros.ALEXIS LORAS YOIRI100% (4)

- Auditoría financiera de Transporte Italo SADocument98 pagesAuditoría financiera de Transporte Italo SALeidy ContrerasNo ratings yet

- Problemas de Balance GeneralDocument6 pagesProblemas de Balance GeneralKatherine OrtizNo ratings yet

- Laboratorio Conta General No. 1Document2 pagesLaboratorio Conta General No. 1Juan Fernando Estrada Garcia0% (1)

- Clase Obrera Lucha Armada PeronismosDocument156 pagesClase Obrera Lucha Armada PeronismosLisandro MartinezNo ratings yet

- Como Leer Estados FinancierosDocument8 pagesComo Leer Estados FinancierosCarlos SarmientoNo ratings yet

- Cheque SobregiradoDocument5 pagesCheque SobregiradoEdwin ReinaNo ratings yet

- Unidad VI - Practica de Contabilidad IDocument8 pagesUnidad VI - Practica de Contabilidad Ifaradia hilaireNo ratings yet

- Terminos Condiciones Cuenta Bolsillo IIIDocument3 pagesTerminos Condiciones Cuenta Bolsillo IIIDavid CucaitaNo ratings yet

- Secretos Del DineroDocument11 pagesSecretos Del DineroCharly SantosNo ratings yet

- Resumen Unidad 1-5 Del Libro de Economia DominicanaDocument11 pagesResumen Unidad 1-5 Del Libro de Economia DominicanaMadelyn ReadNo ratings yet

- Dinamica Cuenta 63 Gastos de Servicios Prestados Por TercerosDocument52 pagesDinamica Cuenta 63 Gastos de Servicios Prestados Por TercerosHenry Harada Carrera69% (16)

- Grupo 5 - Operaciones Pasivas-Cuentas A Plazo FijoDocument33 pagesGrupo 5 - Operaciones Pasivas-Cuentas A Plazo FijoYuuly Davila YgnacioNo ratings yet

- Casos de intereses compuestos y descuentos bancariosDocument28 pagesCasos de intereses compuestos y descuentos bancariosnoe vonerge0% (1)

- 7200 Ley Que Autoriza La Generacion Electrica Autonoma o ParalelaDocument6 pages7200 Ley Que Autoriza La Generacion Electrica Autonoma o ParalelaMiguel Angel Barrera AlvarezNo ratings yet

- Manual SARLAFT Caja SocialDocument48 pagesManual SARLAFT Caja SocialFernanda RamirezNo ratings yet

- 14865-Texto Del Artículo-52241-2-10-20180924 PDFDocument8 pages14865-Texto Del Artículo-52241-2-10-20180924 PDFEscala ConstructoraNo ratings yet

- Trabajo de Investigacion de Educación Financiera AVANCEDocument6 pagesTrabajo de Investigacion de Educación Financiera AVANCEMarco AntnNo ratings yet

- Taller Matematicas FinancierasDocument5 pagesTaller Matematicas FinancierasNelly Isabel DíazNo ratings yet

- Ejercicio de IfisDocument9 pagesEjercicio de IfisJulissa D. VeraNo ratings yet

- Análisis Del Catálogo de CuentasDocument6 pagesAnálisis Del Catálogo de Cuentasjean carlosNo ratings yet

- Bienes y ServiciosDocument16 pagesBienes y ServiciosEl LitoralNo ratings yet

- Memoria económica 1985 Perú crecimiento inflación deudaDocument166 pagesMemoria económica 1985 Perú crecimiento inflación deudarhroca2762No ratings yet

- Silabo Contabilidad de Entidades Financieras 2017-IIDocument5 pagesSilabo Contabilidad de Entidades Financieras 2017-IIYamir Pablo Cabana SalasNo ratings yet

- E5-R-07 Ficha ClienteDocument6 pagesE5-R-07 Ficha ClienteWílder Héctor Zárate MarínNo ratings yet

- Bco Del Caribe Bancaribe Balance Agosto21Document1 pageBco Del Caribe Bancaribe Balance Agosto21JOSE COLUCCIONo ratings yet

- Gestión de instrumentos financierosDocument14 pagesGestión de instrumentos financierosginna ibarraNo ratings yet

- XDocument26 pagesXNicolás RuarteNo ratings yet