You might also like

- 4 B - Grupo # 1 - Propiedad, Planta y EquipoDocument15 pages4 B - Grupo # 1 - Propiedad, Planta y EquipoLauri MendozaNo ratings yet

- Propiedad Planta y Equipo PDFDocument11 pagesPropiedad Planta y Equipo PDFYbelys RebolledoNo ratings yet

- Presentacion Activos No CorrientesDocument39 pagesPresentacion Activos No CorrientesLUIS FERNANDO HERNANDEZ PEREZNo ratings yet

- Sistema de Control Interno Del Rubro Propiedad, Planta y EquipoDocument32 pagesSistema de Control Interno Del Rubro Propiedad, Planta y EquipoEstelia BlancoNo ratings yet

- GCNF U2 Atr KSCVDocument4 pagesGCNF U2 Atr KSCVRubNo ratings yet

- Equipo2-Activos FijosDocument16 pagesEquipo2-Activos FijosDani ZamudioNo ratings yet

- Activo Fijo TangibleDocument7 pagesActivo Fijo TangibleWilson JesusNo ratings yet

- Auditoria Propiedad Planta y Equipo UNELLEZDocument8 pagesAuditoria Propiedad Planta y Equipo UNELLEZyeilibethNo ratings yet

- Elemento 3 y 4Document16 pagesElemento 3 y 4Karla Farias AñazcoNo ratings yet

- Conta 2Document4 pagesConta 2ESLI JOLETTE MENDEZ RAMIREZNo ratings yet

- GCNF U2 Atr HeopDocument5 pagesGCNF U2 Atr HeopRubNo ratings yet

- Control y clasificación de activos fijos en empresasDocument5 pagesControl y clasificación de activos fijos en empresasYara Marlene PalomeraNo ratings yet

- Avaluos JACSDocument8 pagesAvaluos JACSJimmy CuellarNo ratings yet

- Capitulo 11Document27 pagesCapitulo 11Auro LCNo ratings yet

- 11 - Bienes de Uso - 2019Document13 pages11 - Bienes de Uso - 2019Micaela MartinaNo ratings yet

- Guia Propiedad, Planta y EquipoDocument17 pagesGuia Propiedad, Planta y EquipoArus GomezNo ratings yet

- Materia ContabilidadDocument23 pagesMateria ContabilidadJossué Orozco VelozNo ratings yet

- Documento PDFDocument4 pagesDocumento PDFSara BonillaNo ratings yet

- Auditoria Ii - Cementos Pacasmayo SacDocument32 pagesAuditoria Ii - Cementos Pacasmayo SacAnonymous qTrQLcQNo ratings yet

- Activos Fijos Tangibles e IntangiblesDocument6 pagesActivos Fijos Tangibles e IntangiblesOscar Subuyuj100% (1)

- Plan de InversionDocument48 pagesPlan de InversionJhaxson Camacho ArandiaNo ratings yet

- Unidad Iv Guia de EstudiosDocument9 pagesUnidad Iv Guia de Estudiosmw123bosteroNo ratings yet

- Control 3Document26 pagesControl 3Ana Esther Wong AlaniaNo ratings yet

- Control Interno Propiedad Planta y EquipoDocument23 pagesControl Interno Propiedad Planta y EquipoEstelia BlancoNo ratings yet

- Contabilización de Propiedad, Planta y EquipoDocument29 pagesContabilización de Propiedad, Planta y EquipoAdrianita EscuderoNo ratings yet

- Activo Pasivo y NetoDocument4 pagesActivo Pasivo y NetoencarnahsNo ratings yet

- Activo Fijo ContabilidadDocument8 pagesActivo Fijo ContabilidadElianet RomeroNo ratings yet

- Bienes de UsoDocument34 pagesBienes de UsoSol Pao NavarlazNo ratings yet

- Propiedad, Planta y Equipo Trabajo FinalDocument22 pagesPropiedad, Planta y Equipo Trabajo FinalRoxy Guzman100% (1)

- Activo FijoDocument3 pagesActivo FijoRogelio SanchezNo ratings yet

- Propiedad Planta y EquipoDocument8 pagesPropiedad Planta y EquipoEvelyn Katherine Pico MezaNo ratings yet

- Efectos de Propiedad, PLanta y EquiposDocument55 pagesEfectos de Propiedad, PLanta y EquiposJhon EscalanteNo ratings yet

- Activos FijosDocument5 pagesActivos Fijosjose alberto ramirez paulinoNo ratings yet

- Glosario de Terminos de ValuacionDocument41 pagesGlosario de Terminos de Valuaciontafo5512No ratings yet

- 5.2 Presentacion Semana 5 - CompressedDocument21 pages5.2 Presentacion Semana 5 - CompressedAmaru SisaNo ratings yet

- Final MonografiaDocument31 pagesFinal MonografiaFreddy RochaNo ratings yet

- TALLER 1. ANÁLISIS CONCEPTOS - PrimeroDocument4 pagesTALLER 1. ANÁLISIS CONCEPTOS - Primeropedrotocaima2018No ratings yet

- Términos en Valuacion de InmueblesDocument58 pagesTérminos en Valuacion de InmueblesBetin NebuchadnezzarNo ratings yet

- Activos No Corrientes - Propiedad Planta y EquipoDocument27 pagesActivos No Corrientes - Propiedad Planta y Equipoluis alberto rodriguez fuentesNo ratings yet

- Auditoria Superior Modulo IIDocument23 pagesAuditoria Superior Modulo IIAlbert TorresNo ratings yet

- Activo FijoDocument2 pagesActivo FijoCandy Vanessa Gomez GutierrezNo ratings yet

- Tema 3. - Microsoft WordDocument26 pagesTema 3. - Microsoft WordVida RamirezNo ratings yet

- CLASE 6-CostosDocument3 pagesCLASE 6-Costoslenn lennNo ratings yet

- Tema 6 Contabilidad de Los Bienes de UsoDocument50 pagesTema 6 Contabilidad de Los Bienes de UsoGustavo Rocha TarijaNo ratings yet

- Modulo Ii Auditoria SupeiorDocument19 pagesModulo Ii Auditoria Supeiordalimar suarezNo ratings yet

- Depreciación de A. F.Document2 pagesDepreciación de A. F.Gilier Cristian Calizaya JankoNo ratings yet

- Diapositivas - RegaliasDocument12 pagesDiapositivas - RegaliasLuis Felipe Mera GrandasNo ratings yet

- Compra de BS de UsoDocument3 pagesCompra de BS de UsoCbmicasa CentrodeavivamientoNo ratings yet

- Informe Valuaciones y TasacionesDocument14 pagesInforme Valuaciones y TasacionesEdgar Silva MedinaNo ratings yet

- Activos FijosDocument2 pagesActivos FijosLuiisa Miina CaiicedooNo ratings yet

- Activos Fijos TrabajoDocument15 pagesActivos Fijos TrabajoAndreina ValladaresNo ratings yet

- Sector Avalúos - Glosario de Términos en ValuaciónDocument36 pagesSector Avalúos - Glosario de Términos en ValuaciónALEKOS79No ratings yet

- Cómo Se Clasifican Los ActivoDocument8 pagesCómo Se Clasifican Los ActivoRomeo PortilloNo ratings yet

- Activos No CorrientesDocument7 pagesActivos No CorrientesDaniela RodriguezNo ratings yet

- Modulo Ii Auditoria SupeiorDocument19 pagesModulo Ii Auditoria Supeiordalimar suarezNo ratings yet

- Propiedad, Planta y EquipoDocument42 pagesPropiedad, Planta y EquipoLuz Gómez GómezNo ratings yet

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFFrom EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFRating: 3.5 out of 5 stars3.5/5 (3)

- UF1925 - Gestión documental y legal de la intermediación inmobiliariaFrom EverandUF1925 - Gestión documental y legal de la intermediación inmobiliariaNo ratings yet

- Datos Practica-Semana9Document2 pagesDatos Practica-Semana9AngieBazamNo ratings yet

- Analisis Pelicula The JonesesDocument2 pagesAnalisis Pelicula The JonesesAngieBazamNo ratings yet

- Diapositivas Grupo 1-Comercio Electronico - Ebay Con VideoDocument9 pagesDiapositivas Grupo 1-Comercio Electronico - Ebay Con VideoAngieBazamNo ratings yet

- Tarea 1 GRUPO B INGLESDocument3 pagesTarea 1 GRUPO B INGLESAngieBazamNo ratings yet

- Ensayo 1 de ExposicionDocument1 pageEnsayo 1 de ExposicionAngieBazamNo ratings yet

- Mapa CritomonedaDocument1 pageMapa CritomonedaAngieBazamNo ratings yet

- Brief Creativo-Atun RealDocument1 pageBrief Creativo-Atun RealAngieBazamNo ratings yet

- TIPOS DE PROMOCIONES AL CONSUMIDOR Trabajo Grupal 1-Angie BarrionuevoDocument6 pagesTIPOS DE PROMOCIONES AL CONSUMIDOR Trabajo Grupal 1-Angie BarrionuevoAngieBazamNo ratings yet

- Cambrigde Unit 1Document18 pagesCambrigde Unit 1AngieBazamNo ratings yet

- Examen Final-Caso 6-Angie Lisbeth Barrionuevo ZambranoDocument144 pagesExamen Final-Caso 6-Angie Lisbeth Barrionuevo ZambranoANGIE LISBETH BARRIONUEVO ZAMBRANONo ratings yet

- Exposicion Grupo 7Document10 pagesExposicion Grupo 7AngieBazamNo ratings yet

- Pregunta 2-Promocion y Publicidad de MediosDocument1 pagePregunta 2-Promocion y Publicidad de MediosAngieBazamNo ratings yet

- Respuestas Unit 1 Self Assessment TestDocument3 pagesRespuestas Unit 1 Self Assessment TestANGIE LISBETH BARRIONUEVO ZAMBRANONo ratings yet

- Tema 3.2 Caracteristicas de La Mezcla de Comunicaciones de MarketingDocument11 pagesTema 3.2 Caracteristicas de La Mezcla de Comunicaciones de MarketingAngieBazamNo ratings yet

- Tabla de VariablesDocument2 pagesTabla de VariablesAngieBazamNo ratings yet

- Promociones de preciosDocument10 pagesPromociones de preciosAngieBazamNo ratings yet

- Ensayo 1 de ExposicionDocument1 pageEnsayo 1 de ExposicionAngieBazamNo ratings yet

- SEMANA 9 CLASES - MacroeconomiaDocument6 pagesSEMANA 9 CLASES - MacroeconomiaAngieBazamNo ratings yet

- Formulario Grupo#1-Proyecto Estadística - ABDocument22 pagesFormulario Grupo#1-Proyecto Estadística - ABAngieBazamNo ratings yet

- Chat Semana 9-ForoDocument1 pageChat Semana 9-ForoAngieBazamNo ratings yet

- Mapas Psicologia y Comportamiento Del ConsumidorDocument2 pagesMapas Psicologia y Comportamiento Del ConsumidorAngieBazamNo ratings yet

- Ejercicios Practicos Psicologia y Comportamiento Del ConsumidorDocument3 pagesEjercicios Practicos Psicologia y Comportamiento Del ConsumidorAngieBazamNo ratings yet

- Macroeconomia Tema 2,3,4,5Document30 pagesMacroeconomia Tema 2,3,4,5AngieBazamNo ratings yet

- SEMANA 9 CLASES - MacroeconomiaDocument6 pagesSEMANA 9 CLASES - MacroeconomiaAngieBazamNo ratings yet

- Macro Tema7Document14 pagesMacro Tema7AngieBazamNo ratings yet

- Ejercicios de Ecuaciones de Valores EquivalentesDocument2 pagesEjercicios de Ecuaciones de Valores EquivalentesAngieBazamNo ratings yet

- Evaluacion 2 Comportamiento Del ConsumidorDocument4 pagesEvaluacion 2 Comportamiento Del ConsumidorAngieBazamNo ratings yet

- Reactivos Macroeconomía Sin La Respuesta Semana 6 EQUIPO 5docxDocument7 pagesReactivos Macroeconomía Sin La Respuesta Semana 6 EQUIPO 5docxAngieBazamNo ratings yet

- Reactivos Macroeconomía Sin La Respuesta Semana 6 EQUIPO 5docxDocument7 pagesReactivos Macroeconomía Sin La Respuesta Semana 6 EQUIPO 5docxAngieBazamNo ratings yet

- Mapas Psicologia y Comportamiento Del ConsumidorDocument2 pagesMapas Psicologia y Comportamiento Del ConsumidorAngieBazamNo ratings yet

- Retiro de BienesDocument57 pagesRetiro de BienesMoises Escobedo DueñasNo ratings yet

- Programa Especial de Educación InterculturalDocument12 pagesPrograma Especial de Educación InterculturalDydia QCHNo ratings yet

- Thomas ParrDocument4 pagesThomas Parrbrayan holman paez perezNo ratings yet

- Coronavirus: medidas para prevenir el contagioDocument2 pagesCoronavirus: medidas para prevenir el contagioSuhail Solano0% (1)

- Relaciones InterpersonalesDocument18 pagesRelaciones InterpersonalesJonel Eduardo Obando CorreaNo ratings yet

- Auditoria Interna de SeguridadDocument127 pagesAuditoria Interna de SeguridadFredy E. ChimbiNo ratings yet

- Leccion Intento 1 Contabilidad U2Document2 pagesLeccion Intento 1 Contabilidad U2Edwin DC.No ratings yet

- Formato Constitución de La EmpresaDocument2 pagesFormato Constitución de La EmpresaJorge Quintero CoronelNo ratings yet

- Del Movimiento Agrario A La Insurrección Armada: Bases Sociales y Económicas Del Conflicto en El Norte Del TolimaDocument30 pagesDel Movimiento Agrario A La Insurrección Armada: Bases Sociales y Económicas Del Conflicto en El Norte Del TolimaDavid Ricardo Meyer Martinez100% (1)

- Examen Legislación de MenoresDocument4 pagesExamen Legislación de Menoresana lucia solorzano vegaNo ratings yet

- Módulo 8. Capítulo 1. Sistema CONCURSAR 2.0Document19 pagesMódulo 8. Capítulo 1. Sistema CONCURSAR 2.0Lorena PrietoNo ratings yet

- TEMA N°2 REPRESENT. GRÁFICA (Tercera Parte)Document19 pagesTEMA N°2 REPRESENT. GRÁFICA (Tercera Parte)Israel ColqueNo ratings yet

- Gaceta Oficial de La República de Paraguay #148. 04 de Agosto de 2017.Document76 pagesGaceta Oficial de La República de Paraguay #148. 04 de Agosto de 2017.www.oficial.coNo ratings yet

- Diplomado Geomecanica y Geotecnia 2023Document7 pagesDiplomado Geomecanica y Geotecnia 2023Camila NuñezNo ratings yet

- Análisis externo del negocio transporte PerúDocument49 pagesAnálisis externo del negocio transporte PerúLuis Alberto Torres PazNo ratings yet

- Guia #01 - Derecho Comercial InternacionalDocument6 pagesGuia #01 - Derecho Comercial InternacionalLeyri DiazNo ratings yet

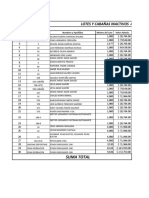

- Lotes y Canañas Inactivos A Julio 31-2020 Recibe Nueva JuntaDocument3 pagesLotes y Canañas Inactivos A Julio 31-2020 Recibe Nueva JuntaAnyelik BranNo ratings yet

- Mga - EspolonesDocument29 pagesMga - EspolonesEduardo Zepélin DosNo ratings yet

- Ejercicios ReactoresDocument12 pagesEjercicios ReactoresCintia Andrade MoóNo ratings yet

- Escrito Del Propietario de La Finca Solicitando El Mantenimiento de La Diligencia de Lanzamiento para Comprobar El Estado de La FincaDocument2 pagesEscrito Del Propietario de La Finca Solicitando El Mantenimiento de La Diligencia de Lanzamiento para Comprobar El Estado de La FincaBlanca OvalleNo ratings yet

- La Mala Sangre - Rocio RiosDocument2 pagesLa Mala Sangre - Rocio RiosRocio RiosNo ratings yet

- Percepción y proyección en psicologíaDocument5 pagesPercepción y proyección en psicologíaMARIA SOLNo ratings yet

- RUNA ANTILIS Luis Fernando MostajoDocument97 pagesRUNA ANTILIS Luis Fernando MostajoJuan Garzon100% (2)

- Reforma Ley de Tránsito de Costa RicaDocument60 pagesReforma Ley de Tránsito de Costa RicaHipocr89% (9)

- Tarea 1 - Grupo 1 - Nic 1Document13 pagesTarea 1 - Grupo 1 - Nic 1Azucena100% (1)

- CERTIFICACIÓN PARA AUTORIDADES ATENCOM NEIVA 24 de Abril PDFDocument19 pagesCERTIFICACIÓN PARA AUTORIDADES ATENCOM NEIVA 24 de Abril PDFfelipe acuñaNo ratings yet

- Romano Guardini - La Revelación Como HistoriaDocument14 pagesRomano Guardini - La Revelación Como Historialrubio800% (1)

- Publicación de precedentes del Tribunal RegistralDocument51 pagesPublicación de precedentes del Tribunal RegistralGabriel G. Zelaya RomeroNo ratings yet

- Jorge Miras, Javier Caosa y Eduardo Baura - Compendio de Derecho Administrativo Canónico PDFDocument379 pagesJorge Miras, Javier Caosa y Eduardo Baura - Compendio de Derecho Administrativo Canónico PDFErnst Bloch100% (1)

- Experiencia de Aprendizaje #5 DPCCDocument5 pagesExperiencia de Aprendizaje #5 DPCCCarlos Miguel Francia Avila100% (1)