You might also like

- Derechos Reales de GarantíaDocument14 pagesDerechos Reales de GarantíaFernando AguirreNo ratings yet

- ANTICRESISDocument14 pagesANTICRESISAriane Paola Risco PeñaNo ratings yet

- Derechos Reales de GarantiaDocument4 pagesDerechos Reales de GarantiaManuel Portocarrero Vargas100% (1)

- Renta VitaliciaDocument8 pagesRenta VitaliciaEstebanNo ratings yet

- Derechos Reales de GarantíaDocument16 pagesDerechos Reales de GarantíaGonzalo Avalos Palomino100% (1)

- USUFRUCTODocument12 pagesUSUFRUCTOAstrid EscobarNo ratings yet

- Cuadro Comparativo - Clases de EndosoDocument1 pageCuadro Comparativo - Clases de EndosoAndrea MartinezNo ratings yet

- Derechos reales de garantía: hipoteca, prenda y fiduciaDocument23 pagesDerechos reales de garantía: hipoteca, prenda y fiduciaJamie Augusto Gálvez AlvaradoNo ratings yet

- Clasificacion de Las Obligaciones CivilesDocument13 pagesClasificacion de Las Obligaciones CivilesFranck S. RiosNo ratings yet

- COPROPIEDADDocument12 pagesCOPROPIEDADSamus Adrián R'lyehNo ratings yet

- Derecho Reales de GarantiaDocument21 pagesDerecho Reales de Garantiajosehp100% (1)

- Diferencias Entre Fianza y AvalDocument2 pagesDiferencias Entre Fianza y AvalABRIL DESSDENI SUYO SOSANo ratings yet

- Reconocimiento y Transmision de Las ObligacionesDocument4 pagesReconocimiento y Transmision de Las ObligacionesJhordy Ricardo Cabrera MonzonNo ratings yet

- Anticresis - Derecho RealesDocument7 pagesAnticresis - Derecho RealesPaz Faustyna100% (1)

- Las Partes ProcesalesDocument2 pagesLas Partes ProcesalesCarlos MeridaNo ratings yet

- Autonomía Voluntad ContratosDocument13 pagesAutonomía Voluntad Contratososwal787100% (1)

- Resumen de La HipotecaDocument9 pagesResumen de La HipotecaSamayoa GómezNo ratings yet

- La PropiedadDocument8 pagesLa PropiedadKeydi Astrid RMNo ratings yet

- La Sucesion HereditariaDocument18 pagesLa Sucesion HereditariaKevin RiveraNo ratings yet

- Derechos Reales de Garantia Hipoteca y PrendaDocument5 pagesDerechos Reales de Garantia Hipoteca y PrendaBrayan GramajoNo ratings yet

- Garantía MobiliariaDocument11 pagesGarantía MobiliariaCesar Augusto Fernandez BuenañoNo ratings yet

- Clasificación y características de los bienes según el derecho civil guatemaltecoDocument13 pagesClasificación y características de los bienes según el derecho civil guatemaltecoIvett OrtizNo ratings yet

- Apuntes Derechos RealesDocument20 pagesApuntes Derechos RealesCentro de Estudiantes de Derecho UantofNo ratings yet

- Analisis de La Ley de Garantias MobiliariasDocument17 pagesAnalisis de La Ley de Garantias Mobiliariasyomacu100% (1)

- Servidumbres reales: concepto, clasificación y elementosDocument21 pagesServidumbres reales: concepto, clasificación y elementosMaria CcoylloNo ratings yet

- La HipotecaDocument26 pagesLa HipotecaDina Guerrero CasariegoNo ratings yet

- Clases de LegadosDocument11 pagesClases de LegadosANDREA Cruz100% (1)

- Las Clases de Posesión en El Código CivilDocument13 pagesLas Clases de Posesión en El Código Civilcrodasm1974No ratings yet

- Derecho de Uso Habitacion y SuperficieDocument9 pagesDerecho de Uso Habitacion y SuperficiejackelinNo ratings yet

- Procesos de EjecuciónDocument13 pagesProcesos de EjecuciónLuis LopezNo ratings yet

- Los InterdictosDocument6 pagesLos InterdictosGuerreroo Cedillo MarkoNo ratings yet

- INTRODUCCION Transmision de ObligacionesDocument17 pagesINTRODUCCION Transmision de ObligacionesRomelNo ratings yet

- Derecho Real de Uso y HabitaciónDocument3 pagesDerecho Real de Uso y HabitaciónNi Uno MasNo ratings yet

- Dominio y PosesionDocument3 pagesDominio y Posesionluis naranjo0% (1)

- Responsabilidad civil complejaDocument7 pagesResponsabilidad civil complejaRodrigo Ramirez100% (1)

- Diferencia aval-fianzaDocument2 pagesDiferencia aval-fianzaangiieamarisNo ratings yet

- Acciones Cambiarias de Titulos Valores ExpoDocument19 pagesAcciones Cambiarias de Titulos Valores ExpoMarlowe Valdivia CairoNo ratings yet

- Clases de LegadosDocument2 pagesClases de LegadosJORGE CHAVEZNo ratings yet

- Derecho de FamiliaDocument17 pagesDerecho de Familiaerickdelv100% (1)

- Ineficacia Del TestamentoDocument19 pagesIneficacia Del TestamentoLester MoralesNo ratings yet

- Analisis Sobre La Cancelacion Reposicion y Reinvindicacion de Los Titulos de CreditoDocument4 pagesAnalisis Sobre La Cancelacion Reposicion y Reinvindicacion de Los Titulos de Creditohorlando garciaNo ratings yet

- Evolución Histórica Del ProcesoDocument40 pagesEvolución Histórica Del ProcesoBriseyda Perez100% (1)

- Delitos Contra El Órden CrediticioDocument13 pagesDelitos Contra El Órden CrediticioErick PradoNo ratings yet

- Los Bienes y Las CosasDocument21 pagesLos Bienes y Las CosasJianlaury TorresNo ratings yet

- Analisis Promesa de ContratoDocument3 pagesAnalisis Promesa de ContratoFELICIANO GOMEZ SANTIZNo ratings yet

- Modos de Adquirir La PropiedadDocument182 pagesModos de Adquirir La PropiedadIvan GabrielNo ratings yet

- Obligaciones Puras y SimplesDocument2 pagesObligaciones Puras y SimplesFlor.MonteroNo ratings yet

- Demanda DesocupacionDocument5 pagesDemanda DesocupacionCRISTHIAN ANTONIO MEJIA CALDERONNo ratings yet

- Copropiedad y MedianeríaDocument4 pagesCopropiedad y MedianeríaMaría José SotoNo ratings yet

- HipotecaDocument22 pagesHipotecapaula hormazabal100% (4)

- Actividad III Contrato Estimatorio o de ConsignaciónDocument8 pagesActividad III Contrato Estimatorio o de ConsignaciónManuel Guillen SerranoNo ratings yet

- Derechos reales y personales: la diferencia entre propiedad y créditoDocument54 pagesDerechos reales y personales: la diferencia entre propiedad y créditoKike Morales100% (3)

- La Acción CambiariaDocument8 pagesLa Acción Cambiariaedlyn meyerNo ratings yet

- Modos de Adquirir La PropiedadDocument104 pagesModos de Adquirir La Propiedadoficina esfuerzoNo ratings yet

- USUFRUCTODocument28 pagesUSUFRUCTOSalvadeusNo ratings yet

- Contrato Arrendamiento y ComodatoDocument11 pagesContrato Arrendamiento y ComodatoTanya Haro100% (1)

- El patrimonio: bienes, derechos, acciones y obligacionesDocument9 pagesEl patrimonio: bienes, derechos, acciones y obligacionesRodolfo sopinoNo ratings yet

- Obligaciones Complejas - EjemplosDocument13 pagesObligaciones Complejas - EjemplosMargarita Rosa Espejo0% (1)

- Gestion de NegociosDocument22 pagesGestion de Negocioscarlito6xNo ratings yet

- HipotecasDocument3 pagesHipotecasDaniel Enrique Jiménez PaivaNo ratings yet

- Los Actos ProcesalesDocument13 pagesLos Actos ProcesalesInter SpaceNo ratings yet

- La Leyenda de La ArañaDocument2 pagesLa Leyenda de La ArañaInter SpaceNo ratings yet

- Casos de Corrupción en GuatemalaDocument7 pagesCasos de Corrupción en GuatemalaInter SpaceNo ratings yet

- Secreto Bancario en GuatemalaDocument9 pagesSecreto Bancario en GuatemalaInter SpaceNo ratings yet

- Los Primeros ColonosDocument5 pagesLos Primeros ColonosInter SpaceNo ratings yet

- Ensayo Sobre La Salud PúblicaDocument3 pagesEnsayo Sobre La Salud PúblicaInter Space100% (1)

- Sistema InmuneDocument8 pagesSistema InmuneInter SpaceNo ratings yet

- GL OsarioDocument10 pagesGL OsarioInter SpaceNo ratings yet

- Estilos de danza y sus característicasDocument7 pagesEstilos de danza y sus característicasInter Space0% (1)

- Cobertura TemporalDocument4 pagesCobertura TemporalInter SpaceNo ratings yet

- Base Biológica de Los Cambios FísicosDocument6 pagesBase Biológica de Los Cambios FísicosInter SpaceNo ratings yet

- Toma de DecisionesDocument1 pageToma de DecisionesInter SpaceNo ratings yet

- Impuesto Sobre Tabaco y Sus ProductosDocument1 pageImpuesto Sobre Tabaco y Sus ProductosInter SpaceNo ratings yet

- EmbarazoDocument9 pagesEmbarazoInter SpaceNo ratings yet

- Yo Pienso en TiDocument3 pagesYo Pienso en TiInter SpaceNo ratings yet

- Medidas de Tendencia CentralDocument7 pagesMedidas de Tendencia CentralInter SpaceNo ratings yet

- Artesanías GuatemaltecasDocument3 pagesArtesanías GuatemaltecasErickMéndezNo ratings yet

- Relaciones Públicas y PropagandaDocument13 pagesRelaciones Públicas y PropagandaInter SpaceNo ratings yet

- El Origen de La ComunicaciónDocument2 pagesEl Origen de La ComunicaciónInter SpaceNo ratings yet

- Simple PastDocument8 pagesSimple PastInter SpaceNo ratings yet

- Tradición Oral GuatemaltecaDocument7 pagesTradición Oral GuatemaltecaInter Space100% (1)

- Impuesto Sobre Tabaco y Sus ProductosDocument1 pageImpuesto Sobre Tabaco y Sus ProductosInter SpaceNo ratings yet

- Ejemplos de Tipos de DefiniciónDocument8 pagesEjemplos de Tipos de DefiniciónInter SpaceNo ratings yet

- Arte MonocromáticoDocument3 pagesArte MonocromáticoInter Space100% (2)

- Asistencia Social en La AntigüedadDocument7 pagesAsistencia Social en La AntigüedadInter Space0% (1)

- Clasificación de Los Seres VivosDocument4 pagesClasificación de Los Seres VivosInter SpaceNo ratings yet

- Animales VertebradosDocument5 pagesAnimales VertebradosInter SpaceNo ratings yet

- Empresarios socialistas y tecnológicosDocument2 pagesEmpresarios socialistas y tecnológicosInter SpaceNo ratings yet

- Estrategias de RedacciónDocument6 pagesEstrategias de RedacciónInter Space100% (1)

- UAM Guia CadDocument1 pageUAM Guia CadMinerva TexisNo ratings yet

- Costos QuesosDocument25 pagesCostos QuesosmiltonNo ratings yet

- 10 Caja y BancosDocument30 pages10 Caja y BancoselizabethNo ratings yet

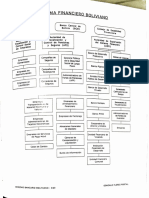

- Sistema Financiero BolivianoDocument16 pagesSistema Financiero BolivianoVetzy Vedia100% (1)

- Certificado Bancario Trabajo Grupal Ciclo 1 Grupo 105 NDocument26 pagesCertificado Bancario Trabajo Grupal Ciclo 1 Grupo 105 NLuis ErnestoNo ratings yet

- Origen y aplicación de fondos: Análisis financiero para evaluar flujos de efectivo históricosDocument9 pagesOrigen y aplicación de fondos: Análisis financiero para evaluar flujos de efectivo históricosCarlos Yair Ceron LimaNo ratings yet

- Papeles de TrabajoDocument12 pagesPapeles de TrabajoDavid Castaño ArcosNo ratings yet

- Entidades FinancierasDocument18 pagesEntidades FinancierasCinthia Lisset Mamani CoaquiraNo ratings yet

- INT121108LK7C03758Document1 pageINT121108LK7C03758Food Trucks de México ComprasNo ratings yet

- Direcciones para Diligenciar OficiosDocument12 pagesDirecciones para Diligenciar OficiosRodrigo Alejandro Barros BarrosNo ratings yet

- Taller 3 de Estadistica Descriptiva (Finanzas)Document1 pageTaller 3 de Estadistica Descriptiva (Finanzas)Francisco JavierNo ratings yet

- UIF Con Tarjetas de Crédito y CompraDocument34 pagesUIF Con Tarjetas de Crédito y CompraCronista.comNo ratings yet

- Sistema de registraciones administrativo contable (SRACDocument3 pagesSistema de registraciones administrativo contable (SRACGabriela BenedettoNo ratings yet

- Proceso de Responsabilidad Fiscal Contra El Ex Alcalde Luis Ernesto Vélez MadridDocument6 pagesProceso de Responsabilidad Fiscal Contra El Ex Alcalde Luis Ernesto Vélez MadridJavier Pereira MonsalveNo ratings yet

- Caso Tarjetas de CreditoDocument4 pagesCaso Tarjetas de CreditoSol JerezNo ratings yet

- NAGASDocument21 pagesNAGASDaniel Zuñiga SoldevillaNo ratings yet

- Percepciones Deducciones: Secretaría de Administración Del Gobierno Del Estado de Puebla Comprobante de PagoDocument1 pagePercepciones Deducciones: Secretaría de Administración Del Gobierno Del Estado de Puebla Comprobante de PagoIgnacio PorrasNo ratings yet

- Coordenadas BNC Ramon ChaconDocument1 pageCoordenadas BNC Ramon ChaconcarlosNo ratings yet

- Tarea 1 de Teoria Acumen FundDocument15 pagesTarea 1 de Teoria Acumen Fundalvaro fernando LealNo ratings yet

- Cuestionario de Indagaciones Sobre RiesgosDocument2 pagesCuestionario de Indagaciones Sobre RiesgosPedro Mauricio Lira CaballeroNo ratings yet

- Revision ICADocument18 pagesRevision ICAcarolinaNo ratings yet

- Contabilidad IDocument4 pagesContabilidad IJosé Demetrio RodríguezNo ratings yet

- Instrumentos de Intermediacion Financier ADocument2 pagesInstrumentos de Intermediacion Financier AClaudia AlvarezNo ratings yet

- Variables de Series CronológicasDocument10 pagesVariables de Series CronológicasApolosHidalgoCalderonNo ratings yet

- Valuaciones 2019 Titulos Publicos y Cupones ImpagosDocument39 pagesValuaciones 2019 Titulos Publicos y Cupones ImpagosAgustin Garcia HernandezNo ratings yet

- 1212 Nuevo PDFDocument10 pages1212 Nuevo PDFFabiana CorzoNo ratings yet

- Locación de servicios: Definición, sujetos y problemas comunesDocument6 pagesLocación de servicios: Definición, sujetos y problemas comunesRolf Lopez NeyraNo ratings yet

- Matematicas Aplicadas A Los NegociosDocument31 pagesMatematicas Aplicadas A Los NegociosLuis Antonio NoveloNo ratings yet

- Escritura Eirl Formulario - 2Document9 pagesEscritura Eirl Formulario - 2Ricardo A. ReijerNo ratings yet

- ScotiabankDocument3 pagesScotiabankOlenka Machuca AcostaNo ratings yet