You might also like

- Libro Operaciones CorporativasDocument76 pagesLibro Operaciones CorporativaspfigueroaNo ratings yet

- Due DiligenceDocument14 pagesDue DiligenceGerber Alexander Alvarado Hernández100% (1)

- Due DiligenceDocument37 pagesDue DiligenceKelly Veneros RomeroNo ratings yet

- Explicacion Due DiligenceDocument41 pagesExplicacion Due Diligenceedo eche100% (1)

- Due DiligenceDocument69 pagesDue DiligenceAngeles De Leon GzNo ratings yet

- Due Diligence JekaDocument4 pagesDue Diligence JekaElmerChàvezGonzalesNo ratings yet

- Auditoria OperacionalDocument16 pagesAuditoria Operacionalelvia solanoNo ratings yet

- Cuestionario Diagnóstico FinancieroDocument2 pagesCuestionario Diagnóstico FinancieroESTEFANIA ALVAREZ COLQUENo ratings yet

- Auditoría paso a pasoDocument3 pagesAuditoría paso a pasostive Dias CastilloNo ratings yet

- Auditoria Interna CooperativaDocument12 pagesAuditoria Interna CooperativaAcevedo Peñaloza y MorenoNo ratings yet

- Due DiligenceDocument9 pagesDue DiligenceSergio Omar Ramirez FloresNo ratings yet

- Issai 20Document3 pagesIssai 20LIBARDO LUIS ANZOLA COTESNo ratings yet

- Auditoria Legal-1Document3 pagesAuditoria Legal-1Andrea Páez HernandezNo ratings yet

- 01 Presentacion Coso 1 2 y 3Document49 pages01 Presentacion Coso 1 2 y 3Leslie CoyoyNo ratings yet

- Due Diligence TrabajoDocument11 pagesDue Diligence TrabajoLuis Jose100% (1)

- Manual SARODocument15 pagesManual SARODaniel Augusto Garcia GilNo ratings yet

- Auditoria de GestionDocument8 pagesAuditoria de GestionJosAlvaradoGalarzaNo ratings yet

- Modulo IV Tarea Due Diligence Bredween Abel Arredondo LunaDocument3 pagesModulo IV Tarea Due Diligence Bredween Abel Arredondo LunaalbaNo ratings yet

- Auditoría de CumplimientoDocument17 pagesAuditoría de CumplimientoJuan David GaleanoNo ratings yet

- Due Dilligence 2Document6 pagesDue Dilligence 2LLEMISNo ratings yet

- 2017 COSO ERM Integrating With Strategy and Performance Executive Summary - En.esDocument16 pages2017 COSO ERM Integrating With Strategy and Performance Executive Summary - En.esnelidapuertoNo ratings yet

- Auditoría Financiera A Comercial Ávila Ochoa CIA. LTDADocument595 pagesAuditoría Financiera A Comercial Ávila Ochoa CIA. LTDAJaime Gonzalez100% (2)

- 2021-03 Auditoría Interna en La Estrategia de Negocio - IAI EspañaDocument28 pages2021-03 Auditoría Interna en La Estrategia de Negocio - IAI EspañaBackUp 02No ratings yet

- BuenaventuraDocument15 pagesBuenaventuraCrystell Granda100% (1)

- Módulo I La Auditoría Interna en La Empresa ModernaDocument51 pagesMódulo I La Auditoría Interna en La Empresa Modernafastfree247100% (1)

- Taller COSO ERM 2017 - Sesión DesempeñoDocument6 pagesTaller COSO ERM 2017 - Sesión DesempeñoAlexaNo ratings yet

- Planificación PreliminarDocument34 pagesPlanificación PreliminarMateo MolinaNo ratings yet

- Gestión Riesgo Empresarial Coso 2019.original PDFDocument16 pagesGestión Riesgo Empresarial Coso 2019.original PDFFidel AragonNo ratings yet

- Evaluacion Control InternoDocument205 pagesEvaluacion Control InternoMarina Ortiz MoscosoNo ratings yet

- Auditoria OperativaDocument21 pagesAuditoria OperativaRaSec RomanekNo ratings yet

- Coso I, Ii y IiiDocument7 pagesCoso I, Ii y IiiKiaa BelénNo ratings yet

- Risk Management Basel IIDocument28 pagesRisk Management Basel IIIsrael HernandezNo ratings yet

- Nia 510Document13 pagesNia 510Marvin CifuentesNo ratings yet

- PWC, Reporte de Sostenibilidad 2016Document62 pagesPWC, Reporte de Sostenibilidad 2016joel leonNo ratings yet

- Análisis de Los Tipos de Auditoría GeneralDocument3 pagesAnálisis de Los Tipos de Auditoría GeneralYeCeci Chamba100% (1)

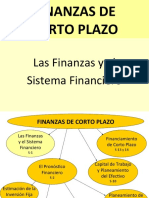

- 1.1las Finanzas y El Sistema FinancieroDocument41 pages1.1las Finanzas y El Sistema FinancieroAlexandra Fiorela AtaipomaNo ratings yet

- Due Diligence Financier ADocument16 pagesDue Diligence Financier ADaniel Augusto Garcia GilNo ratings yet

- Iso 31000Document21 pagesIso 31000PAULNo ratings yet

- Nia 300Document11 pagesNia 300Kevin Arévalo MedinaNo ratings yet

- Notas A Los Estados FinancierosDocument18 pagesNotas A Los Estados FinancierosChristian F. NizamaNo ratings yet

- Precios de Transferencia Bienes InmueblesDocument75 pagesPrecios de Transferencia Bienes InmueblesEdgar Joel Leon Rosales100% (1)

- Cuestionario Control InternoDocument4 pagesCuestionario Control InternoGaby PérezNo ratings yet

- 5 Due Diligence Colcami ParticipantesDocument43 pages5 Due Diligence Colcami ParticipantesFranko Mejia100% (2)

- Kyc JuridicaDocument5 pagesKyc JuridicaJorge EscobarNo ratings yet

- Evolución de Versiones GRIDocument2 pagesEvolución de Versiones GRIXiomara SánchezNo ratings yet

- Auditoria de Estados Financieros-1Document8 pagesAuditoria de Estados Financieros-1Jose MaazNo ratings yet

- Razones FinancierasDocument12 pagesRazones FinancierasJONITYYYYYNo ratings yet

- Diferentes Dictámenes e Informes Del Revisor FiscalDocument15 pagesDiferentes Dictámenes e Informes Del Revisor FiscalYenni Danitza BalantaNo ratings yet

- Efectivo y Equivalentes Al EfectivoDocument10 pagesEfectivo y Equivalentes Al EfectivoDaniel Bravo SalazarNo ratings yet

- Procesos contables: identificar, registrar y reportar transaccionesDocument14 pagesProcesos contables: identificar, registrar y reportar transaccionesDary Faby Carriel LòpezNo ratings yet

- Reporte Integrado de Una EmpresaDocument26 pagesReporte Integrado de Una EmpresaJuan David Olaya NarváezNo ratings yet

- Manual Calidad Amezquita y CíaOct-14Document28 pagesManual Calidad Amezquita y CíaOct-14Juan Arturo0% (1)

- Auditoría Integral: evaluación de sistemas y rendimiento económicoDocument14 pagesAuditoría Integral: evaluación de sistemas y rendimiento económicoSANDYNo ratings yet

- 02 Política y Manual Ptee PDFDocument20 pages02 Política y Manual Ptee PDFMEGACOPIAS 4.0No ratings yet

- Niif y Planeacion FinancieraDocument10 pagesNiif y Planeacion Financieralina salavarrietaNo ratings yet

- Modelo Coso Versión 2013Document17 pagesModelo Coso Versión 2013HaroOldKhokhaNo ratings yet

- Trabajo de Coso IIIDocument41 pagesTrabajo de Coso IIIElvis Jhoel Antonio PerezNo ratings yet

- Due Diligence FiscalDocument10 pagesDue Diligence FiscalLucrecia SolorzanoNo ratings yet

- DUE DILIGENCE Cuadernos 4 NORGESTIONDocument18 pagesDUE DILIGENCE Cuadernos 4 NORGESTIONjportilloNo ratings yet

- Foro 4 SimulacionDocument4 pagesForo 4 SimulacionMarilyn SilvaNo ratings yet

- Tu Personalidad Segun Tu Fecha de NacimientoDocument5 pagesTu Personalidad Segun Tu Fecha de NacimientoNorberta Amoros PastorNo ratings yet

- El DisentimientoDocument5 pagesEl DisentimientosantoschinoNo ratings yet

- SESION5Document42 pagesSESION5ARACELY HERNANDEZNo ratings yet

- Dime Con Quien Andas... Revista Cultura PDFDocument15 pagesDime Con Quien Andas... Revista Cultura PDFOlga Vásquez MonzónNo ratings yet

- Lopez. Ultimo LevantamientoDocument88 pagesLopez. Ultimo LevantamientoMiguel NaistatNo ratings yet

- 1989 - 2022 G205 - ImpreDocument5 pages1989 - 2022 G205 - ImpreGuido Ariel Seren NovoaNo ratings yet

- Falacias Explicacion Con ImagenesDocument23 pagesFalacias Explicacion Con ImagenesJuan Ignacio VegaNo ratings yet

- DiscapacidadDocument23 pagesDiscapacidadLiz LizyNo ratings yet

- Simonetti, Graciela, Ponce, María F (... ) (2005) - Los Imaginarios Sociales de La CienciaDocument4 pagesSimonetti, Graciela, Ponce, María F (... ) (2005) - Los Imaginarios Sociales de La CienciaRoxanaNo ratings yet

- Drogas 1 MINEDUC 2018 00021 A Declara Al Sistema Nacional de Educacion Como Libre de DrogasDocument5 pagesDrogas 1 MINEDUC 2018 00021 A Declara Al Sistema Nacional de Educacion Como Libre de DrogasGuillermo Aranea CastroNo ratings yet

- Ensayo PersonalismoDocument2 pagesEnsayo PersonalismoJuan Pablo MaldonadoNo ratings yet

- Las Amistades Particulares (Les Amitiés ParticulièresDocument3 pagesLas Amistades Particulares (Les Amitiés ParticulièresUsuarie Mauricie100% (1)

- Ética pública guía funcionariosDocument32 pagesÉtica pública guía funcionariosPedro PradoNo ratings yet

- El Hombre Que CalculabaDocument10 pagesEl Hombre Que CalculabaraulNo ratings yet

- Clasificacion de BienesDocument5 pagesClasificacion de BienesIbeth ArizacaNo ratings yet

- Niños calle abandono familias 76Document3 pagesNiños calle abandono familias 76Mauricio LevanoNo ratings yet

- Leccion-1 EticaDocument10 pagesLeccion-1 EticaArielHerrera0% (1)

- Análisis de La Obra Literaria Pedro ParamoDocument16 pagesAnálisis de La Obra Literaria Pedro ParamoKELLY93% (45)

- Guia - Metod - General Enero 31 de 2019Document36 pagesGuia - Metod - General Enero 31 de 2019Ana VasquezNo ratings yet

- Esquema de Analisis Literario de La Obra La Emancipada de MiguelriofríoDocument16 pagesEsquema de Analisis Literario de La Obra La Emancipada de MiguelriofríoAnthony Pepe50% (2)

- Resumen EstructuradoDocument2 pagesResumen EstructuradoLuis Armando Gutierres HernandezNo ratings yet

- Trabajo de Derecho MercantilDocument26 pagesTrabajo de Derecho MercantilLudovina PantojasNo ratings yet

- (EBook) Brian Sher - Lo Que Los RICOS Saben y Nunca Explican A Nadie - BookRip by AndreuBisbalDocument119 pages(EBook) Brian Sher - Lo Que Los RICOS Saben y Nunca Explican A Nadie - BookRip by AndreuBisbalJoseIaconaNo ratings yet

- Accion Constitucional Completa PDFDocument588 pagesAccion Constitucional Completa PDFFélix Aliaga HernándezNo ratings yet

- ?1° Jomi S28?Document21 pages?1° Jomi S28?Karen PachecoNo ratings yet

- La teta asustada: memoria y olvido en el cine peruanoDocument27 pagesLa teta asustada: memoria y olvido en el cine peruanoSantiago ZapataNo ratings yet

- Filosofía - Reg 8 - Filosofía en El Perú y LatinoaméricaDocument4 pagesFilosofía - Reg 8 - Filosofía en El Perú y LatinoaméricaFrancisNo ratings yet

- Documento de Posición Lawrence KohlbergDocument2 pagesDocumento de Posición Lawrence KohlbergRodrigo HomemNo ratings yet

- La búsqueda de la verdad en lo profundoDocument10 pagesLa búsqueda de la verdad en lo profundoJuanpklllllllcamargo100% (1)

- Carta de queja por acoso escolar de menos deDocument2 pagesCarta de queja por acoso escolar de menos deCarmen Durán GonzálezNo ratings yet