You might also like

- Procesamiento cárnicos historia PerúDocument161 pagesProcesamiento cárnicos historia PerúJavier Manrique SalamancaNo ratings yet

- Cristelly Castro - Informe Sobre El Inventario de Excedente de Producthos Agrícolas y PecuariosDocument4 pagesCristelly Castro - Informe Sobre El Inventario de Excedente de Producthos Agrícolas y PecuariosCristelly Castro0% (1)

- Creacion de Una Pymes de Embutidos en La Ciudad de Ocaña Norte de SantanderDocument34 pagesCreacion de Una Pymes de Embutidos en La Ciudad de Ocaña Norte de SantanderLINER DAVID CONTRERAS GARCIANo ratings yet

- Diseño planta jamón cocido HHP 1500tDocument223 pagesDiseño planta jamón cocido HHP 1500tIsai Ulloa CabezasNo ratings yet

- Monografia - Revolucion AgroindustrialDocument30 pagesMonografia - Revolucion AgroindustrialYeni Gianinna Rafael Aguirre100% (1)

- Capitulo 2 Formulacion Final-1Document23 pagesCapitulo 2 Formulacion Final-1simon sebastian peñaloza alvarezNo ratings yet

- Caso CampofrioDocument18 pagesCaso CampofriorigarquiaNo ratings yet

- PFC Completo Final PDFDocument103 pagesPFC Completo Final PDFfedfajNo ratings yet

- 200406161330000.libro Blanco de AgriculturaDocument49 pages200406161330000.libro Blanco de AgriculturaSergio Ramirez SolisNo ratings yet

- Sector Vacuno de Leche EspañaDocument16 pagesSector Vacuno de Leche EspañaRoberto MoBeNo ratings yet

- Especialización Ganadera, Industrias Agroalimentarias Costes de Transacción: Cataluña, 1880-1936Document29 pagesEspecialización Ganadera, Industrias Agroalimentarias Costes de Transacción: Cataluña, 1880-1936julioNo ratings yet

- 1ra Parte Procesamiento de CarnesDocument117 pages1ra Parte Procesamiento de CarnescarranzabustinzaNo ratings yet

- INTRODUCCIÓNDocument6 pagesINTRODUCCIÓNDaniel Perez PizanoNo ratings yet

- Proyecto ChorizoDocument49 pagesProyecto ChorizoAdriano Ortega SánchezNo ratings yet

- Mercado aceituna FranciaDocument50 pagesMercado aceituna Franciaovietum100% (1)

- Concepto e Historia de La AgroindustriaDocument10 pagesConcepto e Historia de La AgroindustriaElvio Raúl Benítez DenisNo ratings yet

- Agroindustia (Dedfinicion, Origen y Bolivia)Document15 pagesAgroindustia (Dedfinicion, Origen y Bolivia)Halir Aruquipa BuitreNo ratings yet

- Proyecto de Inversión TruchasDocument73 pagesProyecto de Inversión TruchasErwin Maldonado TaipeNo ratings yet

- Ovinosdecarne-Xiir EstrategiaregionalxrubroDocument35 pagesOvinosdecarne-Xiir EstrategiaregionalxrubroFrancisco LabordeNo ratings yet

- Centro acopio San RoqueDocument12 pagesCentro acopio San RoqueDemetrio Antonio Sanchez ValenciaNo ratings yet

- Monografia G. Rural - González RománDocument16 pagesMonografia G. Rural - González RománRomán GonzálezNo ratings yet

- Procesamiento de Carnes 1Document120 pagesProcesamiento de Carnes 1Geum Jan Di MontedeocaNo ratings yet

- EmbutidosDocument333 pagesEmbutidosRuben Dario Rodriguez Lopez75% (4)

- Chile Gourmet 2008Document53 pagesChile Gourmet 2008Macarena Solis VivesNo ratings yet

- Proyecto de Inversion Planta de Procesamiento de Harina de PescadoDocument17 pagesProyecto de Inversion Planta de Procesamiento de Harina de PescadoluceroNo ratings yet

- Agroindustrial Modulo IDocument18 pagesAgroindustrial Modulo IJohn DelgadoNo ratings yet

- Manual Porcino FinalDocument52 pagesManual Porcino FinalDanovis VegaNo ratings yet

- Tema 1 AgriculturaDocument9 pagesTema 1 AgriculturaoscarsoriamartinezNo ratings yet

- Proyecto en PatosDocument59 pagesProyecto en PatosJorge W. Villca81% (31)

- Proyecto PollosDocument15 pagesProyecto PollosEno OrtegaNo ratings yet

- Economía Regional y AlimentariaDocument10 pagesEconomía Regional y AlimentariaAldana AlarcónNo ratings yet

- Tema1 AgriculturaDocument14 pagesTema1 Agriculturablanca_dhNo ratings yet

- La Agroindustria Como SectorDocument6 pagesLa Agroindustria Como SectorAlvaro CorreaNo ratings yet

- Comercialización E Industrialización de Productos AgropecuariosDocument8 pagesComercialización E Industrialización de Productos AgropecuariosPatricia Godoy40% (5)

- Actividad 11Document2 pagesActividad 11agushussNo ratings yet

- Procesamiento de Carnes A PDFDocument103 pagesProcesamiento de Carnes A PDFJhonyPerezNo ratings yet

- Estudio de MercadoDocument7 pagesEstudio de Mercadojoly villena quispeNo ratings yet

- El Mercado de La Bolleria in Dis Trial en MexicoDocument71 pagesEl Mercado de La Bolleria in Dis Trial en MexicoCarmen Garcia-MitreNo ratings yet

- Agro IndustriaDocument24 pagesAgro IndustriaEstebanCastellanosBorreroNo ratings yet

- Estudio Prefactibilidad Montaje Granja Aves PeruDocument37 pagesEstudio Prefactibilidad Montaje Granja Aves PeruMaycol J TelloNo ratings yet

- Ensayo de LacteosDocument4 pagesEnsayo de LacteosDeivid Santiago Serna GomezNo ratings yet

- Ut11 Las Empresas de Restauracic3b3nDocument18 pagesUt11 Las Empresas de Restauracic3b3nMariona PerellóNo ratings yet

- Manual de Producción Del PorcinoDocument51 pagesManual de Producción Del PorcinoHumberto AlfonsoNo ratings yet

- Mercado Porcino y Aviar: IntroducciónDocument11 pagesMercado Porcino y Aviar: IntroducciónLuci AcuñaNo ratings yet

- CUESTIONARIO U1 Historia Economica y Social ArgentinaDocument9 pagesCUESTIONARIO U1 Historia Economica y Social Argentinael angelitoNo ratings yet

- Carne Primer PuntoDocument2 pagesCarne Primer PuntoAndres FelipeNo ratings yet

- Investigación de Mercado de Galletas - California 2007Document41 pagesInvestigación de Mercado de Galletas - California 2007Dirección de Comercio Internacional y Centro Pymexporta YucatánNo ratings yet

- Motivos para exportar palta a España y sustentar producción para atender demandaDocument2 pagesMotivos para exportar palta a España y sustentar producción para atender demandaYadira MilagrosNo ratings yet

- 01CAPXDocument25 pages01CAPXmluisaNo ratings yet

- 1 Anderson Vega Linea de Profundizacion PorsicoloDocument4 pages1 Anderson Vega Linea de Profundizacion PorsicoloLORENA SEPULVEDANo ratings yet

- Caso Grupo SadaDocument6 pagesCaso Grupo SadaNaidely Vera Gilces50% (2)

- RESUMENDocument22 pagesRESUMENMolina OscarNo ratings yet

- Casos Propuestos Tema 3 2020 - 21Document5 pagesCasos Propuestos Tema 3 2020 - 21Ana ArrabalNo ratings yet

- Caso - La Industria Del Pollo A La Brasa en El Perú - 2022-2Document5 pagesCaso - La Industria Del Pollo A La Brasa en El Perú - 2022-2DIANA QUISPE SANTISTEBANNo ratings yet

- Gestión Administrativa y Comercial en RestauraciónFrom EverandGestión Administrativa y Comercial en RestauraciónNo ratings yet

- Tratado moderno de logística, distribución y exportación de rubros agrícolas: Producción, logística y Exportación, #2From EverandTratado moderno de logística, distribución y exportación de rubros agrícolas: Producción, logística y Exportación, #2No ratings yet

- Guía Fácil Y Rápida Para Principiantes Que Quieren Ganar Dinero En El Sector AgrícolaFrom EverandGuía Fácil Y Rápida Para Principiantes Que Quieren Ganar Dinero En El Sector AgrícolaRating: 4.5 out of 5 stars4.5/5 (8)

- Idioma NormandoDocument14 pagesIdioma NormandoJesúsGuerraColónNo ratings yet

- Borrador Introducción Gerencia Estrategica Areas 2018 UdoneDocument2 pagesBorrador Introducción Gerencia Estrategica Areas 2018 UdoneJesúsGuerraColónNo ratings yet

- O AnalDocument7 pagesO Analjmrson3167No ratings yet

- Proyecto InvestigacionDocument68 pagesProyecto Investigaciontuxb92% (12)

- Zara Cortefiel Marketing)Document7 pagesZara Cortefiel Marketing)JesúsGuerraColónNo ratings yet

- Manual de Cargos GuiaDocument567 pagesManual de Cargos GuiadimapafloNo ratings yet

- Mecanica de Fluidos y Maquinas Hidraulicas - Claudio Mataix (2° Edicion)Document345 pagesMecanica de Fluidos y Maquinas Hidraulicas - Claudio Mataix (2° Edicion)kempasshi95% (44)

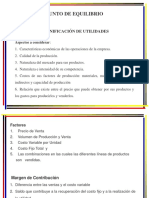

- Contabilidad Gerencial UDO ANZ 2do Tema Punto de EquilibrioDocument15 pagesContabilidad Gerencial UDO ANZ 2do Tema Punto de EquilibrioJesúsGuerraColón100% (1)

- Metodologia de La Investigacion PDFDocument3 pagesMetodologia de La Investigacion PDFJesúsGuerraColónNo ratings yet

- LecheDocument21 pagesLecheJesúsGuerraColónNo ratings yet

- Marketing MultinivelDocument30 pagesMarketing MultinivelLALO19662010No ratings yet

- TURISMO Creación de Empresa de Turismo en Bus Por MadridDocument50 pagesTURISMO Creación de Empresa de Turismo en Bus Por MadridJesúsGuerraColónNo ratings yet

- Trabajo de Salarios-1 de Contratación ColectivaDocument18 pagesTrabajo de Salarios-1 de Contratación ColectivaJesúsGuerraColónNo ratings yet

- Planeacion y Estrategias (1)Document14 pagesPlaneacion y Estrategias (1)JesúsGuerraColónNo ratings yet

- Simbolos y Signos de Las Monedas Del MundoDocument2 pagesSimbolos y Signos de Las Monedas Del MundoJesúsGuerraColón100% (1)

- Trabajo de Comentario de Un Anuncio Televisivo - ColorínDocument18 pagesTrabajo de Comentario de Un Anuncio Televisivo - ColorínJesúsGuerraColónNo ratings yet

- Sistemas de Producción Flexible - Plásticos MondragónDocument8 pagesSistemas de Producción Flexible - Plásticos MondragónJesúsGuerraColónNo ratings yet

- Trade MarketingDocument10 pagesTrade MarketingJesúsGuerraColónNo ratings yet

- Sociedad de ConsumoDocument2 pagesSociedad de ConsumoJesúsGuerraColónNo ratings yet

- Restaurantes ANÁLISIS DE UN SECTOR TURÍSTICODocument37 pagesRestaurantes ANÁLISIS DE UN SECTOR TURÍSTICOJesúsGuerraColónNo ratings yet

- Seguimiento de Producto - El Mueble Que Yo QuieroDocument19 pagesSeguimiento de Producto - El Mueble Que Yo QuieroJesúsGuerraColónNo ratings yet

- Sexo en La Public Id AdDocument40 pagesSexo en La Public Id AdJesúsGuerraColónNo ratings yet

- Publicidad Manipulación o PersuasiónDocument27 pagesPublicidad Manipulación o PersuasiónJesúsGuerraColónNo ratings yet

- Publicidad y PromociónDocument34 pagesPublicidad y PromociónJesúsGuerraColónNo ratings yet

- Plan de Marketing, Definición de UnDocument8 pagesPlan de Marketing, Definición de UnJesúsGuerraColónNo ratings yet

- Plan de MK, Tendencia Al Cambio en La Ropa Interior MasculDocument52 pagesPlan de MK, Tendencia Al Cambio en La Ropa Interior MasculJesúsGuerraColón0% (1)

- Publicid ExteriorDocument5 pagesPublicid ExteriorJesúsGuerraColónNo ratings yet

- Políticas de Marketing de Los Cosméticos AVON12Document19 pagesPolíticas de Marketing de Los Cosméticos AVON12JesúsGuerraColónNo ratings yet

- Plan de Marketing para Una Empresa de Comida RápidaDocument16 pagesPlan de Marketing para Una Empresa de Comida Rápidajmedina7386% (7)

- PRODUCTOS CARNICOS FormulacionesDocument14 pagesPRODUCTOS CARNICOS FormulacionesManuela VallejoNo ratings yet

- Resolucion 252 AladiDocument111 pagesResolucion 252 AladiMaria Vieyra CoronaNo ratings yet

- Cortes de AvesDocument53 pagesCortes de AvesAlan Espinoza OrozcoNo ratings yet

- SENIAT-Arancel - de Aduanas-III - 20-05-11Document560 pagesSENIAT-Arancel - de Aduanas-III - 20-05-11francoaviNo ratings yet

- El Charcutero - Capitulo 1 PDFDocument219 pagesEl Charcutero - Capitulo 1 PDFManuel Fernandez Espinosa100% (1)

- Procesos de elaboración de embutidos crudos, escaldados y cocidosDocument48 pagesProcesos de elaboración de embutidos crudos, escaldados y cocidosAnonymous o9Jx1RRZlaNo ratings yet

- Guía Crew Person Estrella Teoría General:: Calidad, Innovación y Talento HumanoDocument13 pagesGuía Crew Person Estrella Teoría General:: Calidad, Innovación y Talento HumanoGalilea Avila100% (1)

- Aranceles de Aduanas Cuba 2021Document457 pagesAranceles de Aduanas Cuba 2021Julio ReyesNo ratings yet

- 11 23 Sabercocinar ByneonDocument84 pages11 23 Sabercocinar ByneonPedro Gonzalez VergaraNo ratings yet

- Carta Noche Donde Tito PDFDocument4 pagesCarta Noche Donde Tito PDFIlmer SoriaNo ratings yet

- Principales Características de La Canal de CerdoDocument3 pagesPrincipales Características de La Canal de CerdoSaira Alarcon SotoNo ratings yet

- Anx2.3 PAN SDocument241 pagesAnx2.3 PAN SGabriel Morales AngaritaNo ratings yet

- Lista de Ingredientes BuffetDocument3 pagesLista de Ingredientes BuffetBoro VizcarraNo ratings yet

- Notas Explicativas Sección IDocument50 pagesNotas Explicativas Sección IEDISON VINUEZA SALAZARNo ratings yet

- Menú QuitoDocument4 pagesMenú QuitoRoberto HidalgoNo ratings yet

- USMEF Nomenclatura de Cortes de Res y CerdoDocument91 pagesUSMEF Nomenclatura de Cortes de Res y Cerdogerard perez100% (1)

- BromatologiaDocument77 pagesBromatologiaVíctor Buendía AyllónNo ratings yet

- Escalas de CarneDocument28 pagesEscalas de CarneM C Black HeartNo ratings yet

- Cortes Cerdo IbéricoDocument3 pagesCortes Cerdo Ibéricoprofecocina402No ratings yet

- Escuela de CarnesDocument10 pagesEscuela de CarnesRaymundo NavarroNo ratings yet

- Menú Big JuanDocument5 pagesMenú Big JuanRonaldo RiveraNo ratings yet

- Cortes de Res y Cerdo Con Nombres ColombianosDocument33 pagesCortes de Res y Cerdo Con Nombres ColombianosCristian david ZambranoNo ratings yet

- Reglamento Derivados Cárnicos 2010Document38 pagesReglamento Derivados Cárnicos 2010PerafanNo ratings yet

- Nomenclador de ProductosDocument407 pagesNomenclador de ProductosTesis GrasasNo ratings yet

- TOCINODocument19 pagesTOCINOginaNo ratings yet

- Cadena Valor Porcina Informe 9 Agosto 2016 Ano 1Document36 pagesCadena Valor Porcina Informe 9 Agosto 2016 Ano 1Christian Jorgensen100% (1)

- Aranceles de importación Panamá SACDocument672 pagesAranceles de importación Panamá SACWillima GarzonNo ratings yet

- Correlación Dec 249-270Document2,544 pagesCorrelación Dec 249-270Cris TianNo ratings yet

- SalazonesDocument4 pagesSalazonesMitsay FloresNo ratings yet

- Copia de Menú para Restaurantes o Bares Con Lista de Platos y Precios Por Categorías para Imprimir Fondo Blanco Moderno ProfesionalDocument2 pagesCopia de Menú para Restaurantes o Bares Con Lista de Platos y Precios Por Categorías para Imprimir Fondo Blanco Moderno Profesionalandres camilo vaca moraNo ratings yet