You might also like

- Enajenación y adquisición de bienes. Personas físicas 2019From EverandEnajenación y adquisición de bienes. Personas físicas 2019No ratings yet

- Enuciados PIAC21-18Document6 pagesEnuciados PIAC21-18Karen Barrero LoscosNo ratings yet

- Ejercicio de Descuento de EfectosDocument2 pagesEjercicio de Descuento de EfectosDeLunarNo ratings yet

- Inmovilizado. Efectos ComercialesDocument2 pagesInmovilizado. Efectos ComercialesRosa GNo ratings yet

- Actividades Problemática de EfectosDocument2 pagesActividades Problemática de EfectosAlejandra BenítezNo ratings yet

- Examen 1Document3 pagesExamen 1Juan Sánchez MuñozNo ratings yet

- SupT1 1.1,1.2,1.3Document3 pagesSupT1 1.1,1.2,1.3Ju Be ViNo ratings yet

- Tema 9 Enunciado de EjerciciosDocument4 pagesTema 9 Enunciado de Ejercicioslau 09No ratings yet

- Ejercicios RepasoDocument3 pagesEjercicios RepasoMario jddNo ratings yet

- Examen Extraordinario Contabilidad 2017Document2 pagesExamen Extraordinario Contabilidad 2017cadoce197No ratings yet

- Supuesto #4: C.F. Grado Medio 2º Gestión Administrativa Documentación ContableDocument7 pagesSupuesto #4: C.F. Grado Medio 2º Gestión Administrativa Documentación ContableElena MorenoNo ratings yet

- Supuesto Compraventa BolsosDocument1 pageSupuesto Compraventa BolsosramiroNo ratings yet

- Tema3 Casos PrácticosDocument2 pagesTema3 Casos Prácticosalba aguilera barreraNo ratings yet

- Supuestostema 9Document1 pageSupuestostema 9esther poloNo ratings yet

- Ejercicio Refuerzo Unidades 1-2Document2 pagesEjercicio Refuerzo Unidades 1-2Susana Smati ZahrouniNo ratings yet

- Enunciados Ejercicios Tema 3Document4 pagesEnunciados Ejercicios Tema 3Rosmary OrellanaNo ratings yet

- Efectos ComercialesDocument2 pagesEfectos ComercialesCarmen González VázquezNo ratings yet

- Ejercicios Compra Venta Mercaderias AlumnosDocument7 pagesEjercicios Compra Venta Mercaderias AlumnosnunoNo ratings yet

- Ejercicios Repaso ContabilidadDocument1 pageEjercicios Repaso ContabilidadawannabeanNo ratings yet

- Ejercicio de Repaso PiacDocument1 pageEjercicio de Repaso PiacMarcelaNo ratings yet

- TEMA 3 - ActividadesDocument3 pagesTEMA 3 - ActividadesdarthrispalNo ratings yet

- Actividad FinalDocument3 pagesActividad FinalddedaviniaNo ratings yet

- APUNTESTEMA9Document2 pagesAPUNTESTEMA9jccintegracionsocialNo ratings yet

- Ejercicios de InmovilizadoDocument4 pagesEjercicios de Inmovilizadocursosmjrr0% (1)

- ACFrOgBSZ6 onT4jel1YV4mb86SknNxZukCz163pAwIAjoeQ3RkodeHC3QKHgZGUy91QYvOmhgKc4ciIK5h3AdwB 16DeBU4sQUdU2-qywvUfSgeIdkTsfCcJaHXj7wugXDiNVRyBNQiYF9-e 2Document1 pageACFrOgBSZ6 onT4jel1YV4mb86SknNxZukCz163pAwIAjoeQ3RkodeHC3QKHgZGUy91QYvOmhgKc4ciIK5h3AdwB 16DeBU4sQUdU2-qywvUfSgeIdkTsfCcJaHXj7wugXDiNVRyBNQiYF9-e 2Jaloba JalobaNo ratings yet

- Parte 2: Contabilidad Y Fiscalidad. 1: - Contabiliza Las Siguientes OperacionesDocument2 pagesParte 2: Contabilidad Y Fiscalidad. 1: - Contabiliza Las Siguientes OperacionesJuan Sánchez MuñozNo ratings yet

- Repaso Examen Final 18-19Document2 pagesRepaso Examen Final 18-19REMENo ratings yet

- Supuesto Efectos ComercialesDocument1 pageSupuesto Efectos ComercialesJavier Sánchez SánchezNo ratings yet

- Enunciados Caso FinalDocument1 pageEnunciados Caso FinalRosmary OrellanaNo ratings yet

- Videoconferencia ContabilidadDocument1 pageVideoconferencia ContabilidadMarga DomingoNo ratings yet

- Contabilidad Del Iva - EjerciciosDocument10 pagesContabilidad Del Iva - EjerciciosFefiNo ratings yet

- Contabilidad Tema 15Document5 pagesContabilidad Tema 15Ariadna Solana CalvoNo ratings yet

- Ejercicios para Despues de NavidadDocument5 pagesEjercicios para Despues de NavidadSalva Mora RicoNo ratings yet

- Contabilidad Ejercicios de ExamenDocument4 pagesContabilidad Ejercicios de ExamenMaría José LozanoNo ratings yet

- Actividades Unidad 6Document4 pagesActividades Unidad 6noelia rua yacaulevaNo ratings yet

- 08 DTCP Tratamiento Contable de Acreedores y Deudores Por Operaciones Comerciales I ADocument1 page08 DTCP Tratamiento Contable de Acreedores y Deudores Por Operaciones Comerciales I AIrene Deniz BatistaNo ratings yet

- Supuestos El Inmovilizado MaterialDocument5 pagesSupuestos El Inmovilizado MaterialJorge Ramos CapelNo ratings yet

- EJERCICIOSTEMA7 ContabilidadDocument3 pagesEJERCICIOSTEMA7 Contabilidadpepe pepeNo ratings yet

- 1.-Actividades de Recuperacion Compra y VentasDocument4 pages1.-Actividades de Recuperacion Compra y VentasFran Ortega LummaNo ratings yet

- Supuesto Hiper Cádiz y GaditanaDocument2 pagesSupuesto Hiper Cádiz y GaditanaJose PulidoNo ratings yet

- Ejercicios Efectos Comerciales A CobrarDocument3 pagesEjercicios Efectos Comerciales A CobrarMaría Catalina Marín GálvezNo ratings yet

- Examen COB 1 y 2Document2 pagesExamen COB 1 y 2nOe3693No ratings yet

- Repaso Periodificación y Dudoso CobroDocument2 pagesRepaso Periodificación y Dudoso CobroVerónica CañeteNo ratings yet

- Actividades VIIDocument4 pagesActividades VIIGonzalo LeñaNo ratings yet

- Ejercicios Dã A 10-04-24Document2 pagesEjercicios Dã A 10-04-24carmenmaria.cmjtNo ratings yet

- Ejercicios Compras y Ventas ContabilidadDocument4 pagesEjercicios Compras y Ventas ContabilidadAna RanchalNo ratings yet

- La Empresa MAS TARDEDocument4 pagesLa Empresa MAS TARDEDorina DumbravaNo ratings yet

- Tema 21Document8 pagesTema 21Ximo AlbercaNo ratings yet

- Ejer 4,5Document3 pagesEjer 4,5Maria Vázquez RomeroNo ratings yet

- Compras y Ventas Completas, Deterioro y Variación de ExistenciasDocument4 pagesCompras y Ventas Completas, Deterioro y Variación de ExistenciasLaly CiucicoNo ratings yet

- Act Tema 4Document7 pagesAct Tema 4LAURA PAVON BARRERANo ratings yet

- Ejer 1, 2 ADocument2 pagesEjer 1, 2 AMaria Vázquez RomeroNo ratings yet

- 2 TrimestreDocument1 page2 Trimestrefuensanta ariasNo ratings yet

- Tema1 EjerciciosDocument3 pagesTema1 Ejerciciosalba aguilera barreraNo ratings yet

- Supuesto Stem A 12Document5 pagesSupuesto Stem A 12jcc1981No ratings yet

- EJERCICIOS CONTABILIDAD EnunciadosDocument3 pagesEJERCICIOS CONTABILIDAD EnunciadosTami P. M.No ratings yet

- Supuesto Tema 4Document3 pagesSupuesto Tema 4Cristina Millanes GarcíaNo ratings yet

- 2719 2637 Actividad 1 12Document3 pages2719 2637 Actividad 1 12JuanNo ratings yet

- Actividades A4Document5 pagesActividades A4Pedro OntiverosNo ratings yet

- Ies ArenasDocument2 pagesIes ArenascursosmjrrNo ratings yet

- El Pacto EducativoDocument1 pageEl Pacto EducativocursosmjrrNo ratings yet

- Defender La Escuela Pública para Una Educación en LibertadDocument3 pagesDefender La Escuela Pública para Una Educación en LibertadcursosmjrrNo ratings yet

- Preaviso Huelga 9MDocument8 pagesPreaviso Huelga 9McursosmjrrNo ratings yet

- Proposición de Ley Sobre La Suspensión Del Calendario de La Implantación de La Ley Orgánica 8/2013, de 9 de Diciembre, para La Mejora de La Calidad Educativa (Orgánica) .Document3 pagesProposición de Ley Sobre La Suspensión Del Calendario de La Implantación de La Ley Orgánica 8/2013, de 9 de Diciembre, para La Mejora de La Calidad Educativa (Orgánica) .cursosmjrrNo ratings yet

- Cartel AvDocument1 pageCartel AvcursosmjrrNo ratings yet

- Nota Prensa PEEP Sobre Reválidas y Pacto Educativo-1Document1 pageNota Prensa PEEP Sobre Reválidas y Pacto Educativo-1cursosmjrrNo ratings yet

- Escrito ClaustroDocument1 pageEscrito ClaustrocursosmjrrNo ratings yet

- Nota Prensa Sustitucion 15 DiasDocument1 pageNota Prensa Sustitucion 15 DiascursosmjrrNo ratings yet

- Mov. Oct'16. Reválidas. Huelga. 10 Razones para Ir A La. CEAPADocument1 pageMov. Oct'16. Reválidas. Huelga. 10 Razones para Ir A La. CEAPAcursosmjrrNo ratings yet

- Comunicado Reversion Recortes PDFDocument2 pagesComunicado Reversion Recortes PDFcursosmjrrNo ratings yet

- Cartel MatrículaDocument2 pagesCartel MatrículacursosmjrrNo ratings yet

- Escrito ClautroDocument1 pageEscrito ClautrocursosmjrrNo ratings yet

- Escrito ConsejosDocument1 pageEscrito ConsejoscursosmjrrNo ratings yet

- Comunicado Reversion Recortes PDFDocument2 pagesComunicado Reversion Recortes PDFcursosmjrrNo ratings yet

- Sustitucion Profesores ApasDocument1 pageSustitucion Profesores ApascursosmjrrNo ratings yet

- Sustituciones Profes PROTESTADocument2 pagesSustituciones Profes PROTESTAcursosmjrrNo ratings yet

- Sustituciones Profes PROTESTADocument2 pagesSustituciones Profes PROTESTAcursosmjrrNo ratings yet

- Campaña Recgida Firmas PecDocument3 pagesCampaña Recgida Firmas PeccursosmjrrNo ratings yet

- Nota Prensa Libros ReleoDocument2 pagesNota Prensa Libros ReleocursosmjrrNo ratings yet

- Sustitucion Profesores ApasDocument1 pageSustitucion Profesores ApascursosmjrrNo ratings yet

- Mov. Mz-Jn'14. Manifestación 5-6. Manifiesto RegionalDocument2 pagesMov. Mz-Jn'14. Manifestación 5-6. Manifiesto RegionalcursosmjrrNo ratings yet

- Nota Prensa Apoyo Huelga Estudiantes 8MDocument1 pageNota Prensa Apoyo Huelga Estudiantes 8McursosmjrrNo ratings yet

- Cartel 13jDocument1 pageCartel 13jcursosmjrrNo ratings yet

- Carta CentrosDocument1 pageCarta CentroscursosmjrrNo ratings yet

- ¡No Al Cambio Injustificado de Los Libros de Texto!Document2 pages¡No Al Cambio Injustificado de Los Libros de Texto!cursosmjrrNo ratings yet

- Articulo Elena CebrerosDocument3 pagesArticulo Elena CebreroscursosmjrrNo ratings yet

- Resolucion JDP Avila LOMCEDocument1 pageResolucion JDP Avila LOMCEcursosmjrrNo ratings yet

- Mov. Ab-My. AntiLOMCE. Recogida de FirmasDocument2 pagesMov. Ab-My. AntiLOMCE. Recogida de FirmascursosmjrrNo ratings yet

- Mov. Ab-My. AntiLOMCE. Recogida de FirmasDocument2 pagesMov. Ab-My. AntiLOMCE. Recogida de FirmascursosmjrrNo ratings yet

- Síntesis Del Presidente Ricardo MartinelliDocument3 pagesSíntesis Del Presidente Ricardo Martinelliesauritor27No ratings yet

- Contrato de PreposiciónDocument2 pagesContrato de PreposiciónJose Daniel Sepulveda100% (1)

- 086 - Propuesta Manual Ugam 02.08Document94 pages086 - Propuesta Manual Ugam 02.08lilianareyesherrera4829100% (1)

- Guía Didáctica FinanzasDocument134 pagesGuía Didáctica FinanzasAndrea ChumañaNo ratings yet

- Trabajo Final ISODocument12 pagesTrabajo Final ISOHéctor CastilloNo ratings yet

- Definición Gabinetes de ComunicaciónDocument26 pagesDefinición Gabinetes de ComunicaciónmartindiegoNo ratings yet

- Costos VariablesDocument7 pagesCostos VariablesElena De OroNo ratings yet

- TALLER 1 ResueltoDocument3 pagesTALLER 1 ResueltoJaireneAlejandra77% (13)

- Ley 15 (Ingeniería y Arquitectura)Document6 pagesLey 15 (Ingeniería y Arquitectura)Nathalia Valdés AcostaNo ratings yet

- Caso de La Nic 16 Linea RectaDocument10 pagesCaso de La Nic 16 Linea RectaKeiranGibsNo ratings yet

- Proyecto Business Intelligence CargueDocument15 pagesProyecto Business Intelligence CargueAnonymous q5f5MncqPfNo ratings yet

- Acta de CompromisoDocument6 pagesActa de CompromisoSalvador DuarteNo ratings yet

- Protesa Manual GeneralDocument164 pagesProtesa Manual GeneralAnonymous IgzACai100% (1)

- Rúbrica #02Document1 pageRúbrica #02INGRID KRISTEL MORALES TERRYNo ratings yet

- Jugeues El DiablitoDocument4 pagesJugeues El DiablitoGrace100% (1)

- Taller 1 de CostosDocument57 pagesTaller 1 de CostosBritnny BenjumeaNo ratings yet

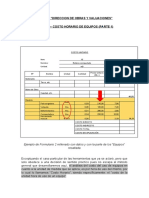

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoNo ratings yet

- Nueva Historia Económica de ColombiaDocument3 pagesNueva Historia Económica de ColombiaEliana EspejoNo ratings yet

- ETP - Programa B-IDocument17 pagesETP - Programa B-IjroselNo ratings yet

- Tesis Senati 2024Document33 pagesTesis Senati 2024Verenice Milenca Verenice MilencaNo ratings yet

- Informe Libro Mercadeo Genesis y EvolucionDocument3 pagesInforme Libro Mercadeo Genesis y EvolucionKrystale CruzNo ratings yet

- Practica N 2 Registro de ComprasDocument2 pagesPractica N 2 Registro de ComprasLuis TfNo ratings yet

- Kola RealDocument9 pagesKola RealCarmen quispeNo ratings yet

- Articulo de Competitividad SistemicaDocument22 pagesArticulo de Competitividad SistemicaAnonymous 105zV1No ratings yet

- Brochure UnileverDocument13 pagesBrochure UnileverDayana Datzer Chianca100% (1)

- Fundamentos de La Politica de DividendosDocument11 pagesFundamentos de La Politica de DividendosMafer Diaz AmesquitaNo ratings yet

- Ejemplo Ejercicio 1 Costos 1Document15 pagesEjemplo Ejercicio 1 Costos 1Julie Paola CarreñoNo ratings yet

- Eje 3 - NIIFDocument4 pagesEje 3 - NIIFCarolina CamachoNo ratings yet

- BYMEDIAHOUSE Brochure01Document19 pagesBYMEDIAHOUSE Brochure01jeisson hincapie0% (1)

- El Balance General y Estado de Perdidas y GananciasDocument8 pagesEl Balance General y Estado de Perdidas y GananciasSequeNo ratings yet