Professional Documents

Culture Documents

Prova Cgu 2008

Uploaded by

Diego AlmeidaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Prova Cgu 2008

Uploaded by

Diego AlmeidaCopyright:

Available Formats

COMENTRIOS PROVA CGU 2008

ADMINISTRAO FINANCEIRA E ORAMENTRIA (PROVA 2) 32- No Brasil, para que o controle oramentrio se tornasse mais eficaz, ao longo dos anos, tornou-se necessrio estabelecer alguns princpios que orientassem a elaborao e a execuo do oramento. Assim, foram estabelecidos os chamados Princpios Oramentrios, que visam estabelecer regras para elaborao e controle do Oramento. No tocante aos Princpios Oramentrios, indique a opo correta. a) O oramento deve ser uno, ou seja, no mbito de cada esfera de Poder deve existir apenas um s oramento para um exerccio financeiro. b) O princpio da exclusividade veda a incluso, na lei oramentria anual, de autorizao para aumento da alquota de contribuio social, mesmo respeitando-se o prazo de vigncia previsto na Constituio. c) A vinculao de receitas de taxas a fundos legalmente constitudos incompatvel com o princpio da no-afetao, definido na Constituio Federal. d) O princpio da especificao estabelece que a lei oramentria anual dever especificar a margem de expanso das despesas obrigatrias de carter continuado, conforme determina a Lei de Responsabilidade Fiscal. e) O princpio do equilbrio constitucionalmente fixado e garante que o montante das receitas correntes ser igual ao total das despesas correntes. COMENTRIOS: a) ERRADA, tendo em vista que pelo princpio da unidade, o oramento deve ser uno, ou seja, deve existir apenas um s oramento para um exerccio financeiro no mbito de cada ente e no no mbito de cada esfera de Poder como afirma o item. b) CORRETA, tendo em vista que o princpio da exclusividade veda matria estranha estimativa da receita e fixao da despesa. Excees: autorizao para abertura de crditos suplementares e para contratao de operaes de crdito, inclusive por ARO (antecipao de receita oramentria). Ento, como afirma o item, o princpio da exclusividade veda a incluso, na lei oramentria anual, de autorizao para aumento da alquota de contribuio social, mesmo respeitando-se o prazo de vigncia previsto na Constituio. c) CORRETA, tendo em vista que a vinculao de receitas de taxas a fundos legalmente constitudos incompatvel com o princpio da no-afetao, definido na Constituio Federal. Ou seja, a CF probe, expressamente, a vinculao de receita proveniente de impostos a determinada despesa, rgo ou fundo. Como ensina Ricardo Torres, em Curso de Direito Financeiro e Tributrio. 11ed. Rio de Janeiro: Renovar, 2004, p.118, o princpio da noafetao se restringe aos impostos, ao contrrio do que ocorria no regime de 1967/69, quando abrangia todos os tributos; est permitida, portanto, a vinculao da receita de taxas a rgos ou fundos, com o que se volta a antigas prticas financeiras, que tanto mal fizeram a administrao pblica. Dessa forma, existem dois itens corretos na questo: b e c. Com isso, a questo dever ser anulada. d) ERRADA, tendo em vista que o princpio da especificao veda as autorizaes de despesas globais, sendo que as receitas e despesas devem ser discriminadas, demonstrando a origem e a aplicao dos recursos, e no como afirma o item em estabelecer que na lei oramentria anual dever especificar a margem de expanso das despesas obrigatrias de carter continuado, conforme determina a Lei de Responsabilidade Fiscal. e) ERRADA, tendo em vista que o princpio do equilbrio no constitucionalmente fixado e garante que o montante das receitas ser igual ao total das despesas, e no como afirma o item de que so to-somente das receitas correntes e despesas correntes. Existem, tambm, as receitas e as despesas de capital. Ou seja, o equilbrio encontrado pelo montante das receitas (correntes + capital) com as das despesas (correntes + capital). 33- De acordo com a Constituio Federal, foi reservada Lei de Diretrizes Oramentrias a funo de: a) definir, de forma regionalizada, as diretrizes, os objetivos, as metas e prioridades da administrao pblica federal, incluindo as despesas de capital para o exerccio financeiro subseqente. b) estabelecer critrios e forma de limitao de empenho, nos casos previstos na legislao. c) disciplinar as transferncias de recursos a entidades pblicas e privadas.

Prof. GUSTAVO BICALHO FERREIRA 1

COMENTRIOS PROVA CGU 2008

d) dispor sobre alteraes na legislao tributria. e) dispor sobre o equilbrio entre receitas e despesas. COMENTRIOS: a) ERRADA, tendo em vista que a LDO define as metas e prioridades da administrao pblica federal, incluindo as despesas de capital para o exerccio financeiro subseqente e no define de forma regionalizada, as diretrizes, os objetivos. Quem define (estabelece) de forma regionalizada, as diretrizes, os objetivos, ..., o PPA. b) ERRADA, tendo em vista que a LRF e no a CF/88 quem definiu LDO estabelecer critrios e forma de limitao de empenho, nos casos previstos na legislao. c) ERRADA, tendo em vista que a LRF e no a CF/88 quem definiu LDO disciplinar as transferncias de recursos a entidades pblicas e privadas. d) CORRETA, tendo em vista que a CF/88 quem definiu LDO dispor sobre alteraes na legislao tributria. e) ERRADA, tendo em vista que a LRF e no a CF/88 quem definiu LDO dispor sobre o equilbrio entre receitas e despesas. 34- A Lei de Responsabilidade Fiscal - LRF instituiu mecanismos mais rigorosos para a administrao das finanas nas trs esferas de governo e funciona como um cdigo de conduta para os administradores pblicos, que devem obedecer s normas e limites estabelecidos na lei. Com base na Lei de Responsabilidade Fiscal, assinale a opo incorreta. a) A LRF estabelece limites para gastos com pessoal, sendo que na Unio esse limite chega a 50% do total das Receitas Correntes. b) So princpios gerais da LRF o Planejamento, a Transparncia e a Responsabilizao. c) Esto sujeitos s disposies da LRF todos os entes da federao inclusive suas empresas estatais dependentes na forma definida na Lei. d) So exemplos de instrumentos de transparncia da gesto fiscal, segundo a LRF: os planos, oramentos e leis de diretrizes oramentrias; as prestaes de contas e o respectivo parecer prvio; o Relatrio Resumido da Execuo Oramentria e o Relatrio de Gesto Fiscal. e) A LRF probe a realizao de operao de crdito entre entes da Federao, inclusive por intermdio de fundo, ainda que sob a forma de novao de dvida contrada anteriormente. COMENTRIOS: a) ERRADA, tendo em vista que a LRF estabelece limites para gastos com pessoal, sendo que na Unio esse limite chega a 50% do total da Receita Corrente Lquida (RCL) e no como afirma o item em relao s Receitas Correntes. Como a questo pede o item INCORRETO, dever ser a alternativa a ser marcada. b) CORRETA, tendo em vista que so princpios gerais da LRF o Planejamento, a Transparncia e a Responsabilizao. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. c) CORRETA, tendo em vista que Esto sujeitos s disposies da LRF todos os entes da federao inclusive suas empresas estatais dependentes na forma definida na Lei. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. d) CORRETA, tendo em vista que So exemplos de instrumentos de transparncia da gesto fiscal, segundo a LRF: os planos, oramentos e leis de diretrizes oramentrias; as prestaes de contas e o respectivo parecer prvio; o Relatrio Resumido da Execuo Oramentria e o Relatrio de Gesto Fiscal. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. e) CORRETA, tendo em vista que A LRF probe a realizao de operao de crdito entre entes da Federao, inclusive por intermdio de fundo, ainda que sob a forma de novao de dvida contrada anteriormente. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. 35- A Constituio Federal instituiu o Plano Plurianual - PPA e a Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000) ratificou sua obrigatoriedade para todos os entes da federao. De acordo com a Constituio e os ltimos planos aprovados para o governo

Prof. GUSTAVO BICALHO FERREIRA 2

COMENTRIOS PROVA CGU 2008

federal, indique a opo incorreta. a) Aps a Constituio Federal, no h mais a possibilidade da existncia de planos e programas nacionais, regionais e setoriais, devendo ser consolidado em um nico instrumento de planejamento que o PPA. b) A regionalizao prevista na Constituio Federal considera, na formulao, apresentao, implantao e avaliao do Plano Plurianual, as diferenas e desigualdades existentes no territrio brasileiro. c) Na estrutura dos ltimos planos plurianuais da Unio, as metas representam as parcelas de resultado que se pretende alcanar no perodo de vigncia do PPA. d) A Constituio Federal remete lei complementar a disposio sobre a vigncia, os prazos, a elaborao e a organizao do PPA e, enquanto no for editada a referida lei, segue-se o disposto no Ato das Disposies Constitucionais Transitrias. e) Toda ao finalstica do Governo Federal dever ser estruturada em Programas orientados para a consecuo dos objetivos estratgicos definidos para o perodo do Plano Plurianual. COMENTRIOS: a) ERRADA, tendo em vista que conforme art. 165, 4, da Constituio Federal, os planos e programas nacionais, regionais e setoriais sero elaborados em consonncia com o PPA e apreciados pelo Congresso Nacional no sendo, entretanto, consolidados em um nico instrumento de planejamento (PPA). Como a questo pede o item INCORRETO, dever ser a alternativa a ser marcada. b) CORRETA, tendo em vista que a regionalizao prevista na Constituio Federal considera, na formulao, apresentao, implantao e avaliao do Plano Plurianual, as diferenas e desigualdades existentes no territrio brasileiro. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. c) CORRETA, tendo em vista que a estrutura dos ltimos planos plurianuais da Unio, as metas representam as parcelas de resultado que se pretende alcanar no perodo de vigncia do PPA. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. d) CORRETA, tendo em vista que a Constituio Federal remete lei complementar a disposio sobre a vigncia, os prazos, a elaborao e a organizao do PPA e, enquanto no for editada a referida lei, segue-se o disposto no Ato das Disposies Constitucionais Transitrias (art. 35). Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. e) CORRETA, tendo em vista que toda ao finalstica do Governo Federal dever ser estruturada em Programas orientados para a consecuo dos objetivos estratgicos definidos para o perodo do Plano Plurianual. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. 36- Com a publicao da Lei de Responsabilidade Fiscal (Lei Complementar n. 101/2000), a Lei de Diretrizes Oramentrias - LDO assumiu novas prerrogativas, entre as quais a de apresentar o Anexo de Metas Fiscais AMF e o Anexo de Riscos Fiscais ARF. Em relao ao AMF e ARF no se pode afirmar: a) no ARF, sero avaliados os passivos contingentes e outros riscos capazes de afetar as contas pblicas, informando as providncias a serem tomadas, caso se concretizem. b) o AMF estabelece as metas de Receita, Despesa, Resultado Primrio e Nominal e montante da dvida pblica a serem observadas no exerccio financeiro a que se refere, alm de indicar as metas fiscais para os dois exerccios seguintes. c) de acordo com as ltimas Leis de Diretrizes Oramentrias da Unio, os riscos fiscais podem ser classificados em duas grandes categorias: Riscos oramentrios e Riscos de dvida. d) faz parte do AMF o demonstrativo da estimativa e compensao da renncia de receita e da margem de expanso das despesas obrigatrias de carter continuado. e) considerando os riscos dos dficits atuariais dos sistemas de previdncia, a LRF determina que integre o ARF a avaliao da situao financeira e atuarial do regime prprio dos servidores pblicos. COMENTRIOS:

Prof. GUSTAVO BICALHO FERREIRA 3

COMENTRIOS PROVA CGU 2008

a) CORRETA, tendo em vista que conforme dispe o art. 4, 3, da LRF, no ARF sero avaliados os passivos contingentes e outros riscos capazes de afetar as contas pblicas, informando as providncias a serem tomadas, caso se concretizem. b) CORRETA, tendo em vista que conforme dispe o art. 4, 1, da LRF, o AMF estabelece as metas de Receita, Despesa, Resultado Primrio e Nominal e montante da dvida pblica a serem observadas no exerccio financeiro a que se refere, alm de indicar as metas fiscais para os dois exerccios seguintes. c) CORRETA, tendo em vista que de acordo com as ltimas Leis de Diretrizes Oramentrias da Unio, os riscos fiscais podem ser classificados em duas grandes categorias: Riscos oramentrios e Riscos de dvida. d) CORRETA, tendo em vista que conforme dispe o art. 4, 2, V, da LRF, faz parte do AMF o demonstrativo da estimativa e compensao da renncia de receita e da margem de expanso das despesas obrigatrias de carter continuado. e) ERRADA, tendo em vista que considerando os riscos dos dficits atuariais dos sistemas de previdncia, a LRF determina que integre o AMF a avaliao da situao financeira e atuarial do regime prprio dos servidores pblicos e no o ARF como afirma o item.

37- Das afirmaes a seguir relacionadas com a Lei Oramentria Anual - LOA, assinale a que no se enquadra nas regras estabelecidas na legislao federal. a) As empresas sob controle direto da Unio, que recebam no exerccio financeiro recursos do Tesouro a ttulo de aumento de participao acionria, devero integrar os oramentos Fiscal e da Seguridade Social. b) As emendas ao Projeto de Lei Oramentria no podem acarretar aumento na despesa total do oramento, a menos que sejam identificados erros ou omisses nas receitas, devidamente comprovados. c) Os recursos para emendas parlamentares no podem ter como fonte o cancelamento de despesas com pessoal, benefcios previdencirios, juros, transferncias constitucionais e amortizao de dvida. d) Todas as empresas em que a Unio, direta ou indiretamente, detenha a maioria do capital social com direito a voto integram o oramento de investimento das estatais, exceto aquelas enquadradas no conceito de empresa estatal dependente na forma da Lei de Responsabilidade Fiscal. e) A elaborao da Proposta de Lei Oramentria Anual uma prerrogativa do Poder Executivo, podendo o poder legislativo efetuar emendas. COMENTRIOS: a) ERRADA, tendo em vista que as empresas sob controle direto da Unio, que recebam no exerccio financeiro recursos do Tesouro a ttulo de aumento de participao acionria, devero integrar o oramento de investimentos (das estatais independentes) e no os oramentos Fiscal e da Seguridade Social como afirma o item. Como a questo pede o item que no se enquadra nas regras estabelecidas na legislao federal, dever ser a alternativa a ser marcada. b) CORRETA, tendo em vista que as emendas ao Projeto de Lei Oramentria no podem acarretar aumento na despesa total do oramento, a menos que sejam identificados erros ou omisses nas receitas, devidamente comprovados, conforme dispe o art. 12, 1 , da LRF em que a reestimativa de receita por parte do Poder Legislativo s ser admitida se comprovado erro ou omisso de ordem tcnica ou legal. Como a questo pede o item que no se enquadra nas regras estabelecidas na legislao federal, no dever ser a alternativa a ser marcada. c) CORRETA, tendo em vista que os recursos para emendas parlamentares no podem ter como fonte o cancelamento de despesas com pessoal, benefcios previdencirios, juros, transferncias constitucionais e amortizao de dvida, conforme dispe o art. 166, 3, II, da CF/88. Como a questo pede o item que no se enquadra nas regras estabelecidas na legislao federal, no dever ser a alternativa a ser marcada. d) CORRETA, tendo em vista que todas as empresas em que a Unio, direta ou indiretamente, detenha a maioria do capital social com direito a voto integram o oramento de investimento das estatais (independentes), exceto aquelas enquadradas no conceito de empresa estatal dependente na forma da Lei de Responsabilidade Fiscal, em que faro parte dos oramentos

Prof. GUSTAVO BICALHO FERREIRA 4

COMENTRIOS PROVA CGU 2008

fiscal e da seguridade social. Ou seja, as receitas e despesas contidas no oramento de investimento resultam to-somente das empresas estatais independentes, ou seja, aquelas estatais em que a Unio no contribui com recursos para a manuteno. Exs: Petrobras, Eletrobrs, Eletronorte, BB, Correios, CEF, Infraero, Hemobrs, Imbel, BASA, BNB, BNDES. Como a questo pede o item que no se enquadra nas regras estabelecidas na legislao federal, no dever ser a alternativa a ser marcada. e) CORRETA, tendo em vista que a elaborao da Proposta de Lei Oramentria Anual uma prerrogativa do Poder Executivo (CF/88, art. 165, caput), podendo o poder legislativo efetuar emendas (CF/88, art. 166, 2). Como a questo pede o item que no se enquadra nas regras estabelecidas na legislao federal, no dever ser a alternativa a ser marcada.

38- A LRF estabelece a obrigatoriedade do Poder Executivo elaborar a programao financeira e o cronograma de execuo mensal de desembolso e, quando for o caso, poder ser promovida a limitao de empenho e de movimentao financeira. No que se refere a esses procedimentos, assinale a opo correta. a) Em nenhuma hiptese sero objeto de limitao as despesas que constituam obrigaes constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do servio da dvida. b) Se verificada a necessidade de contingenciamento, cada um dos poderes, por ato prprio e nos montantes necessrios, ter at o final do bimestre seguinte para efetuar a limitao de empenho e movimentao financeira. c) No governo federal, os saldos de caixa apurados ao final do exerccio e que integraram o supervit primrio so utilizados para pagamento da dvida pblica, independentemente de sua vinculao. d) Os critrios para realizao da limitao de empenho e de movimentao financeira sero estabelecidos na Lei Oramentria Anual. e) A limitao de que trata a LRF somente acontecer se verificado que ao final do quadrimestre a realizao da receita poder no comportar o cumprimento das metas de resultado primrio e nominal estabelecidas na LDO. COMENTRIOS: a) CORRETA, tendo em vista que 2 do art. 9 da LRF dispe que no sero objeto de limitao as despesas que constituam obrigaes constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do servio da dvida. b) ERRADA, tendo em vista que, conforme dispe o art. 9, caput, da LRF se verificada a necessidade de contingenciamento, cada um dos poderes, por ato prprio e nos montantes necessrios, ter nos trinta dias subseqentes ao encerramento do bimestre e no at o final do bimestre seguinte como afirma o item da questo para efetuar a limitao de empenho e movimentao financeira. c) ERRADA, tendo em vista que os saldos de caixa apurados ao final do exerccio e que integraram o supervit primrio so utilizados para pagamento da dvida pblica, dependem de sua vinculao e no independentemente de sua vinculao como afirma o item. d) ERRADA, tendo em vista que os critrios para realizao da limitao de empenho e de movimentao financeira sero estabelecidos na LDO e no na LOA conforme afirma o item da questo. e) ERRADA, tendo em vista que a limitao de que trata a LRF somente acontecer se verificado que ao final do bimestre a realizao da receita poder no comportar o cumprimento das metas de resultado primrio e nominal estabelecidas na LDO e no do quadrimestre conforme afirma o item da questo.

39- Ao longo do exerccio financeiro, pode ocorrer a necessidade de abertura de crditos adicionais para cobrir despesas no-computadas ou insuficientemente dotadas. Com base na legislao vigente, relativa a esse assunto, identifique a opo incorreta. a) A abertura dos crditos suplementares e especiais depende da existncia de recursos disponveis para atender despesa e ser precedida de exposio justificada.

Prof. GUSTAVO BICALHO FERREIRA 5

COMENTRIOS PROVA CGU 2008

b) Somente ser admitida a abertura de crdito extraordinrio para atender a despesas imprevisveis e urgentes, como as decorrentes de guerra, comoo interna ou calamidade pblica, observado o disposto na Constituio Federal. c) A vigncia dos crditos especiais no pode ultrapassar o exerccio financeiro em que foram autorizados, em respeito ao princpio oramentrio da anualidade. d) Tero vigncia at o final do exerccio financeiro os crditos extraordinrios cujo ato de autorizao tenha sido promulgado nos primeiros 4 (quatro) meses do exerccio financeiro. e) Para fins de abertura de crditos suplementares e especiais, consideram-se recursos disponveis os provenientes do excesso de arrecadao, ou seja, do saldo positivo das diferenas, acumuladas ms a ms, entre a arrecadao prevista e a realizada, considerandose, ainda, a tendncia do exerccio. COMENTRIOS: a) CORRETA, tendo em vista o dispositivo no art. 43 da Lei n. 4.320/64, onde a abertura dos crditos suplementares e especiais depende da existncia de recursos disponveis para atender despesa e ser precedida de exposio justificada. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. b) CORRETA, tendo em vista que a CF/88, em seu art. 167, 3, dispe que somente ser admitida a abertura de crdito extraordinrio para atender a despesas imprevisveis e urgentes, como as decorrentes de guerra, comoo interna ou calamidade pblica, observado o disposto no art. 62 da prpria Constituio Federal. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. c) ERRADA, tendo em vista que conforme dispe a CF/88, em seu art. 167, 2, os crditos especiais e extraordinrios tero vigncia no exerccio financeiro em que forem autorizados, salvo se o ato de autorizao for promulgado nos ltimos 4 meses do exerccio, caso em que, reabertos nos limites de seus saldos, sero incorporados no oramento do exerccio financeiro subseqente. Ou seja, a vigncia dos crditos especiais, dependendo da data de autorizao (ltimos 4 meses do exerccio), pode ultrapassar o exerccio financeiro em que foram autorizados. Como a questo afirma que a vigncia dos crditos especiais no pode ultrapassar o exerccio financeiro em que foram autorizados, o item est INCORRETO, devendo ser a alternativa a ser marcada. d) CORRETA, tendo em vista que conforme dispe a CF/88, em seu art. 167, 2, os crditos especiais e extraordinrios tero vigncia no exerccio financeiro em que forem autorizados, salvo se o ato de autorizao for promulgado nos ltimos 4 meses do exerccio, caso em que, reabertos nos limites de seus saldos, sero incorporados no oramento do exerccio financeiro subseqente. Caso contrrio, ou seja, se no forem autorizados nos ltimos 4 meses do exerccio, tero vigncia at o final do exerccio financeiro. Logo, o crdito extraordinrio, conforme afirma o item da questo, cujo ato de autorizao tenha sido promulgado nos primeiros 4 (quatro) meses do exerccio financeiro, ter vigncia to-somente at o final do exerccio financeiro. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. e) CORRETA, tendo em vista que conforme dispe o art. 43, 3, da Lei n. 4.320/64, para fins de abertura de crditos suplementares e especiais, consideram-se recursos disponveis os provenientes do excesso de arrecadao, ou seja, do saldo positivo das diferenas, acumuladas ms a ms, entre a arrecadao prevista e a realizada, considerando-se, ainda, a tendncia do exerccio. Como a questo pede o item INCORRETO, no dever ser a alternativa a ser marcada. 40- Considerando a premissa constitucional de elaborao do Plano Plurianual PPA, o Governo Federal desde 1998 vem adotando aes no sentido de organizar a forma de elaborao e gesto do PPA e consolidou conceitos em relao ao Ciclo de Gesto do PPA. Segundo o previsto na legislao federal, indique a opo correta. a) O Ciclo de Gesto do PPA um conjunto de eventos integrados que viabilizam o alcance dos objetivos de governo e compreende os processos de elaborao da programao oramentria, a implementao, o monitoramento, a avaliao e a reviso dos projetos. b) A Reviso do PPA se traduz no contnuo acompanhamento da implementao do Plano, referenciado na estratgia de desenvolvimento e nos desafios, com o objetivo de subsidiar a alocao dos recursos, identificar e superar restries sistmicas, corrigir rumos, sistematizar

Prof. GUSTAVO BICALHO FERREIRA 6

COMENTRIOS PROVA CGU 2008

elementos para subsidiar os processos de avaliao e reviso, e, assim, contribuir para a obteno dos resultados globais desejados. c) Na fase de Elaborao do PPA, acontece a definio de orientaes estratgicas, diretrizes e objetivos estruturados em programas com vistas ao alcance do projeto de Governo. d) O Monitoramento do PPA o processo sistemtico de aferio peridica dos resultados e da aplicao dos recursos, segundo os critrios de eficincia, eficcia e efetividade, permitindo o aperfeioamento do Plano Plurianual e o alcance dos objetivos de governo. e) Na fase da Avaliao do PPA, adequa-se o Plano s mudanas internas e externas da conjuntura poltica, social e econmica, por meio da alterao, excluso ou incluso de programa, resultante do processo de avaliao. COMENTRIOS: a) ERRADA, tendo em vista que o Ciclo de Gesto do PPA um conjunto de eventos integrados que viabilizam o alcance dos objetivos de governo e compreende os processos de elaborao da programao oramentria, a implementao, o monitoramento, a avaliao e a reviso dos projetos. b) ERRADA, tendo em vista que a Reviso do PPA se traduz no contnuo acompanhamento da implementao do Plano, referenciado na estratgia de desenvolvimento e nos desafios, com o objetivo de subsidiar a alocao dos recursos, identificar e superar restries sistmicas, corrigir rumos, sistematizar elementos para subsidiar os processos de avaliao e reviso, e, assim, contribuir para a obteno dos resultados globais desejados. c) CORRETA, tendo em vista que na fase de Elaborao do PPA, acontece a definio de orientaes estratgicas, diretrizes e objetivos estruturados em programas com vistas ao alcance do projeto de Governo. d) ERRADA, tendo em vista que o Monitoramento do PPA o processo sistemtico de aferio peridica dos resultados e da aplicao dos recursos, segundo os critrios de eficincia, eficcia e efetividade, permitindo o aperfeioamento do Plano Plurianual e o alcance dos objetivos de governo. e) ERRADA, tendo em vista que na fase da Avaliao do PPA, adequa-se o Plano s mudanas internas e externas da conjuntura poltica, social e econmica, por meio da alterao, excluso ou incluso de programa, resultante do processo de avaliao. 41- Sobre os conceitos e classificaes relacionados com Receita Pblica, assinale a opo correta. a) Toda receita oramentria efetiva uma receita primria, mas nem toda receita primria uma receita oramentria efetiva. b) So exemplos de receitas correntes as receitas tributrias e as oriundas de alienao de bens. c) So exemplos de receitas de capital aquelas derivadas de alienaes de bens imveis e de recebimento de taxas por prestao de servios. d) As receitas intra-oramentrias constituem contrapartida das despesas realizadas entre rgos, Fundos e Entidades Integrantes dos Oramentos Fiscal, da Seguridade Social e de investimento das empresas. e) O ingresso de recursos oriundo de impostos se caracteriza como uma receita derivada, compulsria, efetiva e primria. COMENTRIOS: a) ERRADA, tendo em vista que toda receita oramentria efetiva uma receita primria, mas nem toda receita primria uma receita oramentria efetiva. b) ERRADA, tendo em vista que as receitas oriundas de alienao de bens no so exemplos de receitas correntes como afirma o item da questo. c) ERRADA, tendo em vista que as receitas de recebimento de taxas por prestao de servios no so exemplos de receitas de capital. d) ERRADA, tendo em vista que as receitas intra-oramentrias constituem contrapartida das despesas realizadas entre rgos, Fundos e Entidades Integrantes dos Oramentos Fiscal, da Seguridade Social, ou seja, as receitas intra-oramentrias constituem contrapartida das despesas realizadas na Modalidade de Aplicao "91 - Aplicao Direta Decorrente de

Prof. GUSTAVO BICALHO FERREIRA 7

COMENTRIOS PROVA CGU 2008

Operao entre rgos, Fundos e Entidades Integrantes dos Oramentos Fiscal e da Seguridade Social", includa na Portaria Interministerial STN/SOF n 163/2001 pela Portaria Interministerial STN/SOF n 688, de 14 de outubro de 2005. Dessa forma, na consolidao das contas pblicas, essas despesas e receitas podero ser identificadas, de modo que se anulem os efeitos das duplas contagens decorrentes de sua incluso no oramento. Dessa forma, as receitas intra-oramentrias no constituem contrapartida das despesas realizadas entre rgos, Fundos e Entidades Integrantes do oramento de investimento das empresas (estatais independentes), conforme afirma o item da questo. e) CORRETA, tendo em vista que o ingresso de recursos oriundo de impostos se caracteriza como uma receita derivada, compulsria, efetiva e primria. Ou seja: derivada e compulsria (pelo poder coercitivo do Estado em cobrar), efetiva (por alterar a situao lquida do patrimnio) e primria (por no ser caracterizada como receita financeira).

42- Sobre os conceitos e classificaes relacionados com Despesa Pblica, assinale a opo correta. a) Segundo a Portaria Interministerial n. 163/2001, a discriminao da despesa, quanto sua natureza, dever constar da Lei Oramentria, no mnimo, por categoria econmica, grupo de natureza de despesa, modalidade de aplicao e elemento da despesa. b) Os Grupos de Natureza da Despesa podem relacionar-se indistintamente com qualquer Categoria Econmica da Despesa. c) So exemplos de despesas de capital aquelas derivadas do pagamento do servio da dvida: Juros e amortizao da dvida. d) A Modalidade de Aplicao permite a identificao das despesas intra-oramentrias. e) Toda despesa corrente uma despesa primria, mas nem toda despesa primria uma despesa corrente. COMENTRIOS: a) ERRADA, tendo em vista que conforme o art. 6 da Portaria Interministerial n. 163/2001, na lei oramentria, a discriminao da despesa, quanto sua natureza, far-se-, no mnimo, por categoria econmica, grupo de natureza de despesa e modalidade de aplicao e no por categoria econmica, grupo de natureza de despesa, modalidade de aplicao e elemento da despesa como afirma o item da questo. b) ERRADA, tendo em vista que os Grupos de Natureza da Despesa no podem relacionar-se indistintamente com qualquer Categoria Econmica da Despesa. Ou seja, Categoria Corrente (GND 1, 2 e 3); Categoria Capital (GND 4, 5 e 6). c) ERRADA, tendo em vista que o pagamento de juros considerado exemplo de despesas correntes e no de capital como afirma o item da questo. d) CORRETA, tendo em vista que a Modalidade de Aplicao permite a identificao das despesas intra-oramentrias. Ou seja, identifica-se as despesas intra-oramentrias realizadas na Modalidade de Aplicao "91 - Aplicao Direta Decorrente de Operao entre rgos, Fundos e Entidades Integrantes dos Oramentos Fiscal e da Seguridade Social", includa na Portaria Interministerial STN/SOF n 163/2001 pela Portaria Interministerial STN/SOF n 688, de 14 de outubro de 2005. e) ERRADA, tendo em vista existem excees na afirmao de que toda despesa corrente despesa primria. Por exemplo, pagamento de juros (despesa financeira). 43- A execuo da receita oramentria segue algumas etapas consubstanciadas nas aes desenvolvidas e percorridas pelos rgos e pelas reparties encarregados de execut-las respeitando-se o princpio do caixa nico ou da unidade de tesouraria. Em relao a esse tema e tendo por base a legislao federal e o disposto na 4 edio do Manual de Receitas Pblicas, institudo pela Portaria STN/SOF n. 2 , de 08 de agosto de 2007, marque a opo correta. a) A Previso se caracteriza pela estimativa de arrecadao da receita oramentria e no pode ser superior ao valor estabelecido na Lei de Diretrizes Oramentrias. b) As receitas oramentrias originrias para serem arrecadadas dependem de autorizao na Lei Oramentria Anual.

Prof. GUSTAVO BICALHO FERREIRA 8

COMENTRIOS PROVA CGU 2008

c) Independentemente da natureza, a receita passa pelo estgio do lanamento. d) As receitas intra-oramentrias decorrem da realizao de despesas intra-oramentrias, mas no alteram o saldo da Conta nica do Tesouro no Banco Central, traduzindo-se em meros lanamentos contbeis. e) No Governo Federal, o Recolhimento a transferncia dos valores arrecadados, pelos agentes arrecadadores autorizados, para a Conta nica do Tesouro mantida no Banco do Brasil. COMENTRIOS: a) ERRADA, tendo em vista a Previso se caracteriza pela estimativa de arrecadao da receita oramentria constante da LOA. Ademais, conforme afirma o item, no h que se falar em valores estabelecidos na Lei de Diretrizes Oramentrias. b) ERRADA, tendo em vista as receitas oramentrias originrias, entendidas aquelas formadas por receitas correntes e tambm so denominadas como Receitas de Economia Privada ou de Direito Privado no dependem de autorizao na Lei Oramentria Anual para serem arrecadadas. c) ERRADA, tendo em vista que algumas receitas no percorrem o estgio do lanamento. d) CORRETA, tendo em vista que as receitas intra-oramentrias decorrem da realizao de despesas intra-oramentrias, mas no alteram o saldo da Conta nica do Tesouro no Banco Central, traduzindo-se em meros lanamentos contbeis. e) ERRADA, tendo em vista que a transferncia dos valores arrecadados, pelos agentes arrecadadores autorizados, para a Conta nica do Tesouro mantida no Banco Central do Brasil e na no Banco do Brasil como afirma o item. 44- A Despesa Pblica segue um ordenamento jurdico, com requisitos que precisam ser atendidos em uma seqncia especfica, predeterminada e ordenada. No que diz respeito a esse assunto, julgue os itens que se seguem e marque a opo que corresponde ordem correta. I. vedada a realizao da despesa sem prvio empenho, mas em casos especiais, previstos na legislao especfica, poder ser dispensada a emisso da nota de empenho. II. Ao final do exerccio, no ser anulado o empenho da despesa cujo contrato estabelecer como data-limite, para a entrega do servio, dia 31 de maro. III. As despesas de exerccios encerrados, para as quais o oramento respectivo consignava crditos prprios, com saldo suficiente para atend-las, que no tenha sido processadas, na poca prpria, e cuja obrigao tenha sido cumprida pelo credor, devero ser inscritas em Restos a Pagar do exerccio e pagas como tal. IV. O empenho da despesa no poder exceder o limite dos crditos concedidos, exceto no caso de crditos extraordinrios. V. Entre os estgios da despesa oramentria somente na liquidao que se reconhece a obrigao a pagar. a) V,V,F,V,F b) V,V,F,F,V c) F,V,F,F,V d) V,F,V,F,F e) V,F,V,V,F COMENTRIOS: I. CORRETA, tendo em vista que vedada a realizao da despesa sem prvio empenho, mas em casos especiais, previstos na legislao especfica, poder ser dispensada a emisso da nota de empenho, conforme dispe o art. 60 da Lei n 4.320/64. II. CORRETA, tendo em vista que ao final do exerccio, no ser anulado o empenho da despesa cujo contrato estabelecer como data-limite, para a entrega do servio, dia 31 de maro. Ou seja, a inscrio de RP caracteriza-se pela despesa empenhada. Logo, no h se falar em anular empenho. III. ERRADA, tendo em vista que as despesas de exerccios encerrados, para as quais o oramento respectivo consignava crditos prprios, com saldo suficiente para atend-las, que

Prof. GUSTAVO BICALHO FERREIRA 9

COMENTRIOS PROVA CGU 2008

no tenha sido processadas, na poca prpria, e cuja obrigao tenha sido cumprida pelo credor, devero ser empenhadas conta de exerccios anteriores e no inscritas em Restos a Pagar do exerccio e pagas como tal como afirma o item. IV. ERRADA, tendo em vista que o empenho da despesa no poder exceder o limite dos crditos concedidos. No h exceo em relao aos crditos extraordinrios conforme afirma o item. V. CORRETA, tendo em vista que somente na liquidao que se reconhece a obrigao a pagar. 45- Existem ocorrncias especiais na execuo da despesa pblica, tais como os restos a pagar. No que diz respeito a esse assunto, julgue os itens que se seguem e marque a opo que corresponde seqncia correta. I. Compreendem somente despesas empenhadas, liquidadas ou no, e no-pagas at o final do exerccio. II. O pagamento da despesa inscrita em Restos a Pagar independe de autorizao oramentria. III. A despesa empenhada e liquidada passvel de inscrio em Restos a Pagar Processados, enquanto as despesas empenhadas, mas no-liquidadas, somente so passveis de inscrio em Restos a Pagar - No-Processados, se forem atendidas determinadas condies. IV. O supervit financeiro do exerccio deve ser reservado preferencialmente para pagamento de Restos a Pagar. V. As dvidas de exerccios anteriores, reconhecidas na forma da legislao pelo ordenador de despesa e que no foram pagas no exerccio devero ser inscritas como Restos a Pagar. a) V, V, F, F, F b) F, F, V, F, F c) V, V, V, F, F d) V, F, F, V, V e) F, F, V, V, V COMENTRIOS: I. CORRETA, tendo em vista que os restos a pagar compreendem somente despesas empenhadas, liquidadas ou no, e no-pagas at o final do exerccio (31/12). II. CORRETA, tendo em vista que o pagamento da despesa inscrita em Restos a Pagar independe de autorizao oramentria, haja vista constituir uma despesa extra-oramentria e j autorizada no exerccio anterior. III. CORRETA, tendo em vista que a despesa empenhada e liquidada passvel de inscrio em Restos a Pagar - Processados, enquanto as despesas empenhadas, mas no-liquidadas, somente so passveis de inscrio em Restos a Pagar - No-Processados, se forem atendidas determinadas condies, como por exemplo ter disponibilidade de recursos financeiros para tal. IV. ERRADA, tendo em vista que o supervit financeiro fonte de reursos disponveis para abertura de crditos adicionais e no reserva para pagamento de Restos a Pagar como afirma o item. V. ERRADA, tendo em vista que as dvidas de exerccios anteriores, reconhecidas na forma da legislao pelo ordenador de despesa e que no foram pagas no exerccio devero ser empenhadas conta de exerccios anteriores e no inscritas como Restos a Pagar como afirma o item.

ORAMENTO E CONTABILIDADE (PROVA 3 CONTROLE INTERNO) 1 - medida que as tcnicas de planejamento e oramento foram evoluindo, diferentes tipos de oramento foram experimentados, cada um com caractersticas especficas. Com relao a

Prof. GUSTAVO BICALHO FERREIRA 10

COMENTRIOS PROVA CGU 2008

esse assunto, marque a opo incorreta. a) No oramento tradicional, a nfase se d no objeto do gasto, sem preocupao com os objetivos da ao governamental. b) O oramento Base Zero foi um contraponto ao oramento incremental, e tem como caracterstica principal a inexistncia de direitos adquiridos sobre as dotaes aprovadas no oramento anterior. c) A grande diferena entre o oramento de desempenho e o oramento-programa que o oramento de desempenho no se relaciona com um sistema de planejamento das polticas pblicas. d) O oramento-programa se traduz no plano de trabalho do governo, com a indicao dos programas e das aes a serem realizados e seus montantes. e) O oramento de Desempenho representou uma evoluo do oramento incremental, na busca de mecanismos de avaliar o custo dos programas de governo e de cada ao integrada ao planejamento. COMENTRIOS: a) CORRETA, tendo em vista que no oramento tradicional, a nfase se d no objeto do gasto, sem preocupao com os objetivos da ao governamental. Ou seja, explicitado apenas o objeto de gasto. Apresenta valores para as despesas com pessoal, material, servios etc, sem relacionar os gastos a nenhuma finalidade. b) CORRETA, tendo em vista que o oramento Base Zero foi um contraponto ao oramento incremental, e tem como caracterstica principal a inexistncia de direitos adquiridos sobre as dotaes aprovadas no oramento anterior. Ou seja, desconsidera-se o anterior e se parte a cada ano como se fosse do zero para se justificar tudo. c) CORRETA, tendo em vista que a grande diferena entre o oramento de desempenho e o oramento-programa que o oramento de desempenho no se relaciona com um sistema de planejamento das polticas pblicas. Ou seja, o oramento de desempenho se caracteriza por apresentar duas dimenses do oramento: o objeto de gasto e um programa de trabalho, contendo as aes desenvolvidas. Toda a nfase reside no desempenho organizacional, sendo tambm conhecido como oramento funcional. d) CORRETA, tendo em vista que o oramento-programa se traduz no plano de trabalho do governo, com a indicao dos programas e das aes a serem realizados e seus montantes. Ou seja, oramento-programa est ligada idia de planejamento. Expressa, financeira e fisicamente, os programas de trabalho do governo, possibilitando: a) a integrao do planejamento com o oramento; b) a quantificao dos objetivos e a fixao das metas; as relaes insumo-produto; as alternativas programticas; o acompanhamento fsico-financeiro; a avaliao de resultados; a gerncia por objetivos. e) ERRADA, tendo em vista que o oramento de Desempenho representou uma evoluo do oramento incremental, na busca de mecanismos de avaliar o custo dos programas de governo e de cada ao integrada ao planejamento. 2 - A 4 edio do Manual de Receitas Pblicas, institudo pela Portaria STN/SOF n. 2, de 08 de agosto de 2007, estabelece para todos os entes da federao a classificao por Destinao da Receita, que tem uma correlao com a classificao por fonte de recursos. No que se refere classificao estabelecida pelo Manual, indique a opo incorreta. a) O indicador de Grupo de Destinao de Recursos separa os recursos em destinaes primrias e destinaes financeiras e d indicao sobre o exerccio no qual ocorreu a arrecadao se corrente ou anterior. b) O cdigo de destinao de recursos compe-se de quatro (04) dgitos, sendo que o primeiro dgito determina o Identificador de Uso, o segundo dgito o Grupo de Destinao de Recursos e os dois seguintes a Especificao da Destinao de Recursos. c) A diviso das destinaes de recursos em Destinaes Primrias ou No-Financeiras e Destinaes No-Primrias ou Financeiras importante para elaborao do Demonstrativo do Resultado Primrio exigido pela Lei de Responsabilidade Fiscal. d) O Identificador de Uso destina-se a indicar se os recursos compem contrapartida nacional de emprstimos ou de doaes ou a outras aplicaes. e) A classificao da receita por destinao agrupa os recursos arrecadados de acordo com a

Prof. GUSTAVO BICALHO FERREIRA 11

COMENTRIOS PROVA CGU 2008

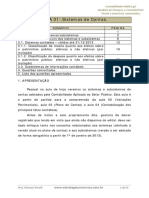

sua destinao legal. COMENTRIOS: a) ERRADA, tendo em vista que o indicador de Grupo de Destinao de Recursos divide os recursos em originrios do Tesouro ou de Outras Fontes e fornece a indicao sobre o exerccio em que foram arrecadadas, se corrente ou anterior e no separa os recursos em destinaes primrias como afirma o item. b) CORRETA, tendo em vista que o cdigo de destinao de recursos compe-se de quatro (04) dgitos, sendo que o primeiro dgito determina o Identificador de Uso, o segundo dgito o Grupo de Destinao de Recursos e os dois seguintes a Especificao da Destinao de Recursos. c) CORRETA, tendo em vista que a diviso das destinaes de recursos em Destinaes Primrias ou No-Financeiras e Destinaes No-Primrias ou Financeiras importante para elaborao do Demonstrativo do Resultado Primrio exigido pela Lei de Responsabilidade Fiscal, vez que distingue as primrias das financeiras. d) CORRETA, tendo em vista que o Identificador de Uso destina-se a indicar se os recursos compem contrapartida nacional de emprstimos ou de doaes ou a outras aplicaes. e) CORRETA, tendo em vista que a classificao da receita por destinao agrupa os recursos arrecadados de acordo com a sua destinao legal. 3 - Suponha os seguintes dados extrados do Anexo de Metas Fiscais-AMF do Governo Federal:

Os dados consideram a metodologia de apurao de Resultados Fiscais, sob a tica acima da linha, utilizada no Brasil. De acordo com os dados e a metodologia de apurao das Necessidades de Financiamento do Setor Pblico, marque a opo correta. a) Quando da elaborao da Proposta Oramentria para o ano de 20X1, as despesas primrias estaro limitadas a 22% do PIB. b) A previso de que, em 20X2, os juros nominais sejam de 5% do PIB. c) Somente em 20X3 o Supervit Primrio ser maior do que os juros nominais do exerccio. d) O Resultado Nominal nulo, em 20X2, indica que o pas conseguir pagar toda a sua dvida. e) A reduo da dvida lquida ao longo dos trs exerccios em parte decorrente da diminuio das despesas primrias ao longo dos trs exerccios.

COMENTRIOS: a) ERRADA, tendo em vista que quando da elaborao da Proposta Oramentria para o ano de 20X1, as despesas primrias estaro limitadas a 21% do PIB e no em 22% do PIB como afirma o item. b) ERRADA, tendo em vista que no h como prever, com as informaes demonstradas no

Prof. GUSTAVO BICALHO FERREIRA 12

COMENTRIOS PROVA CGU 2008

quadro, que em 20X2, os juros nominais sejam de 5% do PIB. c) CORRETA, tendo em vista que somente em 20X3 o Supervit Primrio ser maior do que os juros nominais do exerccio, haja vista que nos anos anteriores o resultado nominal foi negativo e nulo. d) ERRADA, tendo em vista que o Resultado Nominal nulo, em 20X2, indica que no houve variao da dvida lquida de um execcio para outro e no que o pas conseguir pagar toda a sua dvida como afirma o item. e) ERRADA, tendo em vista que a reduo da dvida lquida ao longo dos trs exerccios em parte decorrente do aumento das receitas primrias ao longo dos trs exerccios e no pela diminuio das despesas primrias como afirma o item.

4- Considere os seguintes dados de receitas e despesas constantes da proposta oramentria de um determinado ente da federao (valores em mil):

Com base nos dados apresentados, marque a opo correta. a) A proposta respeita o princpio oramentrio do equilbrio, mas apresenta um dficit no oramento corrente. b) O ente ainda poder incorporar na proposta oramentria novas operaes de crdito com a

Prof. GUSTAVO BICALHO FERREIRA 13

COMENTRIOS PROVA CGU 2008

finalidade de realizar despesas correntes, at o montante de 5.000, sem desrespeitar a regra de ouro estabelecida na Constituio Federal. c) O supervit do oramento de capital foi de 1.600. d) A aprovao de crdito suplementar no montante de 10.000 para pagamento de juros referente ao refinanciamento da dvida, tendo como fonte de recursos receitas de operaes de crdito, precisar de aprovao do legislativo por maioria simples. e) O ente poder destinar a totalidade ou parte da Receita de Alienao de Bens para pagamento de juros da dvida. COMENTRIOS: a) ERRADA, tendo em vista a proposta apresenta um supervit no oramento corrente de R$ 1.600 (receitas correntes = 34.100 e despesas correntes= 32.500) e no dficit no oramento corrente como afirma o item. b) CORRETA, tendo em vista o ente ainda poder incorporar na proposta oramentria novas operaes de crdito com a finalidade de realizar despesas correntes, at o montante de 5.000, sem desrespeitar a regra de ouro estabelecida na Constituio Federal. Ou seja, existe folga para copntratao de operao de crdito em relao ao montante das despesas de capital. c) ERRADA, tendo em vista apresentar dficit e no supervit do oramento de capital no valor de 1.600. d) ERRADA, tendo em vista a aprovao de crdito suplementar no montante de 10.000 para pagamento de juros referente ao refinanciamento da dvida, tendo como fonte de recursos receitas de operaes de crdito, precisar de aprovao do legislativo por maioria absoluta e no maioria simples como afirma o item. e) ERRADA, tendo em vista o ente no poder destinar a totalidade ou parte da Receita de Alienao de Bens para pagamento de juros da dvida, vez que fere o princpio da preservao do patrimonio pblico.

5 - A Administrao Pblica necessita, em determinadas situaes, utilizar-se de sistemtica especial, conhecida como Suprimento de Fundos, para realizar despesas que, por sua natureza ou urgncia, no possam aguardar o processamento normal da execuo oramentria. No que diz respeito a esse assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opo que corresponde seqncia correta. I. O servidor que receber suprimento de fundos fica obrigado a prestar contas de sua aplicao procedendo-se, automaticamente, a tomada de contas se no o fizer no prazo assinalado. II. Poder ser concedido suprimento de fundos nos casos em que a despesa deva ser feita em carter sigiloso, conforme se classificar em regulamento. III. No permitida a concesso de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilizao do material a adquirir, salvo quando no houver na repartio outro servidor. IV. A autorizao para concesso de suprimento de fundos cabe ao Ministro de Estado ou autoridade equivalente. V. Na execuo da despesa por meio de suprimento de fundos, o empenho emitido aps a prestao de contas do suprido, pois nesse momento tem-se a identificao da despesa realizada. a) F, F, V, F, V b) V, V, V, F, V c) F, V, F, V, F d) V, V, V, F, F e) V, F, F, V, V COMENTRIOS: I. CORRETA, tendo em vista que o servidor que receber suprimento de fundos fica obrigado a prestar contas de sua aplicao procedendo-se, automaticamente, a tomada de contas se no o fizer no prazo assinalado. II. CORRETA, tendo em vista poder ser concedido suprimento de fundos nos casos em que a

Prof. GUSTAVO BICALHO FERREIRA 14

COMENTRIOS PROVA CGU 2008

despesa deva ser feita em carter sigiloso, conforme se classificar em regulamento. III. CORRETA, tendo em vista no permitida a concesso de suprimento de fundos para servidor que tenha a seu cargo a guarda ou utilizao do material a adquirir, salvo quando no houver na repartio outro servidor. IV. ERRADA, tendo em vista que a autorizao para concesso de suprimento de fundos cabe ao ordenador de despesa e no especificamente ao Ministro de Estado ou autoridade equivalente. V. ERRADA, tendo em vista que na execuo da despesa por meio de suprimento de fundos, o empenho emitido previamente e no aps a prestao de contas do suprido como afirma o item

6 - So consideradas etapas da execuo oramentria e financeira, os ingressos de recursos na conta nica do Tesouro e as descentralizaes de crditos e recursos entre as unidades integrantes do Siafi . No que diz respeito ao assunto, julgue os itens que se seguem e marque, com V para os verdadeiros e F para os falsos, a opo que corresponde seqncia correta. I. A unidade gestora que recebe crditos oramentrios por descentralizao, sob a forma de destaque, receber os recursos financeiros sob a forma de repasse. II. A unidade gestora que descentralizou crditos oramentrios por meio de proviso receber os recursos financeiros sob a forma de sub-repasse. III. A descentralizao de recursos realizada no Siafi por meio da Nota de Programao Financeira, que o documento utilizado para registrar e contabilizar as etapas da programao financeira. IV. A Guia de Recolhimento da Unio GRU documento utilizado para efetuar todo e qualquer depsito na conta nica do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdncia Social GPS e por meio do Documento de Arrecadao de Receitas Federais - DARF. V. A Secretaria do Tesouro Nacional permite que autarquias, fundos e fundaes pblicas que contarem com autorizao legislativa especfica efetuem aplicaes financeiras dirias na conta nica. a) F,V,F,F,V b) V,V,V,V,V c) F,F,F,F,F d) V,V,V,V,F e) V,F,V,V,V COMENTRIOS: I. CORRETA, tendo em vista que a unidade gestora que recebe crditos oramentrios por descentralizao, sob a forma de destaque, receber os recursos financeiros sob a forma de repasse. Ou seja: destaque (Oramentria); repasse (Financeira) II. ERRADA, tendo em vista que a unidade gestora que descentralizou crditos oramentrios por meio de proviso receber os recursos financeiros sob a forma de cota e no de subrepasse como afirma o item. III. CORRETA, tendo em vista que a descentralizao de recursos realizada no Siafi por meio da Nota de Programao Financeira, que o documento utilizado para registrar e contabilizar as etapas da programao financeira. IV. CORRETA, tendo em vista que a Guia de Recolhimento da Unio GRU documento utilizado para efetuar todo e qualquer depsito na conta nica do Tesouro, excetuadas as receitas recolhidas mediante a Guia de Previdncia Social GPS e por meio do Documento de Arrecadao de Receitas Federais - DARF. V. CORRETA, tendo em vista que a Secretaria do Tesouro Nacional permite que autarquias, fundos e fundaes pblicas que contarem com autorizao legislativa especfica efetuem aplicaes financeiras dirias na conta nica. 7 - A classificao funcional e a estrutura programtica visam ao fornecimento de informaes das realizaes do governo e considerada a mais moderna das classificaes oramentrias

Prof. GUSTAVO BICALHO FERREIRA 15

COMENTRIOS PROVA CGU 2008

da despesa. A juno das duas, quando da execuo da despesa no Siafi , forma o Programa de Trabalho com a seguinte estrutura: Programa de Trabalho: AA.BBB.CCCC.DDDD.EEEE Com relao ao assunto, indique a opo correta. a) Na estrutura do Programa de Trabalho, a codificao CCCC representa o Programa e a codificao EEEE a ao governamental. b) A ao, reconhecida na estrutura pelo cdigo DDDD, determina a escolha da subfuno, reconhecida pela codificao BBB, estabelecendo uma relao nica. c) A subfuno, cdigo BBB, poder ser combinada com qualquer funo, cdigo AA, em razo da competncia do rgo responsvel pelo programa. d) Quando o primeiro dgito da codificao DDDD for um nmero mpar significa que a ao uma atividade. e) As operaes especiais so aes que no contribuem para a manuteno das aes de governo, das quais no resultam um produto, e no geram contraprestao direta sob a forma de bens ou servios e so identificadas pelo primeiro dgito da codificao EEEE. COMENTRIOS: a) ERRADA, tendo em vista que na estrutura do Programa de Trabalho, a codificao EEEE representa o subttulo (localizador do gasto) e no a ao governamental como afirma o item. b) CORRETA, tendo em vista que a ao, reconhecida na estrutura pelo cdigo DDDD, determina a escolha da subfuno, reconhecida pela codificao BBB, estabelecendo uma relao nica. c) ERRADA, tendo em vista a subfuno, cdigo BBB, poder ser combinada com a funo, cdigo AA, em razo da competncia do rgo responsvel pelo programa, porm existe exceo quanto funo 28 (encargos especiais), a qual somente a subfuno equivalente funo poder ser atrelada. Dessa forma, o item est errado pela palavra qualquer, haja vista ter exceo. d) ERRADA, tendo em vista que quando o primeiro dgito da codificao DDDD for um nmero mpar significa que a ao um projeto e no uma atividade como afirma o item. e) ERRADA, tendo em vista que as operaes especiais no so identificadas pelo primeiro dgito da codificao EEEE (subttulo). As operaes especiais so tipo de ao oramentria, logo so identificadas pela codificao DDDD.

Prof. GUSTAVO BICALHO FERREIRA 16

You might also like

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- CGU 2009-CompiladoDocument3 pagesCGU 2009-CompiladoDiego AlmeidaNo ratings yet

- Consegi 2010 Livro Cloud ComputingDocument172 pagesConsegi 2010 Livro Cloud ComputingRonaldo VasconcelosNo ratings yet

- Afiando o MachadoDocument29 pagesAfiando o MachadoDiego AlmeidaNo ratings yet

- Aula 03 - Demonstração Do Resultado de Exercício (DRE)Document3 pagesAula 03 - Demonstração Do Resultado de Exercício (DRE)Roberto DantasNo ratings yet

- MBA Gestão de Negócios, Controladoria e Finanças CorporativasDocument255 pagesMBA Gestão de Negócios, Controladoria e Finanças CorporativasNilde LauroNo ratings yet

- Relatório Anual Do Governo Volume 1Document565 pagesRelatório Anual Do Governo Volume 1Renato LopesNo ratings yet

- Apostila Exercício Prático Contabilidade Aplicada Ao Setor Público Zjqofg1Document50 pagesApostila Exercício Prático Contabilidade Aplicada Ao Setor Público Zjqofg1Samara Veloso SaraivaNo ratings yet

- Despesa Pública - Teste de DireçãoDocument11 pagesDespesa Pública - Teste de DireçãoOni InhumanNo ratings yet

- Fatura 1 116 PDFDocument2 pagesFatura 1 116 PDFjmfalves-1No ratings yet

- Questões Contabilidade Publica 5Document3 pagesQuestões Contabilidade Publica 5Claudio NascimentoNo ratings yet

- AULA 01 - Sistemas de Contas PDFDocument55 pagesAULA 01 - Sistemas de Contas PDFPlewkaNo ratings yet

- Atividade Avaliativa A3Document21 pagesAtividade Avaliativa A3Luana Moreira SenemNo ratings yet

- Livro Digital - Operações FinanceirasDocument56 pagesLivro Digital - Operações FinanceirasSabrina BotelhoNo ratings yet

- Aula 2 - Semana Departamento FiscalDocument9 pagesAula 2 - Semana Departamento FiscalThamara P. S. SouzaNo ratings yet

- FPCC-Factura Recibo CFR 2019 40-9061496579068053389Document3 pagesFPCC-Factura Recibo CFR 2019 40-9061496579068053389João R. PaisNo ratings yet

- Aula 7 - Critérios de Avaliação de AtivosDocument101 pagesAula 7 - Critérios de Avaliação de AtivosValter Fernandes JuniorNo ratings yet

- Planilha de Custos DocesDocument22 pagesPlanilha de Custos DocesAna LopesNo ratings yet

- MOD02 Perícia Contábil Prof Marcos RobertoDocument99 pagesMOD02 Perícia Contábil Prof Marcos RobertoCristhian SteingräberNo ratings yet

- Aula 11 - AfoDocument20 pagesAula 11 - AfoleowzeraNo ratings yet

- 1 - Introdução À ContabilidadeDocument55 pages1 - Introdução À ContabilidadeErica SilvaNo ratings yet

- 4787 Operacoes Com Mercadorias Fernando ApratoDocument101 pages4787 Operacoes Com Mercadorias Fernando Apratorobles90No ratings yet

- Portfolio EconomiaDocument6 pagesPortfolio Economia224712018No ratings yet

- Vendas C.R SapDocument355 pagesVendas C.R SapLetícia L. BatalhaaNo ratings yet

- CONTABILIDADEDocument20 pagesCONTABILIDADERodrigo S. de QuadrosNo ratings yet

- Unidade 05 - DREDocument10 pagesUnidade 05 - DREJeferson ChambarelliNo ratings yet

- Plano de Contas - CRCSPDocument22 pagesPlano de Contas - CRCSPValério Lucas GonçalvesNo ratings yet

- Manual Contabilidade GeralDocument43 pagesManual Contabilidade GeralSandrinaNo ratings yet

- ApostilaDocument65 pagesApostilaFabiana FigueredoNo ratings yet

- Aula 22.11 Contabilidade TCE Prof. Willian NotarioDocument13 pagesAula 22.11 Contabilidade TCE Prof. Willian NotarioAlexandre ACNo ratings yet

- CMV Ei + Compras - EfDocument13 pagesCMV Ei + Compras - Efsimuladocontabil100% (1)

- Aula 5 POCIDocument33 pagesAula 5 POCIAdriana SilvaNo ratings yet

- Slides+ +CNP+Lucro+RealDocument163 pagesSlides+ +CNP+Lucro+RealFernanda LimaNo ratings yet