You might also like

- Costa Rica: Análisis de Sectores en CrecimientoDocument13 pagesCosta Rica: Análisis de Sectores en CrecimientoAldesaNo ratings yet

- Proyección de La Tasa Basica PasivaDocument4 pagesProyección de La Tasa Basica PasivaAldesaNo ratings yet

- Análisis Financiero de FIFCO - Marzo 2016Document4 pagesAnálisis Financiero de FIFCO - Marzo 2016AldesaNo ratings yet

- Análisis Financiero de FIFCO - Setiembre 2015Document5 pagesAnálisis Financiero de FIFCO - Setiembre 2015AldesaNo ratings yet

- Análisis Financiero Fifco 2015Document4 pagesAnálisis Financiero Fifco 2015AldesaNo ratings yet

- Análisis Financiero FIFCODocument5 pagesAnálisis Financiero FIFCOAldesaNo ratings yet

- Análisis Financiero de FIFCODocument4 pagesAnálisis Financiero de FIFCOAldesa0% (1)

- Informe de Coyuntura EconómicaDocument11 pagesInforme de Coyuntura Económicammorales2199No ratings yet

- Actividad 2 Informe InterbolsaDocument5 pagesActividad 2 Informe InterbolsaSergio Jair RODRIGUEZ VERONANo ratings yet

- Nueva Plataforma Mis Declaraciones y Pagos - Declara Fácil 621 - IGV Renta MensualDocument15 pagesNueva Plataforma Mis Declaraciones y Pagos - Declara Fácil 621 - IGV Renta Mensualanthony cesar cano guerraNo ratings yet

- Monografia de Contabilidad Completa en ExcelDocument58 pagesMonografia de Contabilidad Completa en ExcelLuisito Sc100% (1)

- Cuenta 77 PCGEDocument5 pagesCuenta 77 PCGEVanesa CheroNo ratings yet

- Apertura de Cuenta BNCDocument1 pageApertura de Cuenta BNCeudo biancoNo ratings yet

- Anexo 1. Preparacion Estados Financieros IntermediosDocument8 pagesAnexo 1. Preparacion Estados Financieros IntermediosDeibys ValenciaNo ratings yet

- Material Rap 2Document19 pagesMaterial Rap 2Esnider Rafael Sarmiento ValenciaNo ratings yet

- Guia de Interes CompuestoDocument4 pagesGuia de Interes CompuestoGerald RaudalesNo ratings yet

- Mercado de DineroDocument26 pagesMercado de DineroLiz Liz100% (2)

- Financiamiento y Evaluacion de PyDocument6 pagesFinanciamiento y Evaluacion de PyEdson Quispe Peña50% (2)

- NIT: 800122811-2 Cotel Sas Calle 42 Norte # 4N - 15 Cali ValleDocument1 pageNIT: 800122811-2 Cotel Sas Calle 42 Norte # 4N - 15 Cali VallelorenaNo ratings yet

- Proceso Imporacion y ExportacionDocument36 pagesProceso Imporacion y ExportacionManuel Forero RNo ratings yet

- Tarea 1 Diego QuinteroDocument115 pagesTarea 1 Diego QuinteroDiego QuiinteroNo ratings yet

- Formas de Pago Con TarDocument2 pagesFormas de Pago Con TarRo Martínez PonceNo ratings yet

- SistematizacionDocument6 pagesSistematizacionGerman AlmeidaNo ratings yet

- DBR 3 LaboratorioDocument6 pagesDBR 3 LaboratorioFreddy IzaNo ratings yet

- Laboratorio Contable II 2020-15 Proyecto IntegradorDocument4 pagesLaboratorio Contable II 2020-15 Proyecto IntegradorJazzlyn Elizabhet Castilla EspitiaNo ratings yet

- Cuentas Maestras de RecaudoDocument15 pagesCuentas Maestras de RecaudoAndto TorresNo ratings yet

- Modelo Trabajo FinalDocument88 pagesModelo Trabajo FinalAntony SantosNo ratings yet

- Programa Contabilidad Basica para AdministrativosDocument2 pagesPrograma Contabilidad Basica para Administrativoscsalas71No ratings yet

- Cuentas ContablesDocument8 pagesCuentas ContablesValeria Castillo QuintanaNo ratings yet

- Denuncia SaimeDocument3 pagesDenuncia SaimePabloHernandezParraNo ratings yet

- Valor RazonableDocument5 pagesValor RazonableJulio MontesNo ratings yet

- Scotia BankDocument13 pagesScotia BankSalas TatianaNo ratings yet

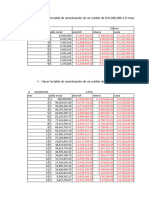

- Amortizaciones EjemplosDocument32 pagesAmortizaciones EjemplosAsesorias JuridicasNo ratings yet

- Mision KemmererDocument1 pageMision KemmererRoxana Erika Miranda GutiérrezNo ratings yet

- 202206-15 PasosDocument42 pages202206-15 PasosLUK MEDINANo ratings yet

- Registros Auxiliares Microsoft Excel Ad 27186 CompletoDocument38 pagesRegistros Auxiliares Microsoft Excel Ad 27186 CompletoJose VincesNo ratings yet

- Normas APADocument4 pagesNormas APAMarcela LacourtNo ratings yet

- Crac 2021Document9 pagesCrac 2021DanielitoPineditoBacallitaNo ratings yet