Professional Documents

Culture Documents

Políticas Públicas y Ordenamiento Territorial en Costa Rica6

Uploaded by

Dr. Marino Marozzi RojasOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Políticas Públicas y Ordenamiento Territorial en Costa Rica6

Uploaded by

Dr. Marino Marozzi RojasCopyright:

Available Formats

1

POLTICAS PBLICAS Y ORDENAMIENTO TERRITORIAL EN COSTA RICA ULTIMOS 25AOS. SU IMPACTO EN LA GRAN AREA METROPOLITANA V.2 Elaborado por Dr. Antonio Hidalgo C1.; Dr. Marino Marozzi R.

Contenido INTRODUCCIN: .............................................................................................. 4 CUAL ES LA MATRIZ DE ORIGEN DE LAS POLTICAS PUBLICAS EN COSTA RICA A PARTIR DE LOS PAES? ......................................................... 7 a) La reestructuracin arancelaria. ............................................................... 11 b) La eliminacin de las barreras no arancelarias. ........................................ 13 c) La derogacin de las exoneraciones de impuestos de importacin. ......... 15 1.2.- La promocin de las exportaciones. ......................................................... 15 a) El contrato de exportacin. ....................................................................... 16 b) El rgimen de zonas francas. ................................................................... 20 c) El rgimen de admisin temporal. ............................................................. 22 d) Las instituciones para el fomento de las exportaciones. ........................... 23 e) El contrato de turismo. .............................................................................. 25 1.3.- La bsqueda de un tipo de cambio realista. ............................................. 28 a) Las minidevaluaciones. ............................................................................. 28 b) La flotacin controlada. ............................................................................. 29 1.4.- Las nuevas formas de integracin. .......................................................... 30 1.5.- La captacin de capitales extranjeros. ..................................................... 34 2.- La reforma del Estado. ................................................................................ 36 2.1.- La reforma del Banco Central. ................................................................. 37 b) La nueva LOBC. ....................................................................................... 38 2.2.- La reforma tributaria y los ingresos pblicos. ........................................... 41 a) La evolucin de los ingresos del Gobierno Central. .................................. 41 b) Las reformas tributarias. ........................................................................... 43 2.3.- Los esfuerzos por controlar los gastos pblicos. ...................................... 47

1

El Dr.Hidalgo Capitn es catedrtico de la Universidad de Huelva, Espaa. Experto en desarrollo econmico.

2.4.- La reforma del sistema de pensiones. ..................................................... 50 2.5.- La reduccin del empleo pblico. ............................................................. 51 a) La Ley de Equilibrio Financiero del Sector Pblico. .................................. 52 b) Los planes de movilidad laboral. ............................................................... 53 2.6.- La desregulacin de los precios. .............................................................. 56 a) La desregulacin de los precios de los alimentos. .................................... 57 La reestructuracin del CNP. ..................................................................... 58 La Ley de Promocin de la Competencia y Defensa Efectiva del Consumidor. .............................................................................................. 60 b) La regulacin de los precios de los servicios pblicos. ............................. 61 El Servicio Nacional de Electricidad (SNE). ............................................... 61 La Ley de la Autoridad Reguladora de los Servicios Pblicos (ARESEP). 63 El Instituto Nacional de Seguros (INS)....................................................... 64 2.7.- Los desequilibrios presupuestarios y la deuda interna. ............................ 65 3.- La privatizacin del sector pblico empresarial. .......................................... 67 3.1.- La privatizacin de CODESA. .................................................................. 68 a) El bloqueo de los primeros intentos de privatizacin de CODESA y sus subsidiarias. .................................................................................................. 70 b) La reduccin del nmero de empresas vinculadas a CODESA. ............... 71 3.2.- Otras privatizaciones. ............................................................................... 74 4.- La reforma del mercado de trabajo. ............................................................ 75 5.- La liberalizacin del sector financiero. ........................................................ 82 CUL ES EL BALANCE GENERAL A LA FECHA? ......................................... 86 A MODO DE SNTESIS:................................................................................... 87 La reconfiguracin de sectores productivos. ................................................. 87 La Apertura de los mercados: ....................................................................... 88 La reconfiguracin de la PEA: ....................................................................... 92 La reconfiguracin del uso del suelo a travs de la cobertura forestal: ........ 92 El uso de la energa: ..................................................................................... 93 La liberacin del sector financiero: ................................................................ 94 La restriccin del estado: .............................................................................. 94 Las des-economas (Costos de la ciudad difusa) Primeros resultados: ........ 94 PENSANDO EN PROPUESTAS: ..................................................................... 95 Los grandes anillos: ...................................................................................... 95

Las zonas de desarrollo econmico estratgico: .......................................... 96 El Corredor Biolgico Mesoamericano (CBM): ............................................. 97 El Plan Puebla Panam: ............................................................................... 98 Las directrices de Planificacin Urbana: ....................................................... 98 La competitividad Cantonal: .......................................................................... 99 Escenarios de Cambio Climtico: ............................................................... 100 Otro tipo de modelo El Telaraa-. ............................................................ 101 Otras propuestas para considerar: .............................................................. 102 BIBLIOGRAFA: ............................................................................................. 102 OTRA BIBLIOGRAFA COMPLEMENTARIA. ................................................ 103

INTRODUCCIN: Ya en un trabajo anterior y reciente (M.Marozzi 2011), en la intencionalidad de complementar el anlisis del entorno del PRUGAM-POTGAM; se abord la temtica del Ajuste Estructural en Costa Rica y su incidencia general en el ordenamiento territorial de Costa Rica y en particular del Gran rea Metropolitana. De ese trabajo se recogen aqu las principales conclusiones para continuar en el presente anlisis con una especificacin mayor de los que son las polticas pblicas-en base a los trabajos del Dr. Hidalgo Capitan (2000)- y en especial la poltica econmica en relacin al proceso ambiental que induce. Se termina con algunas propuestas de manejo y valoracin de polticas pblicas 1. La herencia colonial crea las bases para el poblamiento de las primeras ciudades de Costa Rica, en la actual GAM, tomando como elementos fundamentales el clima, la rentabilidad de la tierra, la riqueza de las aguas y el suelo. Las instituciones coloniales heredan una institucionalidad que crea los primeros empleos pblicos, primero en la Capital Cartago, y luego en San Jos; una lite comerciante y militar, y la explotacin agrcola ganadera. Donde luego la explotacin exportacin del caf van a ser eje fundamental de la economa. Estos son los elementos que van a crear los primeros espacios urbanos y van a ocupar el espacio territorial. 2. El modelo sustitucin de importaciones: El modelo de sustitucin de importaciones de inspiracin Cepalina, que tendr como marco la constitucin Poltica del 1949, surgida de un gran pacto social en Costa Rica; va conformar el modelo de Estado Empresario que lograr para

los aos setenta los mejores ndices regionales de desarrollo socioeconmico para el pas. Aqu se impulsa un modelo industrial y de desarrollo rural que empieza a generar una ciudad difusa. Se da inicio a un cambio estructural de la economa en que el sector agrcola o primario va a ceder espacio al desarrollo industrial y al sector servicios. El espacio de competencia de los factores se centra en la GAM. La GAM empieza a ser tomada por el parque industrial, los servicios, la migracin, la vivienda, y ya desde decenios antes, por la siembra del caf nuestro principal producto de exportacin. No obstante exista una preocupacin importante a nivel de planificacin sectorial, prueba de ello es que ya antes de 1982 surgen los primeros esfuerzos de lo que hoy es el PRUGAM. Desde luego que la crisis mundial y los lmites del Estado Benefactor abren la puerta al ajuste estructural de la economa cuya preocupacin principal va a ser la apertura comercial y la reduccin del estado, cediendo el espacio a la organizacin por los mercados. 3. La globalizacin: La globalizacin o internacionalizacin del capital en todo el planeta, luego de derribadas las polticas principales de la guerra fra, en medio de las secuelas mundiales de la grave crisis econmica, social, ambiental y poltica de 1973; va a enmarcar el proceso de desarrollo de los pases. El FMI y el Banco Mundial son los que llevaran a cabo la llamada revolucin monetarista a nivel mundial, con pensadores como Hayeck, Poopeer, Friedman y la Escuela de Chicago encargados del desarrollo terico de esta corriente. Su principal objetivo darle espacio a los mercados y al mercado mundial, por tanto la rentabilidad, como criterio de asignacin de recursos.

Ya el Club de Roma 1972-3 haba mostrado sus profundas preocupaciones respecto al estado-degradacin del ambiente. La crisis de 1973 fue detonada por los precios del petrleo principal combustible de sistema capitalista mundial. Desde la primera gran divisin del trabajo con el descubrimiento de Amrica. Los pases denominados hoy del sur, pobres, de base agrcola; empezaron a especializarse como abastecedores de materia prima, minerales, alimentos. La base de su economa siempre han sido los recursos naturales. Hoy esa tendencia se acenta y nuestras exportaciones tienen un alto componente en recursos naturales (casi el 75% segn CEPAL), siendo estas la base de nuestra economa. 4. Los programas de ajuste estructural: Los Programas de Ajuste Estructural de los ochenta y noventa; modelan un nuevo modelo de desarrollo para Costa Rica que va a generar cambios estructurales fundamentales con sus respectivos impactos ambientales y deseconomas; en el conjunto del espacio territorial de la GAM. Afectando en forma asimtrica pero constatable las macro-unidades y unidades de paisaje as como las cuencas hidrogrficas ms importantes de la GAM y los recursos del subsuelo como los grandes Mantos Acuferos, de la Meseta Central contaminados por un patrn de produccin agrcola altamente artificializado en base a agroqumicos y plaguicidas, y por la falta de tratamiento de aguas usadas, as mismo y en particular por los tanques spticos de las regiones. Se puede concluir diciendo que los criterios de rentabilidad de los mercados han asignado el espacio territorial en la GAM, particularmente a partir de los

Programas de Ajuste estructural, haciendo retroceder los procesos de planificacin de las instituciones del estado; que fueron blanco de sus orientaciones, algunas eliminadas, otras cercenadas del todo.

CUAL ES LA MATRIZ DE ORIGEN DE LAS POLTICAS PUBLICAS EN COSTA RICA A PARTIR DE LOS PAES?

La implementacin de las polticas de reforma ha sido muy desigual en Costa Rica. La reforma que ms ha avanzado ha sido la liberalizacin externa, y lo ha hecho porque ella fue el objetivo central de los PAEs I y II y porque sobre este aspecto existi consenso entre las principales fuerzas polticas dominantes. La descentralizacin funcional del poder en los distintos organismos autnomos ha sido uno de los problemas permanentes en el proceso de privatizacin. La reforma del sector financiero, si bien comenz pronto con la aprobacin de la Ley de la Moneda y la Ley Orgnica del Banco Central en 1984, su evolucin ha sido lenta y hasta 1997, en que se permiti la captacin de depsitos por parte de la banca privada, no puede considerarse que el sistema financiero alcanzara un cierto nivel de liberalizacin. Esta lenta evolucin responde a las reticencias existentes en la sociedad costarricense a la banca privada tras la nacionalizacin bancaria de 1948. Por lo que se refiere a la reforma del Estado, poco se ha hecho en materia presupuestaria y las distintas medidas adoptadas han respondido ms a los imperativos de la coyuntura que a claros y consensuados planteamientos

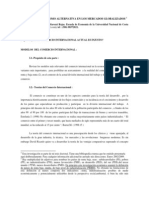

sobre esta materia; lo mismo puede apreciarse cuando se examinan las reformas tributarias. Algo parecido puede decirse en relacin con los distintos mecanismos de regulacin de precios que han estado operando en los mercados costarricenses, referidos tanto a productos de alimentacin, en su mayora controlados por CNP, que a pesar de haber liberalizado los precios algunos de ellos siguen siendo regulados, como los servicios pblicos, tradicionalmente regulados por el SNE y desde 1997 por la Autoridad Reguladora de los Servicios Pblicos (ARESEP). Tal vez la reforma ms lenta haya sido la del mercado de trabajo, en la que salvo los programas de movilidad laboral de los trabajadores pblicos y algunas ligeras modificaciones de la legislacin laboral. No obstante para el perodo en anlisis el cambio estructural en el empleo es evidente. Vase el siguiente grfico que muestra la terciarizacin de la economa en particular en la GAM. Esta poblacin constituye la base estructural de la demanda de servicios, vialidad, transporte y vivienda.

Poblacin ocupada en la GAM por actividad econmica 1984-2000

24,06% 23,80% 20,82%

6,74%

21,78% 16,06%

31,87% 9,50% 1984

13,72%

6,51%

8,57%

2000

Agric

Manufac

4,46% Comerc y Hot Servicios 3,23% Finanz Transp

8,88%

Otros

Fuente: Elaboracin propia datos de PRUGAM

1. La liberalizacin del sector exterior. La poltica comercial del ajuste se articul en cinco ejes, el desmantelamiento del proteccionismo, la promocin de exportaciones no tradicionales, la poltica de promocin turstica, el abandono del tipo de cambio fijo y las nuevas formas de integracin econmica. Esta nueva poltica comercial basada en la promocin de exportaciones puso fin a la poltica de industrializacin por sustitucin de importaciones cuyo modelo se haba operado desde la dcada de los sesenta hasta la dcada de los setenta. En el siguiente grfico se observa el cambio estructural a nivel composicional que se da en los sectores de la economa en particular para la GAM, utilizando como variable proxy los datos de la regin central. Es clara la preeminencia del sector terciario y la contraccin del sector primario.

10

Anlisis Composicional Regin Central 1985-2005

Regin Central. Aporte de los Sectores al PIB 85-05

63,81%

31,68% 1985 4,53%

2005

54,33% 10,94% 34,73% 2005

Sector Primario Sector Secundario

Sector Terciario

1985

Fuente: Elaboracin propia base PRUGAM

1.1.- El desmantelamiento del proteccionismo. El principal objeto de actuacin tanto del PAE I como del PAE II fue el sistema proteccionista costarricense, entendiendo que ste era el principal causante de las distorsiones en el sistema de precios de la economa y, por tanto, del ineficiente funcionamiento del mercado - segn sus promotores el Dr. Lizano Fait, ANFE y otros-. Se trataba, entonces, de desmantelar el proteccionismo que haba caracterizado a las relaciones comerciales de Costa Rica desde la implementacin de la poltica de industrializacin por sustitucin de importaciones; para ello se reform el sistema arancelario, se eliminaron las

11

barreras no arancelarias y se derogaron las exoneraciones de impuestos de que disfrutaban los importadores.

a) La reestructuracin arancelaria. Con la aprobacin en 1985 del Convenio sobre el Rgimen Arancelario y Aduanero Centroamericano, Costa Rica inicia un proceso de desarme arancelario tendente a reducir la proteccin efectiva de la produccin nacional frente a las importaciones. Las medidas de corte arancelario recogidas en ese convenio fueron esencialmente tres: la NAUCA II, la franja de proteccin efectiva y las tarifas arancelarias (Monge Gonzlez, 1987, pp. 55-58). La NAUCA II (Nomenclatura Arancelaria Comn Centroamericana) era un sistema de clasificacin de mercancas, descriptivo, simple y basado en criterios tcnico-jurdicos, que vino a sustituir a la NAUCA I. El motivo de esta sustitucin fue la inadecuacin de un sistema de clasificacin de mercancas, deficiente y slo utilizado en el MCCA, por otro basado en la Nomenclatura del Consejo de Cooperacin Aduanera (NCCA), actualizado y suscrito por las mayora de los pases del mundo. Se delimit una franja de proteccin efectiva de entre el 50% y el 150% para determinar la tarifa nominal de los bienes finales producidos en Centroamrica, es decir, que la aplicacin de la tarifa aduanera deba proporcionar a la mercanca en cuestin una proteccin efectiva superior al 50% e inferior al 150% de su valor; se redujeron as los niveles superiores de proteccin. Para las mercancas no producidas en Centroamrica no se defini

12

ninguna franja de proteccin efectiva, por lo que esta poda llegar a ser superior al 150%. Las nuevas tarifas arancelarias que se aprobaron tenan como novedad su aplicacin sobre el valor de las mercancas (ad valorem) y se clasificaban en dos grupos, las que se aplicaban sobre bienes no producidos en Centroamrica y las que recaan sobre bienes centroamericanos. En el primer caso, se establecan tres niveles de tarifas nominales, no inferiores al 5% para bienes no producidos en Centroamrica, del 10% para los insumos de uso no generalizado en la produccin centroamericana de bienes no esenciales y superiores al 10% para los bienes finales no esenciales; la tarifa para bienes considerados estratgicos se consider que fuese determinada por cada pas. Para el caso de mercancas centroamericanas, si se trataba de insumos las tarifas seran del 10%, 20% o 30% segn el grado de elaboracin de los mismos; si se trataba de bienes finales las tarifas nominales se aplicaran respetando el criterio de la franja de proteccin efectiva. An as quedaron sin incluir en la reforma arancelaria del MCCA una serie de mercancas, bien porque deba continuar la negociacin sobre ellas o bien porque se consider preferible dar libertad de aplicacin de tarifas sobre ellas a los pases miembros. La implementacin de la reforma arancelaria desde 1986 no consigui reducir la proteccin efectiva de la produccin costarricense, aunque s puso orden en el catico sistema arancelario del pas y consigui reducir los niveles mximos de proteccin (Frst, 1992; Corrales y Monge, 1990). La reduccin de la proteccin efectiva no se produjo hasta que la reforma arancelaria continu

13

desarrollndose bajo el marco del PAE II. Se iniciaba as un proceso de apertura de la economa sin precedentes. En 1987 Costa Rica hizo uso de la clusula de salvaguardia recogida en los acuerdos con el MCCA y se desmarc de la reforma arancelaria centroamericana, profundizando aun ms en el proceso de apertura. El nuevo paso dado por el pas fue la reduccin paulatina entre 1987 y 1990 de las tarifas nominales, con un mnimo del 5% para insumos y bienes de capital y un mximo del 40% para los bienes finales; este proceso de reduccin se estructur en seis pasos, con la excepcin de los productos textiles, de confeccin y de calzado para los que se acordaron diez pasos que concluyeron en 1992 (Frst, 1992, pp. 29-30). En 1996 se produjo una nueva reduccin arancelaria de forma que las tarifas de los bienes de capital se redujeron al 3%, las de insumos al 1% y las de bienes finales al 18%. La apertura de la economa signific no slo el aumento de los exportables sino tambin el aumento de las importaciones y por tanto de la elevacin del consumo nacional generacin de desechos e impactos en el espacio ambiental por la competencia con el uso del suelo urbano, agropecuario, comercial e industrial. b) La eliminacin de las barreras no arancelarias. Adems de los aranceles existan en Costa Rica otras barreras a la importacin. Las tres ms relevantes eran la necesidad de autorizacin administrativa para importar productos agrcolas, el depsito previo a las importaciones y las sobretasas; estas restricciones fueron prcticamente eliminadas bajo el PAE II. En 1989 se elimin el monopolio de importacin de productos agrcolas de que disfrutaba por ley el CNP, permitiendo desde entonces que empresas

14

privadas realizasen esas importaciones, en caso de escasez en el suministro y una vez agotada la oferta nacional (Frst, 1992, pp. 32-33; Corrales y Monge, 1990, pp. 197-198). Este aspecto es muy relevante puesto que el CNP fue resultado del pacto social resultante de la guerra civil de 1948 como ente regulador de precios. Se abrira otra puerta a las privatizaciones en el sector de la seguridad alimentaria de alto valor estratgico para el desarrollo de un pas. Concomitante ser el paulatino desmantelamiento del Ministerio de Agricultura y Ganadera y con ello el sector frijolero, maicero y arrocero nacional. Otra barrera no arancelaria era el depsito previo a las importaciones, que consista en la entrega al BCCR de un depsito en colones, que poda llegar a representar el 100% del valor CIF de las importaciones para algunos productos. El dinero permaneca en el BCCR durante uno o ms meses sin devengar intereses hasta que ste entregaba al importador el equivalente en divisas del depsito. Esta medida funcionaba como un impuesto inflacionario y en 1989 se redujo el depsito previo desde el 50% al 1% y desapareci con la liberalizacin del mercado de divisas en 1992, despus de haberse elevado hasta el 70% en 1991 (Frst, 1992, p. 32; Corrales y Monge, 1990, pp. 197198). Las sobretasas eran impuestos especficos a la importacin establecidos por el BCCR sin una ley formal; stas tambin fueron eliminadas a iniciativa del propio BCCR a partir de 1989 (MIDEPLAN, 1993-g, p. 8). Otras barreras no arancelarias como las restricciones cuantitativas a la importacin de productos industriales o la subvencin a los precios de los granos bsicos tambin se eliminaron bajo el PAE II, estas ltimas de forma

15

paulatina. El pas empieza a convertirse en un importador de su demanda alimenticia. c) La derogacin de las exoneraciones de impuestos de importacin. La existencia de exoneraciones de impuestos de importacin para determinadas actividades era otra causa de distorsin en el sistema de precios de Costa Rica. Dichas exenciones formaban parte del Convenio

Centroamericano de Incentivos Fiscales y consistan en la exoneracin total o parcial de los derechos de aduana y gravmenes conexos a la importacin de materias primas, otros insumos y bienes de capital de las industrias acogidas al contrato industrial. Tambin estaban exoneradas del impuesto de utilidades aquellas empresas con contrato industrial que reinvirtieran dichas utilidades. Estas exoneraciones fueron eliminadas en 1987, a excepcin de la clusula de salvaguardia, que permita la importacin de determinados bienes (esencialmente materias primas) con aranceles entre el 1% y el 5% ante la inexistencia o insuficiencia de estas mercancas en la produccin del MCCA (Corrales y Monge, 1990, pp. 198-199). En 1992 con la aprobacin de la Ley de Regulacin de Todas las Exoneraciones Vigentes las exenciones de derechos arancelarios quedaron derogadas definitivamente junto a otras exoneraciones; sin embargo, quedaron a salvo las reguladas por los contratos de exportacin y de turismo.

1.2.- La promocin de las exportaciones. La poltica de promocin de exportaciones no tradicionales hacia mercados no tradicionales se bas en un sistema de incentivos que ayudasen a modificar la estructura productiva para orientar sta hacia las citadas exportaciones. Esta poltica se ejecut esencialmente con tres instrumentos, el

16

contrato de exportacin, el rgimen de admisin temporal y el rgimen de zonas francas; el apoyo institucional a esta poltica se articul a travs del Centro para la Promocin de las Exportaciones y las Inversiones (CENPRO). Junto a la exportacin de productos no tradicionales se incentiv tambin el turismo como servicio de exportacin; esto se hizo por medio de contrato de turismo. a) El contrato de exportacin. El contrato de exportacin ha sido el principal y ms eficaz instrumento de la poltica de promocin de exportaciones no tradicionales. A pesar de su carcter decididamente intervencionista, ya que trata de subvencionar las exportaciones, este instrumento ha sido defendido por sectores del pensamiento neoliberal, apoyados en una interpretacin muy particular del teorema del segundo ptimo; bajo esta interpretacin, dado que la intervencin del Estado haba provocado una distorsin en el sistema de precios generando un sesgo antiexportador, se haca necesaria otra intervencin del Estado en sentido contrario que compensase dicho sesgo (Corrales y Monge, 1990, pp. 201-202). La combinacin de la reduccin del proteccionismo junto con el fomento de las exportaciones deba generar un reajuste en el sistema de precios de forma tal que actividades que antes eran rentables dejaran de serlo y otras actividades marginales o extramarginales comenzaran a dar beneficios; de esta forma se pretenda inducir un trasvase de la inversin de unos sectores a otros, generando as un cambio estructural en el sector productivo, por medio del cual se desarrollasen los sectores en los que el pas poda tener ventajas comparativas.

17

La figura del contrato de exportacin fue creada legalmente en 1984 y entr en vigor en 1985. Dicho contrato consista en el otorgamiento, hasta 1992, de una serie de incentivos a las actividades exportadoras que se pretendan fomentar (productos no tradicionales). Las medidas de fomento incluidas en el contrato eran: la exoneracin del impuesto sobre las utilidades procedentes de la exportacin; la exoneracin de los impuestos arancelarios y sobretasas temporales a la importacin de bienes de capital, materias primas, insumos, envases y empaques; la concesin del certificado de abono tributario (CAT); la concesin del certificado de incremento de la exportaciones (CIEX); y la concesin de otros beneficios tales como tarifas portuarias menores, tasas de inters y trmites bancarios preferenciales, depreciaciones aceleradas y trato preferencial en el otorgamiento de divisas (Monge Gonzlez, 1987, pp. 5960; Frst, 1992, p. 17). El contrato de exportacin presentaba dos variedades, el contrato de exportacin directo y el contrato de exportacin indirecto. La primera variedad estaba destinada a aquellas actividades que exportaban directamente, bien porque fueran comercializadoras o bien porque fueran productoras-

exportadoras, mientras que la segunda variedad se aplicaba a empresas que fabricaban bienes intermedios utilizados en la produccin de bienes exportables. La diferencia entre ambos contratos consista en que mientras para el primero se concedan todas los incentivos anteriormente citados, para el segundo se excluan el CAT y el CIEX. La justificacin de la segunda variedad se encontraba en el hecho de que de no gozar stas de dichas ventajas, las empresas exportadoras podan adquirir insumos sustitutivos del

18

exterior en virtud de su contrato de exportacin directo (Monge Gonzlez, 1987, pp. 60-64). De todos los incentivos recogidos en el contrato de exportacin el ms significativo y polmico fue el CAT. Este certificado era un subsidio en forma de bono negociable que el Estado otorga a las empresas que disfrutaban del contrato de exportacin; dicho bono poda ser utilizado incluso para el pago del impuesto sobre la renta. El CAT se conceda por un monto de entre el 15% y el 30% del valor FOB de sus exportaciones, siempre que el valor agregado nacional (VAN) de dichas exportaciones fuese superior al 35%. Se estableca una escala segn la cual, si el VAN se encontraba entre el 35% y el 50%, el CAT sera del 15%, si el VAN estaba entre el 51% y el 65%, el CAT sera del 20% y, si el VAN se situaba por encima del 66%, el CAT se elevara hasta el 25%; adems atendiendo al mercado al que se dirigiera el producto poda concederse un 5% ms de CAT (Frst, 1992, pp. 18-20; MIDEPLAN, 1993-g, pp. 8-10). Los CATs llegaron a representar el 8,8% de las exportaciones no tradicionales en 1988 y 1989 y desde entonces han ido reduciendo su importancia situndose en 1997 en el 5,9% del valor de las exportaciones no tradicionales. El contrato de exportacin era administrado por el Consejo Nacional de Inversin (CNI), el cual decida sobre la concesin del 5% de mejora y supeditaba la aplicacin de la escala a los compromisos internacionales firmados por el pas. En este sentido, la inclusin de Costa Rica en la Iniciativa para la Cuenca del Caribe impidi que los productos exportados a Estados

19

Unidos disfrutasen de un CAT superior al 15%. El CNI gozaba de una gran discrecionalidad para conceder los CATs (MIDEPLAN, 1993-g, pp. 8-10). Bajo la filosofa del PAE II y ante las crticas de los sectores neoliberales del pas, que argumentaban que los CATs generaban ms distorsiones de las que compensaban, se emprendi en 1990 una reforma del contrato de exportacin que rigi a partir de 1993. En primer lugar, se estableci un impuesto especfico del 15% sobre el valor del CAT. En segundo lugar, se prolong el periodo de vigencia del contrato de exportacin hasta 1999 para aquellas empresas que aceptaran reducir sus CATs en un 30%, mientras que las que no aceptaron perdieron su contrato en 1996. Y en tercer lugar, se redujo la escala de los CATs en 1991 al intervalo 8% - 12% y se acord un cronograma de reduccin anual hasta llegar a una escala 3% - 5% en 1996 (Frst, 1992, pp. 43-45; Muoz y Pacheco, 1999, pp. 73-76). Respecto de las exoneraciones de impuestos, los contratos de exportacin otorgados desde 1990 excluan las exenciones del impuesto sobre las utilidades. Por otro lado, el certificado de incremento de las exportaciones (CIEX) y las tarifas portuarias menores tuvieron escasa, cuando no nula, aplicacin (Corrales y Monge, 1990, p. 202). El acceso preferencial al crdito se articul a travs del Fondo para el Financiamiento de Proyectos de Inversin (FODEIN), dirigido a las inversiones para la produccin manufacturera o agrcola de exportacin, y del Fondo para el Financiamiento de las Exportaciones (FOPEX), el cual se alimentaba fundamentalmente de recursos internacionales procedentes del BID y del Banco Mundial.

20

En 1996 vencieron los contratos de exportacin y entr en vigor el rgimen devolutivo de derechos, mecanismo por medio del cual los aranceles pagados por insumos incorporados a un producto de exportacin son devueltos; dado que dicho rgimen no discrimina segn mercados de destino, las exportaciones a Centroamrica se ven favorecidas por el mismo (MIDEPLAN, 1997-a, p. 106). b) El rgimen de zonas francas. El rgimen de zonas francas procesadoras de exportacin y parques industriales comenz a funcionar en 1981 y fue reformado y privatizado en 1985. Una zona franca consiste en la delimitacin fsica dentro del territorio nacional de un parque industrial donde se establecen industrias manufactureras, por lo general de capital extranjero, acogidas a una serie de incentivos como son la exoneracin total de impuestos o los procedimientos expeditivos de exportacin (MIDEPLAN, 1992, pp.11-112). Las zonas francas son consideradas como mercados de exportacin para las empresas nacionales, las cuales pueden acogerse a los incentivos para la promocin de exportaciones, entre ellos los CATs. No obstante, este rgimen tuvo escasa repercusin en la promocin de las exportaciones hasta mediados de los aos noventa (en 1994 representaba tan slo el 11,9% de las exportaciones totales2) y no ha sido hasta finales de la Administracin Figueres cuando dicho rgimen ha comenzado a tener importancia, coincidiendo con la instalacin en el pas de Ia multinacional INTEL. En 1998 las exportaciones de las zonas francas representaron el

2

Los datos sobre exportaciones se refieren al valor bruto de las mismas y no al valor agregado.

21

33,4% de las exportaciones totales; ms del 80% de las mismas se destina hacia el mercado norteamericano. En cuanto al empleo generado por las zonas francas, ste pas de representar el 1,5% del total nacional en 1986 al 26% en 1995. Para 2009 el 52,2% de las exportaciones son de zonas francas ocupando su respectivo espacio territorial en la GAM.

EXPORTACIONES 2009 Consolidacin del modelo de apertura comercial?

Composicin de las exportaciones por sector 2009

2,80%

10,50%

11,70%

E. Tradicionales Agropecuarias 52,20% Industriales

22,80%

Zonas Francas

Otros

Elaboracin Propia, datos MIDEPLAN

La legislacin costarricense permite que hasta el 49% de la produccin de las zonas francas se destine al mercado interno, sujeta, claro est, al abono de los derechos de aduanas por el total del valor agregado fuera del pas.

22

Las principales actividades industriales acogidas a este rgimen son la textil (24,1% de las empresas), la electrnica (12,1% de las empresas), la metalmecnica (10,3% de las empresas), la joyera y la agroindustria, siendo las empresas textiles y metalmecnicas las que presentan un mayor dinamismo exportador (45% y 38% de las exportaciones totales de las zonas francas, respectivamente) (Muoz y Pacheco, 1999, pp. 76-77). c) El rgimen de admisin temporal. Ms conocido como maquila, el rgimen de admisin temporal comenz a aplicarse en Costa Rica en 1973 y fue modificado en 1983 y 1984. Mediante este sistema las empresas podan recibir dentro del territorio nacional mercancas destinadas a la exportacin, una vez sometidas a procesos de elaboracin, reparacin, reconstruccin o montaje, sin que dicha importacin estuviera gravada por ninguna clase de tributo (MIDEPLAN, 1992, pp. 111112). Las mercancas que se importaban bajo este rgimen eran

fundamentalmente maquinaria, equipo, insumos intermedios y materias primas, mientras que el valor agregado nacional lo aportaba la mano de obra y algunas materias primas costarricenses. Sus efectos sobre el empleo, la demanda interna, la entrada de divisas, la produccin y las exportaciones (7,1% del total en 1998) han sido bastante limitados, y la competencia de otros pases de la regin desde mediados de los noventa, como El Salvador, ha reducido aun ms su importancia. No obstante este rgimen agrupaba a mediados de los aos noventa ms de 300 empresas, el 99% industriales, de las que un 70% eran textiles, un 18% ensambladoras, un 7% metalmecnicas y un 4% electrnicas.

23

El rgimen de admisin temporal fue sustituido en 1997 por el rgimen de perfeccionamiento activo, que adopt dos modalidades; una, para los que reexportasen toda su produccin fuera de Centroamrica, por la que no se pagan impuestos por los insumos importados d) Las instituciones para el fomento de las exportaciones. ; y otra, para los que destinasen parte de su produccin al mercado interno, por la que deben abonar impuestos por la maquinaria y equipos importados en una proporcin equivalente a la parte de produccin que destinan al mercado nacional (MIDEPLAN, 1998-a, p. 171). Junto con todas estas medidas de promocin de las exportaciones se crearon o reformaron en Costa Rica una serie de instituciones, tales como el Ministerio de Exportaciones (MINEX) en 1986 (transformado en 1996 en el Ministerio de Comercio Exterior -COMEX-), el Consejo Nacional de Inversiones en 1984, o la Coalicin de Iniciativas de Desarrollo (CINDE), con aporte de capital privado. Pero de todas estas instituciones destacan dos por el protagonismo que tuvieron en la poltica de promocin de exportaciones, el CENPRO y la Ventanilla nica de Exportaciones. El Centro de Promocin de las Exportaciones y la Inversin (CENPRO) fue creado en 1968 y ha sido el encargado de incentivar el desarrollo de relaciones con compradores extranjeros. Este organismo cobr mayor relevancia bajo la poltica de promocin de exportaciones no tradicionales y entre sus cometidos se encontraban la asesora tcnica, la investigacin de mercados, la participacin en ferias internacionales y la capacitacin en materia exportadora. En 1996 el CENPRO se fusion con el Consejo Nacional de

24

Inversiones y con la Corporacin de Zonas Francas, dando lugar al nacimiento de la Promotora de Comercio Exterior de Costa Rica (PROCOMER). Pero, sin duda, el servicio ms apreciado por los exportadores ha sido la Ventanilla nica de Exportaciones, una oficina, con sucursales en los principales puertos de embarque, que desde 1984 ha centralizado la gestin de las exportaciones, realizada anteriormente por varias entidades, agilizando as todos los trmites burocrticos y encargndose adems de la recopilacin y divulgacin de datos estadsticos sobre comercio exterior. Este servicio se desarroll fundamentalmente bajo el marco del PAE II. Es notorio en la GAM como se reproduce ese efecto exportador convirtindose en un gran competidor del espacio urbano en particular en las provincias situadas al oeste del rea segn se muestra en el siguiente grfico.

Exportaciones en la GAM 2006

Concentra el 86% de las 50 empresas exportadoras ms importantes-sin caf- en 2005 el 92% exp del pas. Heredia con 64%.

Exportaciones por territorio de origen GAM 2006

5%

22%

San Jos 9% Cartago Heredia

Alajuela 64%

Elaboracin propia con datos de PRUGAM

25

e) El contrato de turismo. Por lo que se refiere a la poltica de promocin turstica, sta arranca de la Ley de Incentivos para Desarrollo Turstico de 1985 (Asamblea Legislativa, 1985-b), en la que se clasificaban como actividades tursticas y, por tanto, susceptibles de acogerse a sus beneficios, los servicios de hostelera, el transporte areo y acutico de turistas, las agencias de viajes receptoras de turistas y el arrendamiento de vehculos para el turismo. Pero no slo se ha promovido el turismo por medio de esta ley, que ha incidido en el sector por el lado de la oferta. Otros elementos tambin han sido relevantes, sobre todo los que han pretendido actuar sobre la demanda; ha destacado sin duda el esfuerzo por vender la imagen de Costa Rica como un paraso natural donde se protege el medio ambiente y se fomenta la cultura de la paz, esfuerzo que ha llevado al Instituto Costarricense de Turismo (ICT) a participar en toda clase de ferias y de eventos de promocin del pas (MIDEPLAN, 1998-a, p. 342). A pesar de todo ello la principal herramienta de la poltica de promocin del turismo fue la ley de incentivos. Los beneficios de dicha ley se regulaban a travs del contrato de turismo, concedido por el ICT teniendo en cuenta una serie de criterios, como la contribucin a la balanza de pagos, la utilizacin de insumos nacionales, las creacin de puestos de trabajos, los efectos en el desarrollo regional, la modernizacin y diversificacin de la oferta turstica o los incrementos de la demanda turstica. Los incentivos tursticos han sido muy diversos y especficos para cada actividad. Entre los incentivos ms comunes estaban la exoneracin de los tributos y sobretasas de importacin de insumos necesarios para el desarrollo

26

de las actividades tursticas, y la depreciacin acelerada de las inversiones en el impuesto sobre la renta. Entre los incentivos especficos destacaban la autorizacin para el cambio de moneda en los establecimientos hoteleros, el suministro de combustible a precios internacionales para el transporte areo, la reserva en exclusiva del transporte acutico de turistas a embarcaciones de bandera costarricense o la deduccin en el impuesto sobre la renta de las empresas de los programas de vacaciones de turismo para sus empleados, siempre que fueran dentro del territorio nacional. Los contratos de turismo se concedan por un plazo mximo de 12 aos, salvo los de hostelera que podan ser hasta de 25 aos, debido a las grandes inversiones que requieren. Con estas medidas el contrato de turismo se convirti en una herramienta de promocin de exportaciones no tradicionales, cuyas divisas llegan a ser mayores que las que aportaban el caf y el banano, exportaciones principales tradicionales, (los servicios tursticos no eran tradicionales), al igual que el contrato de exportacin. En 1994 y como consecuencia de los desequilibrios presupuestarios, se introdujeron algunas modificaciones que afectaron el contrato de turismo. En primer lugar, se redujo la exoneracin del impuesto territorial de 12 a 6 aos; en segundo lugar, se anul la exoneracin de aranceles de las importaciones de bienes para los restaurantes; y en tercer lugar, se estableci la obligacin, para las empresas de alquiler de automviles, de abonar la mitad de los gravmenes correspondientes a la importacin de los vehculos. El siguiente grfico muestra el impacto del turismo en relacin a las exportaciones tradicionales.

27

FUENTE DE DIVISAS 1998-2008

2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 0 1000 2000 3000

FUENTE DE DIVISAS Banano FUENTE DE DIVISAS Caf FUENTE DE DIVISAS Turismo

Fuente: Elaboracin propia, datos SIDES

A nivel de la GAM el promedio de estada media por noche es de 6,8 noches para un total de 201.924 turistas en 2006. Esto crea una demanda de servicios y espacios que necesita de una adecuada oferta turstica. En todo caso es un resultado importante del proceso de apertura y a tener en cuenta en trminos del ordenamiento espacial de esa oferta.

Estada media por noche de los turistas en Valle Central Costa Rica 2001-2006

2006 2005 2004 2003 2002 2001 5.5 6 6.5 7 7.5

Fuente: Elaboracin Propia datos PRUGAM

28

1.3.- La bsqueda de un tipo de cambio realista. Otro de los elementos que fue modificado en aras de una mayor apertura de la economa fue el tipo de cambio; se pas de un tipo de cambio fijo sobrevaluado, que contribua al proteccionismo abaratando artificialmente las importaciones de insumos, a un tipo de cambio flexible, que trataba de ser neutral ante las relaciones comerciales al mantener un tipo de cambio real estable. Para ello se aplicaron dos polticas cambiarias distintas, las minidevaluaciones, entre 1983 y 1992, y la flotacin controlada, desde 1992 y el dficit fiscal y la balanza comercial no mostraron ninguna mejora.

Aumentaron las exportaciones, pero lo hicieron ms las importaciones.

a) Las minidevaluaciones. La crisis cambiaria que se desat en Costa Rica a partir de la devaluacin del coln en 1981 oblig al Gobierno a modificar la poltica cambiaria, abandonando de esta forma el tipo de cambio fijo que haba caracterizado al coln a lo largo de su historia. Sucesivas devaluaciones entre 1981 y 1983 condujeron a estabilizar el tipo de cambio nominal sin que estas medidas se reflejasen en los precios internos, al contrario de lo que sucedi con la maxidevaluacin de 1981. Con la adopcin de una nueva poltica cambiara a finales de 1983 se iniciaba el periodo de las minidevaluaciones que alcanzara hasta 1992 (MIDEPLAN, 1993-g, pp. 5-6). La poltica de minidevaluaciones consista en una devaluacin progresiva del coln por medio de ajustes diarios de pequea cuanta, de forma tal que se consiguiese estabilizar el tipo de cambio real; se pretenda, por tanto, que el tipo de cambio jugase un papel neutro en la poltica comercial, sin

29

fomentar la devaluacin competitiva pero impidiendo que la sobrevaloracin de la moneda perjudicase a las exportaciones. En este sentido, las

minidevaluaciones fueron eficaces y el tipo de cambio real se estabiliz relativamente. Este manejo prudente de la poltica cambiaria pudo realizarse gracias a que Costa Rica no necesit generar un importante supervit comercial para hacer frente al pago de la deuda, a diferencia de otros pases, ya que la pronta y eficaz negociacin de la misma y las entradas de divisas en forma de cooperacin internacional vinieron a suplir esa necesidad. Este hecho diferencial permiti adems un mejor control de la inflacin. La certeza en el alza progresiva del tipo cambio, bajo esta poltica de minidevaluaciones, llev a la generacin de unas expectativas de inflacin. Se foment as una inflacin inercial basada en la indexacin de salarios y precios en funcin de la inflacin esperada. Bajo esta poltica, el tipo de cambio segua siendo fijado por el BCCR y el mercado de divisas segua siendo monopolio de los bancos comerciales del Estado, al tiempo que se toleraba un mercado negro de divisas. Esta situacin se modific a partir de 1992.

b) La flotacin controlada. En 1992 y siguiendo los compromisos del PAE II, se produjo una nueva modificacin de la poltica cambiaria, se liberalizo el mercado de divisas, permitiendo as al sector privado participar en l (MIDEPLAN, 1998-a, p. 342).

30

Al mismo tiempo, se abandon la poltica de minidevaluaciones y el tipo de cambio del coln pas a ser fijado en el mercado. Este hecho supuso una mayor dificultad para mantener un tipo de cambio real estable, ya que la nica forma de influir en el tipo de cambio nominal que desde entonces tena el BCCR era por medio de la compra-venta de divisas en el mercado; esta medida gener un sistema de tipo de cambio conocido como de flotacin controlada o flotacin sucia, donde la actuacin del BCCR se encuentra limitada por su nivel de reservas de divisas y donde la competitividad de la economa costarricense juega un papel relevante. En este sentido se ha producido desde mediados de los noventa una estabilidad relativa del tipo de cambio real del coln . En 1995 la poltica cambiaria sufri un pequeo reajuste. Se elimin el impuesto por cambio de divisas, se redujo significativamente el diferencial cambiario cobrado por el BCCR y se suprimi la obligacin que tenan los exportadores de vender a dicho banco el 20% de la divisas obtenidas (MIDEPLAN, 1996-a, pp. 103-104). Este rgimen de flotacin sucia fue sustituido de nuevo por las minidevaluaciones diarias que rigen en la actualidad (Muoz y Pacheco, 1999, pp. 78-79).

1.4.- Las nuevas formas de integracin.

El proceso de apertura de Costa Rica condujo a una modificacin en las formas de insercin internacional de su economa; se ha pasado de un modelo de integracin econmica basado en una unin aduanera a otro modelo de integracin basado en reas de libre comercio.

31

Los intentos por reactivar el MCCA (Esquipulas I - 1985, Esquipulas II 1987 y Tegucigalpa - 1991) dieron como resultado la modificacin de las estructuras arancelarias y la conformacin del Sistema de Integracin Centroamericano (SICA); sin embargo, en la prctica, ante el nmero de productos excluidos de los acuerdos, la utilizacin de las clusulas de salvaguardia y la no aplicacin en algunos pases de los aranceles acordados, el MCCA ha funcionado ms como un rea de libre comercio que como una unin aduanera (Gonzlez Fernndez, 1993, pp. 231-232; Calvo, 1994, pp. 143-162; Berzosa et al., 1996, pp. 421-431). Junto a su pertenencia al MCCA, Costa Rica participa de otros procesos de integracin, la Iniciativa para la Cuenca del Caribe, el Tratado de Libre Comercio con Mxico y el rea de Libre Comercio de las Amricas (ALCA). Mientras que el primero es un sistema de preferencias aduaneras que los Estados Unidos mantienen con los pases de la cuenca del Caribe, el segundo supone la constitucin, desde 1994, de un rea de libre comercio entre Costa Rica y Mxico y el tercero es el proceso para constituir en el ao 2005 un rea de libre comercio desde Alaska hasta Tierra de Fuego, incluyendo todos los Estados de Amrica, excepto Cuba. La Iniciativa para la Cuenca del Caribe fue una propuesta lanzada por el Presidente Reagan en 1984, que se articulaban en un conjunto de medidas econmicas destinadas a dar o reforzar la estabilidad poltica de los pases de la regin que trataban de consolidar sus democracias y alejarse de las situaciones de guerra. De todas estas medidas la ms relevante fue la constitucin de una zona unilateral de libre comercio, por medio de la cual los pases de la regin aprovechaban un conjunto de franquicias que les permitan

32

introducir sus productos en los Estados Unidos. Teniendo en cuenta que entre 1985 y 1996 las relaciones comerciales de Costa Rica con este pas representaron el 41,2% del comercio exterior, los Estados Unidos son sin duda el principal socio comercial de Costa Rica; por ello, la Iniciativa para la Cuenca del Caribe ha jugado un papel ms relevante en la apertura y en la integracin internacional de la economa que el propio MCCA, que slo represent en el mismo periodo el 9,5% del comercio exterior costarricense, de los que 4,1 puntos se corresponden con el comercio con Guatemala y 2,9 con El Salvador (MIDEPLAN, 1998-a, pp. 152-153). Como una de las condiciones para participar en la Iniciativa para la Cuenca del Caribe, Costa Rica solicit su adhesin al Acuerdo General de Aranceles y Comercio (GATT) como observador en 1984, iniciando as un proceso de negociacin que concluy con su incorporacin al mismo a finales de 1989. Tras la transformacin de dicho acuerdo en la Organizacin Mundial del Comercio (OMC) en 1994, Costa Rica pas a formar parte de dicha institucin, comprometindose as con los principios del libre comercio. En la misma lnea destaca el Tratado de Libre Comercio con Mxico, que obedece ms a una estrategia para una futura integracin en el rea de Libre Comercio de Amrica del Norte (NAFTA) que a una necesidad de integracin con una economa con la que el intercambio comercial no era a principios de los noventa especialmente significativo. Entre 1990 y 1994 el comercio exterior con Mxico represent 2,9% del total, siendo las exportaciones a Mxico el 1% de las exportaciones totales y las importaciones el 4,3% de las totales; tres aos despus, en 1997 las relaciones comerciales

33

con este pas representaban el 5% del total, las exportaciones el 2,2% y las importaciones el 7% (Gutirrez et al., 1998, p. 108). As pues, Costa Rica parece haber apostado por el modelo de integracin propuesto en la Iniciativa para las Amricas, basado en la constitucin de sistemas preferenciales y reas de libre comercio de carcter bilateral, que permitan en un futuro generalizar estos acuerdos a todo el continente americano, y no slo a Amrica Latina. Dicho proyecto parece tomar cuerpo en el ALCA, un proceso de integracin en curso que arranc en 1994 a iniciativa norteamericana y que tras sucesivas rondas de negociacin se espera que se concluya en el ao 2005 con la firma de un acuerdo continental. No es sino hasta 2007 que se aprueba el Tratado de Libre Comercio USA-RD, provocando una de las mayores movilizaciones sociales de la historia del pas, que se encontraba polarizado ante dos opciones de desarrollo distintas. Sin el TLC y con el TLC. Con un referndum indito y una campaa multimillonaria a favor del SI, se aprob por un poco diferencia la aprobacin del TLC, consolidndose de alguna forma ese modelo de desarrollo aperturista que para muchos crticos no es el camino correcto para la economa costarricense, que queda muy vulnerable al capital extranjero y sus vaivenes. De hecho cualquier controversia que se plantee entre empresas transnacionales y el estado, son tribunales extraterritoriales los que definirn. Ya para 2011 compaas petroleras y mineras amenazan acogerse al TLC para iniciar sus operaciones de exploracin y explotacin, de por s altamente destructivas para el ambiente.

34

1.5.- La captacin de capitales extranjeros.

Como ya se seal con anterioridad, la apertura exterior no slo abarca la apertura comercial, sino que tambin tiene que ver con los movimientos internacionales de capitales. En este sentido, las medidas que ms importancia han tenido en la captacin de capitales extranjeros fueron la renegociacin de la deuda y los distintos convenios de cooperacin internacional por medio de los cuales fluy a Costa Rica un importante volumen de ayuda oficial al desarrollo, tanto bilateral como multilateral . Pero no slo estos elementos justifican la entrada de capitales en Costa Rica, ya que las partidas de inversin extranjera privada dependen de factores diferentes. En primer lugar, el proceso de liberalizacin financiera externa se convirti en el principal instrumento de atraccin de capitales extranjeros privados, destacando entre las medidas adoptadas la modificacin de la poltica cambiaria y la liberalizacin de la cuenta de capitales, permitiendo la libre disposicin de divisas, en un primer momento, a los exportadores e importadores, y desde 1992, al resto de los propietarios de divisas (MIDEPLAN, 1993-e, pp. 6-7). Tras estas modificaciones en Costa Rica existe libertad de movimientos capitales, pudindose tanto introducir capitales extranjeros en pas como repatriar los mismos o sus rendimientos, sin limitacin alguna (Guardia Quirs, 1992, pp. 52-54). En segundo lugar, la estabilidad poltica y econmica fue otro los

incentivos para la inversin extranjera, que en concreto presta mucha atencin al manejo de los equilibrios macroeconmicos, por lo que las polticas de estabilizacin se convirtieron tambin en un instrumento para la captacin de

35

capitales, en la medida en que contribuyen a reducir el riesgo-pas favoreciendo as la inversin extranjera directa de largo plazo. En tercer lugar, la existencia de oportunidades de negocio en el pas fue otro importante incentivo; en este sentido, destacan la eliminacin de facto o de iure de monopolios pblicos, la privatizacin del sector pblico empresarial, as como los regmenes especiales de zonas francas y de admisin temporal. En cuarto lugar, el control del mercado de valores por medio de la Comisin Nacional de Valores, adscrita la BCCR, aporta garantas a los inversores extranjeros (Espinosa, 1996, pp. 26-27). En quinto lugar, el Tratado de Libre Comercio con Mxico da un trato favorable a las inversiones procedentes de dicho pas, que estn dirigindose a sector claves como los medios de comunicacin, la banca o los centros comerciales. Adems de dicho acuerdo, Costa Rica ha negociado durante la Administracin Figueres distintos tratados bilaterales de promocin y proteccin recproca de inversiones con 34 pases distintos, aprobndose antes de la disolucin de la Asamblea en 1998 cinco de ellos (Suiza, Alemania, Reino Unido, Francia y Chile) (COMEX, 1998-a, pp. 41-42). Y en sexto lugar, la inversin extranjera directa puede aprovechar, en este contexto de atraccin de las mismas, las ventajas competitivas que posee el pas, que aunque no son fruto de las polticas de ajuste estructural, favorecen las inversiones extranjeras. Dichas ventajas son la buena cualificacin de la mano de obra, la flexibilidad y diversificacin de la oferta educativa, la posicin geogrfica del pas y su infraestructura poltica, social y cultural, los acuerdos comerciales con Estados Unidos, la Unin Europea, el

36

MCCA y Mxico, y los recursos basados en la biodiversidad an no explotados (COMEX, 1998-a, pp. 25-26). Las inversiones de INTEL en el corazn de la GAM, as como de otras empresas extranjeras al amparo del TLC son un hecho real a tomar en cuenta en cualquier planificacin del territorio.

2.- La reforma del Estado. Dr. Lizano Faith3: Los precios debe asignarlos el mercado sin subsidios. OPERA MEJOR QUE EL PLANIFICADOR Y EL BURCRATA El estado debe ser eficiente (ms pequeo) que no estruje al sector privado. Debe servir al mercado sino no es funcional. La reforma del Estado fue el objetivo central del PAE III aprobado en 1995, lo que indica que poco se haba avanzado en este sentido desde que comenz a implementarse el modelo reformista neoliberal. Reformar el Estado es una tarea delicada que choca de plano con los fundamentos ms profundos del creodo intervencionista, de ah la timidez de esta reforma y el difcil consenso sobre la misma. Sin contar algunos avances notables en aspectos puntuales, las principales modificaciones legislativas sobre este asunto no se produjeron hasta que la gestin de la Administracin Figueres, durante su primer ao, se mostr del todo ineficiente para controlar el dficit pblico y fue necesario un acuerdo con la oposicin (Pacto Figueres-Caldern); por medio de dicho acuerdo se obtuvo el consenso necesario para aprobar medidas legislativas de reforma del Estado que haban sido bloqueadas por el PLN bajo la Administracin Caldern.

El Dr. Eduardo Lizano Faith est considerado como el idelogo y principal conductor de la poltica econmica de Costa Rica desde el Banco Central, durante la implementacin de los PAES.

37

2.1.- La reforma del Banco Central. La reforma del Banco Central de Costa Rica (BCCR) ha sido tarda, ya que la nueva Ley Orgnica del Banco Central (LOBC) no fue aprobada hasta 1995; hasta esa fecha rigi la vieja ley del mismo nombre, aprobada en 1953 y varias veces modificada. Con la nueva LOBC se ha tratado de dotar al BCCR de una mayor independencia para que pueda cumplir con los objetivos fundamentales de garantizar la estabilidad interna (precios) y externa (cambio) y, una vez alcanzados stos, contribuir al logro de otros objetivos, tales como la promocin del desarrollo, el buen uso de las reservas monetarias

internacionales, la eficiencia del sistema de pagos o la estabilidad, eficiencia y competitividad del sistema de intermediacin financiera. Antes de 1995, el control de la inflacin no era el objetivo principal, sino que ocupaba el cuarto lugar, tras la promocin del desarrollo, la del pleno empleo y la asignacin de crdito a actividades prioritarias (Redondo, 1996, pp. 4-5). A pesar de esto, desde 1982 se fueron introduciendo importantes modificaciones en la LOBC con el objeto de permitir un funcionamiento ms ortodoxo de la autoridad monetaria, particularmente dedicadas a frenar el comportamiento cuasi-fiscal del BCCR (Delgado y Vargas, 1990) y a liberalizar el sistema financiero. De esta forma el BCCR fue abandonando su papel de director de la poltica crediticia y dejndola en manos del libre funcionamiento del mercado financiero; con ello se renunciaba a uno de los principales instrumentos de la poltica de desarrollo propia del creodo intervencionista. La poltica monetaria del BCCR en todo este periodo estuvo marcada por la utilizacin cada vez ms intensa de los instrumentos tradicionales, es

38

decir, del encaje bancario, de las operaciones de mercado abierto y del redescuento, que fueron puestos al servicio del control de la oferta monetaria (Gonzlez y Mesalles, 1993, p. 43). b) La nueva LOBC. La aprobacin en 1995 de la nueva LOBC ha supuesto la instauracin de un nuevo marco institucional para la poltica monetaria, pero no un cambio profundo de dicha poltica, pues lo que ha hecho esta ley no ha sido otra cosa que dar cobertura legal a la prctica habitual que el BCCR tena con anterioridad a la misma. La modificacin de los objetivos y de la jerarqua de los mismos ha puesto al BCCR al servicio de la estabilidad de precios. Junto a ello, se ha dotado a dicha entidad de una importante independencia, a pesar de que el Presidente Ejecutivo lo designa el Gobierno por cuatro aos y de que el Ministro de Hacienda forma parte de la Junta Directiva; el nombramiento del resto de los miembros de dicha Junta Directiva ha de ser ratificado por la Asamblea Legislativa y su duracin es de noventa meses, renovndose parcialmente la misma cada dieciocho meses. Estos dos elementos, independencia y prioridad por la estabilidad de precios, confieren al BCCR el marco adecuado para la ejecucin ortodoxa de la poltica monetaria, siguiendo as el modelo de los principales bancos centrales (Reserva Federal Norteamericana, Bundesbank Alemn...). En consonancia con estos cambios, se suprimieron obligaciones y facultades que el BCCR posea bajo la anterior legislacin; entre las obligaciones, desaparecieron la de coadyuvar al logro de los objetivos del Plan Nacional de Desarrollo y la de actuar en estrecha colaboracin con el

39

Gobierno coordinando esfuerzos y actividades; entre las facultades, se perdieron el otorgamiento de financiacin a las instituciones pblicas o al Gobierno (salvo letras del tesoro y con algunas limitaciones), de avales y de garantas o la asuncin de cualquier pasivo en moneda extranjera (salvo que tuvieran como contrapartida activos en la misma moneda), as como la concesin de crditos a los intermediarios financieros con recursos externos (Redondo, 1996, pp. 4-5). En este sentido el BCCR ha perdido tambin una serie de instrumentos que antes tena a su disposicin, tales como el control de las tasas de inters activas y pasivas, la autorizacin previa para las operaciones de

endeudamiento externo o de emisin de bonos o los topes de cartera globales o por categoras. El BCCR dispone entonces, desde la aprobacin de la LOBC, de cuatro instrumentos para ejecutar la poltica monetaria, el encaje legal, las operaciones de mercado abierto, el redescuento y los prstamos de emergencia; aunque algunos de ellos han sufrido ciertas modificaciones. Las operaciones de mercado abierto no han sufrido modificacin aunque dadas las limitaciones de los dems instrumentos se han ido convirtiendo en la principal herramienta para el control de la oferta monetaria (Espinosa, 1996, p. 8). El redescuento si ha sufrido una importante modificacin al redefinirse su utilizacin como instrumento encargado de salvaguardar la estabilidad del sistema financiero, en lugar de asignar el crdito a los distintos sectores a travs de los bancos estatales. El redescuento se convirti en un mecanismo

40

de obtencin de liquidez en ltima instancia a disposicin de todos los intermediarios financieros, aunque con algunas condiciones para la banca privada, pero a tasas muy elevadas. Algo similar puede decirse de los prstamos de emergencia, destinados a devolver, en la medida de lo posible, la estabilidad financiera a una entidad con problemas, evitando as una crisis generalizada del sistema financiero; tambin en este caso las tasas son muy elevadas, para que efectivamente se utilicen slo en caso de emergencia (Espinosa, 1996, p. 8). Adems de estos instrumentos especficos de control monetario, la nueva LOBC prev la utilizacin de los llamados instrumentos temporales, que slo podrn ser usados en aquellos casos en los que el desequilibrio no pueda ser controlado con los instrumentos tradicionales. La utilizacin de los mismos estar limitada a seis o doce meses segn el instrumento y no se podrn volver a utilizar en el plazo de un ao. Estas herramientas temporales son los recargos, de hasta un 10%, sobre bienes importados, los lmites globales al crecimiento del crdito y de las inversiones de las entidades financieras, el aumento de la tasa de encaje hasta el 25%, la fijacin del nivel mximo de intermediacin y de tasas mximas de comisiones y ciertas restricciones cambiarias (Espinosa, 1996, pp. 8-9). Entre las reglamentaciones que el BCCR como autoridad monetaria ha adoptado bajo la nueva LOBC destacan las relativas al control de los grupos financieros, para evitar la financiacin preferente de los socios de los bancos, y el aumento del capital mnimo exigido a los bancos y entidades financieras no bancarias privadas, para fomentar la fusiones de las mismas (Gutirrez et al., 1998, p. 115).

41

2.2.- La reforma tributaria y los ingresos pblicos. Dentro de la poltica de reforma del Estado ha jugado un papel destacado el manejo de la poltica fiscal. Al igual que la poltica monetaria se vio afectada por la reforma del Banco Central, la poltica fiscal sufri los efectos de la reforma del sistema tributario costarricense, reforma que ha venido a modificar ligeramente la estructura tributaria de este pas donde los impuestos directos tienen menor importancia que los indirectos. Es una estructura fundamentalmente regresiva que adems no tiene ningn componente ambiental.

a) La evolucin de los ingresos del Gobierno Central. Costa Rica no se ha caracterizado por ser un pas con una gran carga tributaria, ni tampoco por usar la poltica fiscal para motivar procesos sostenibles y amigables con el ambiente, si bien sta ha venido aumentando desde principios de los ochenta, con algunos altibajos fruto de ajustes tributarios coyunturales; en 1980 dicha carga, medida como los ingresos tributarios del Gobierno Central sobre el PIB, no alcanzaba el 12,5%, mientras que en 1997 se haba elevado por encima del 16%. A pesar de este aumento, la carga tributaria de Costa Rica sigue siendo reducida si la comparamos con la existente en los pases desarrollados que siguen el modelo del Estado del bienestar Incluso midiendo la carga tributaria como el cociente entre el gasto total y el PIB, como sugieren algunos autores (Naranjo y Ziga, 1990, p. 153), sta sigue siendo pequea, inferior al 21,5%, en los mismos trminos comparativos (Rama et al., 1994, p. 235). Pero no slo una menor carga tributaria diferencia al Estado costarricense de los Estados del bienestar de los pases desarrollados, sino

42

que la estructura fiscal es tambin muy diferente; frente al predominio de los impuestos directos progresivos de los pases desarrollados, en Costa Rica la estructura tributaria viene marcada por el gran peso que han tenido siempre, y siguen teniendo a pesar de las reformas tributarias, los ingresos procedentes de impuestos sobre el comercio exterior (impuestos sobre las importaciones, sobre las exportaciones, sobre las exportaciones de caf, sobre las exportaciones de banano...).

Dichos impuestos han venido aumentado su peso en el conjunto de los ingresos del Gobierno Central desde mediados de los aos ochenta hasta alcanzar un mximo en 1993 en que superaron el 52% del total, desde entonces vienen disminuyendo; aun as desde mediados de los ochenta slo en dos ocasiones estos ingresos representaron menos del 45% del total. Este hecho no es de extraar en una economa tan abierta como la costarricense. Le siguen en importancia los impuestos de venta y selectivo de consumo, dos impuestos indirectos que en conjunto han pasado de representar el 18% de los ingresos totales en 1986 a ms del 28% desde 1996.

Frente a este predomino de los impuestos indirectos, los directos, representados por el impuesto sobre la renta, tienen un participacin modesta en la estructura tributaria con valores prximos al 15%. El resto de los ingresos, tributarios y no tributarios, vienen perdiendo participacin en el total, desde valores superiores al 20% a mediados de los

43

ochenta hasta valores inferiores al 10% desde mediados de los noventa; esta prdida de importancia viene a coincidir con el mayor peso alcanzado por los impuestos de venta y selectivo de consumo.

b) Las reformas tributarias. Desde que Monge alcanz la Presidencia en 1982 hasta el comienzo de la Administracin Rodrguez, el sistema tributario costarricense ha sufrido varias reformas parciales que en su conjunto han transformado la estructura tributaria. Muchas de estas reformas responden ms a las necesidades financieras de algunas administraciones que a la implementacin de un modelo tributario determinado; aun as, el conjunto de las mismas marcan una clara evolucin del sistema tributario. As en 1982, tras el triunfo de Monge se procedi a aplicar un recargo progresivo en el impuesto sobre la renta, se ampli la base tributaria del impuesto de ventas y su gravamen pas del 8% al 10%. En 1983 se incrementaron las tarifas de los impuestos selectivos de consumo, se eliminaron algunos de estos impuestos de menor importancia y se amplio la base tributaria del impuesto sobre la renta. En 1984 con la Ley de Equilibrio Financiero del Sector Pblico se ampli la base de la mayora de los impuestos. En 1985 la Ley de Prrrogas y Nuevos Ingresos continu en la misma lnea de ampliacin de la base tributaria. Sin embargo y a pesar de estos esfuerzos, la carga tributaria vena descendiendo, entre otras cosas como consecuencia del desarme arancelario y de las exoneraciones fiscales de las actividades relacionadas con la exportacin de productos no tradicionales; ello oblig a la Administracin Arias a plantear una reforma tributaria en

44

profundidad, que posteriormente la Asamblea Legislativa dejara en una reforma de menor alcance. Las medidas aprobadas en 1988 afectaron al impuesto sobre la renta, al impuesto de ventas y a otros impuestos menores. Por lo que se refiere a la reforma del impuesto sobre la renta la principal modificacin consisti en pasar de un impuesto progresivo a otro bsicamente proporcional, ya que entre sus medidas destacaban (Naranjo y Ziga, 1990, pp. 141-143): la distincin entre personas fsicas y jurdicas, fijando para estas ltimas un impuesto mnimo fijo en el caso de que no realizaran actividad durante un periodo fiscal; la reduccin de la tasa marginal de los tramos superiores desde le 50% al 30% para las personas jurdicas y desde el 50% al 25% para las personas fsicas; la creacin de la figura de la pequea empresa que tributara al 10% o al 20%, segn el nivel de renta generada, y la disminucin del nmero de tramos para las personas fsicas; el establecimiento de rentas presuntivas para algunas actividades y profesionales; el

establecimiento de un mnimo vital exento para las personas fsicas con actividades lucrativas; la creacin de crditos impositivos por cnyuge y por hijos; y la aplicacin del cobro en la fuente para las rentas de los asalariados, que gozaban de un mnimo mensual exento y de dos tramos de tributacin del 10% y del 15%, con deducciones familiares y un mximo de nivel de impuesto. El resultado ms importante de esta reforma fue una mnima ampliacin de la base tributaria, ya que con la figura de los mnimos exentos muchos contribuyentes quedaron excluidos del pago, mientras que la diferente tributacin entre personas jurdica y fsicas y entre pequeas, medianas y grandes empresas no hizo sino generar nuevas distorsiones. No obstante la reforma sirvi para mejorar el mecanismo de cobro de impuestos, reducir la

45

evasin fiscal y estimular el crecimiento econmico por la va de reducir la presin fiscal sobre la mayores rentas (Naranjo y Ziga, 1990, pp. 141-143). Por lo que se refiere al impuesto de ventas, ste cobr un gran protagonismo al extenderse a los servicios, a pesar de que los servicios profesionales quedaron exentos del mismo impidiendo as la existencia de un mecanismo de control del fraude de los profesionales en el impuesto sobre la renta, como pretenda el Gobierno. Adems de estos dos importantes impuestos se crearon y modificaron otros muchos, como el impuesto sobre las rentas de los ttulos valores (que se fij en el 8%), el de propiedad de vehculos (mnimamente progresivo), el de traspaso de vehculos (fijado en el 5%, o el 70%, en el caso de hubiesen estado exonerados del impuesto de importacin), el de los casinos y salas de juegos (fijado en el 10% de los ingresos netos, con un monto fijo por mesa de juego), el de transferencia de bienes inmuebles (fijado en el 3%, pero con una elevada cuota exenta), la tarifa nica de los vehculos de servicio pblico (que se elev), el de residencias de lujo (con una tasa progresiva entre el 1% y el 1,5%), el de salida al exterior (que se elev) y el territorial (cuyos valores de referencia se revisaron). Adems de estos impuestos, durante la Administracin Arias se modificaron los impuestos sobre las importaciones y sobre la exportaciones. De estos ltimos conviene aclarar que desde 1984 las exportaciones no tradicionales prcticamente no pagaban tributos, mientras que s lo hacan las de caf y banano que han seguido teniendo un gran protagonismo y han sufrido pequeos ajustes.

46

Otros impuestos menores tambin se vieron modificados; tal es el caso del impuesto a las actividades cafetaleras, un tributo de amplia base que gravaba con el 10% a los productores de caf cuando stos entregaban sus cosechas a los beneficios, y que desapareci en la prctica pues, desde 1989, slo se puede aplicar cuando el precio del saco de caf (46 kilos) supere los 100 dlares y con un gravamen progresivo entre el 2,5% y el 10%. Durante la Administracin Caldern se introdujeron escasas reformas en el sistema tributario. Adems de la Ley de Derogacin de Todas las Exoneraciones Vigentes, conviene destacar algunas medidas, tales como la elevacin del impuesto de ventas del 10% al 13% en 1991, para ir reduciendo progresivamente el gravamen hasta el 10% entre 1992 y 1994. El resto de las medidas de reforma tributaria fueron adoptadas durante la Administracin Figueres y fueron recogidas en varias leyes, entre las que destacan la Ley de Ajuste Tributario y la Ley de Justicia Tributaria de 1995. La principal medida recogida en la Ley de Ajuste Tributario fue la elevacin del gravamen del impuesto de ventas desde el 10% al 15% durante dieciocho meses, gravamen que se redujo al 13% en 1997. Dicha medida se justificaba por los apuros financieros por los que atraves la Administracin Figueres en los primeros aos, de ah ese carcter coyuntural del aumento del gravamen4. La Ley de Justicia Tributaria estuvo ms encaminada a mejorar la administracin tributaria dotando a sta de instrumentos para cobrar

4

En el mismo sentido se justifica la elevacin en 1995 del arancel mnimo en ocho puntos porcentuales durante seis meses.

47

efectivamente los impuestos, tipificando la evasin fiscal como delito penal, estableciendo severas sanciones a los delitos fiscales y permitiendo la determinacin de rentas presuntivas en el caso de que el contribuyente no presentase declaracin. Junto a todas estas medidas tambin se introdujeron bajo la Administracin Figueres algunos cambios menores, tales como la aprobacin de la Ley General de Aduanas, para modernizar y agilizar el procedimiento aduanero, la creacin de un impuesto del 1% sobre los activos de las empresas, deducible de la declaracin de la renta y orientado a obligar a las empresas a realizar dicha declaracin, la descentralizacin del impuesto territorial y el aumento del impuesto selectivo de consumo de hidrocarburos.

2.3.- Los esfuerzos por controlar los gastos pblicos. El gran peso que tradicionalmente han tenido en Costa Rica las instituciones autnomas y las empresas pblicas ha sido uno de los elementos que explican el elevado gasto del sector pblico del pas; si bien conviene sealar que dicho gasto no es estrictamente gasto pblico ya que en una gran proporcin se financia por la venta de bienes y servicios. Una medida ms ajustada de gasto pblico nos la dan los gastos corrientes del Gobierno Central, los cuales s se financian esencialmente va impuestos. Sin embargo, el gasto pblico en este caso no es una medida adecuada del tamao del Estado costarricense, debido al gran peso del sector pblico no gubernamental. Segn esto podramos afirmar que el Estado costarricense, medido como el gasto del sector pblico, no se ha reducido significativamente como consecuencia de la implementacin de las polticas reformistas, a pesar

48

de que desde 1990, coincidiendo con el comienzo de la Administracin Caldern, presenta una clara tendencia a la reduccin; tendencia que fue quebrada en el ao 1994, el primero de la Administracin Figueres, en que el gasto del sector pblico se elev 6,6 puntos. Todo esto pone de manifiesto que no es hasta la Administracin Caldern cuando la reduccin del Estado se convierte en un claro objetivo del Gobierno; objetivo que es asumido por la Administracin Figueres tras el colapso financiero al que tuvo que hacer frente en el ao 1994. Por lo que se refiere al gasto del Gobierno Central puede igualmente constatarse como durante la Administracin Caldern se realiz un importante esfuerzo de contencin del mismo que se rompi bajo la Administracin Figueres. Durante las anteriores Administraciones, Arias y Monge, la reduccin del gasto pblico no fue una prioridad, aunque exista una clara preocupacin por el control del dficit. En la tendencia al aumento del gasto pblico ha jugado un importante papel el aumento de tres partidas, los sueldos y salarios de los empleados pblicos, las pensiones y los intereses de la deuda. Destaca de nuevo el esfuerzo de la Administracin Caldern por reducir el gasto pblico va reduccin de la planilla salarial del Gobierno Central. Por otro lado, la elevacin del gasto en pensiones se convirti en la justificacin de la reforma del sistema de pensiones; sin embargo, los efectos sobre dichos gastos no eran evidentes an en 1997. Especial relevancia tiene el fuerte aumento de los intereses de la deuda interna, que se convirti en un problema de gran importancia durante la Administracin Figueres, siendo uno de los principales responsables del estrangulamiento financiero del Estado.

49

Los principales esfuerzos por reducir el gasto pblico en todo el periodo objeto de estudio se han basado esencialmente en cinco actuaciones (MIDEPLAN, 1993-d, pp. 9-11). La primera y ms importante fue la reduccin del empleo pblico, que tuvo una especial relevancia durante la Administracin Caldern. La segunda fue la aplicacin de una poltica salarial austera. La tercera fueron las subejecuciones presupuestarias, de escasa importancia debido a ejecuciones superiores a las presupuestadas en distintas partidas. La cuarta fue la postergacin de obras de infraestructuras, particularmente desde la Administracin Caldern, lo cual dej al pas, entre otras cosas, con una red de carreteras en un alto grado de deterioro; ello justific la aprobacin de la Ley de Concesin de Obra Pblica en 1994, por medio de la cual las empresas privadas pueden participar en la creacin y administracin de la infraestructura productiva sin que se generen presiones adicionales sobre el gasto pblico (MIDEPLAN, 1997-a, p. 111). Por ltimo, la quinta fue la reduccin de las transferencias (CAT, FEES, FODESAF...) y la eliminacin de subsidios a determinados sectores (CNP, entre otros). En el mismo sentido destaca, por ejemplo, la obligatoriedad impuesta a determinadas instituciones de servicios pblicos de incrementar sus precios y tarifas para ajustarlas a los costes y de transferir los beneficios al Gobierno Central, para financiar la deuda pblica; de esta forma el flujo de transferencias en algunos casos lleg a invertirse. Por lo que se refiere al gasto social, principal partida sacrificada baja la perspectiva neoliberal en aras a la reduccin del gasto pblico, conviene

50