You might also like

- Curso 23821 Aula 01 v1Document94 pagesCurso 23821 Aula 01 v1Josiane FonsecaNo ratings yet

- Aula 04 Contabilidade IntrodutóriaDocument16 pagesAula 04 Contabilidade IntrodutóriaSamuel Nogueira AleixoNo ratings yet

- Reta Final IIDocument53 pagesReta Final IIFernando AlvesNo ratings yet

- 01.contabilidade Geral P - CFC 2017 PDFDocument95 pages01.contabilidade Geral P - CFC 2017 PDFPatriciaClaudiaNo ratings yet

- Aula 5Document13 pagesAula 5Andrea AugustoNo ratings yet

- Contabilidade Aplicada - Tarciana Borges - Uni. 3 e 4 Webconferência 2Document29 pagesContabilidade Aplicada - Tarciana Borges - Uni. 3 e 4 Webconferência 2Criszameica PortoNo ratings yet

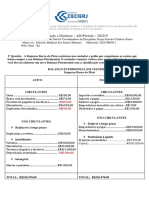

- Projeto Integrador PI VIB M12 - Entrega Parcial - Contabilidade Orçamentaria e ControladoriaDocument28 pagesProjeto Integrador PI VIB M12 - Entrega Parcial - Contabilidade Orçamentaria e ControladoriaCinele FerreiraNo ratings yet

- Contabilidade - Aula 02Document36 pagesContabilidade - Aula 02Cideni C RodriguesNo ratings yet

- Livro Digital - Lançamentos ContábeisDocument67 pagesLivro Digital - Lançamentos ContábeisMatheus MenezesNo ratings yet

- A Demonstração Das Mutações Do Patrimônio LíquidoDocument2 pagesA Demonstração Das Mutações Do Patrimônio Líquidoandre oliveiraNo ratings yet

- Apostila 04-Variacoes Do Patrimonio Liquido-C.geralDocument20 pagesApostila 04-Variacoes Do Patrimonio Liquido-C.geralzeramentocontabilNo ratings yet

- Análise Das Demonstrações Financeiras - ApostilaDocument27 pagesAnálise Das Demonstrações Financeiras - Apostilabininhafofa631No ratings yet

- Lista de Exercícios de Contabilidade de Sociedade de Capital AbertoDocument5 pagesLista de Exercícios de Contabilidade de Sociedade de Capital AbertoLisandra Marta Duwe Da CostaNo ratings yet

- Resumo - 2780775 Francisco Feliphe Da Luz Araujo - 126495810 Contabilidade em Exercicios Cespe PF Aul 1605268177Document9 pagesResumo - 2780775 Francisco Feliphe Da Luz Araujo - 126495810 Contabilidade em Exercicios Cespe PF Aul 1605268177zasperNo ratings yet

- 024295000101011Document137 pages024295000101011abreumatNo ratings yet

- Contabilidade Geral Atividade Prática de Aprendizagem - ApaDocument10 pagesContabilidade Geral Atividade Prática de Aprendizagem - ApaKatlyn AndradeNo ratings yet

- ATPS 7º Semestre Contabilidade Avançada IDocument11 pagesATPS 7º Semestre Contabilidade Avançada IElaine Soler OliveiraNo ratings yet

- Pim 3Document18 pagesPim 3Rosangela OliveiraNo ratings yet

- DRE Direcao ConcursosDocument118 pagesDRE Direcao ConcursosAllan Cruz SilvaNo ratings yet

- Laboratorio Contabil 02Document8 pagesLaboratorio Contabil 02GRASIELANo ratings yet

- Reservas ContabilidadeDocument8 pagesReservas ContabilidadeAmanda Campos AlmeidaNo ratings yet

- Trabalho Análise Magazine LuisaDocument27 pagesTrabalho Análise Magazine LuisaKarlaNo ratings yet

- Contab Geral Aula 10 v1Document109 pagesContab Geral Aula 10 v1advsilvasc 2019No ratings yet

- Dre 04Document3 pagesDre 04Domingos MoreiraNo ratings yet

- Aula 01 PDFDocument99 pagesAula 01 PDFCsar100% (1)

- Contabilidade - Curso de Noções de Contabilidade 05 EscrituraçãoDocument5 pagesContabilidade - Curso de Noções de Contabilidade 05 EscrituraçãoContaconta100% (2)

- Apostila 3 - DlpaDocument6 pagesApostila 3 - Dlparafaelgyn2360% (1)

- Material de Apoio - Patrimônio Líquido - S.ADocument14 pagesMaterial de Apoio - Patrimônio Líquido - S.ADerli Antunes PintoNo ratings yet

- Aulas 01 e 02 ADFDocument10 pagesAulas 01 e 02 ADFMatheus CabralNo ratings yet

- GE - Projeto Integradores I - Contábeis - GUIA3 SERDocument43 pagesGE - Projeto Integradores I - Contábeis - GUIA3 SEREdson GoncalvesNo ratings yet

- Atps de Contabilidade IntermediariaDocument36 pagesAtps de Contabilidade IntermediariaTaislaine Miranda PadilhaNo ratings yet

- Portfólio 8º SemestreDocument17 pagesPortfólio 8º Semestreadaildomelo.alunoNo ratings yet

- Receitas e Depesas As Variaes Do PLDocument25 pagesReceitas e Depesas As Variaes Do PLLUIZ BEZERRA100% (1)

- Plano de ContasDocument0 pagesPlano de ContasSueni MonteiroNo ratings yet

- Projeto - 1Document14 pagesProjeto - 1bianascisoNo ratings yet

- Aula 4 de Contabilidade Geral - Estrategia ConcursosDocument59 pagesAula 4 de Contabilidade Geral - Estrategia Concursosnardinho68100% (1)

- Balanço Patrimonial e DREDocument6 pagesBalanço Patrimonial e DREAlessandro Ricardo Camolesi100% (1)

- Passivo e PLDocument11 pagesPassivo e PLCarlos SilvaNo ratings yet

- Módulo Contabilidade - Aula 3Document19 pagesMódulo Contabilidade - Aula 3Joara SantosNo ratings yet

- 4° e 5° CC AnhanDocument21 pages4° e 5° CC AnhanTrabalhos AcadêmicosNo ratings yet

- Gestão de Pessoas - Aula 06 PDFDocument31 pagesGestão de Pessoas - Aula 06 PDFphevosrnNo ratings yet

- Contas Do Passivo (Obrigações+patrimônio Líquido)Document3 pagesContas Do Passivo (Obrigações+patrimônio Líquido)PauloNo ratings yet

- Contabilidade Comercial e Financeira - Atividades Aula 01 - OKDocument15 pagesContabilidade Comercial e Financeira - Atividades Aula 01 - OKDenisNo ratings yet

- Portfolio-empresa-comercial-BELEZURA-unopar-3w88w5 2Document14 pagesPortfolio-empresa-comercial-BELEZURA-unopar-3w88w5 2Trabalhos AcadêmicosNo ratings yet

- Análise de Demosntrativos FinanceirosDocument10 pagesAnálise de Demosntrativos Financeirosaraujosamillygomes123No ratings yet

- Apostila - A Necessidade de Capital de GiroDocument10 pagesApostila - A Necessidade de Capital de GiroPhilippe Ramos da SilvaNo ratings yet

- Resposta - Prova Unidade II - 2022.2Document5 pagesResposta - Prova Unidade II - 2022.2isabella oliveiraNo ratings yet

- Empresa Prime 1Document19 pagesEmpresa Prime 1barretosmanuela0No ratings yet

- AD1-2022-2 Contabilidade IDocument2 pagesAD1-2022-2 Contabilidade IjefersonNo ratings yet

- Exercícios Sobre Análise Das Demonstrações ContábeisDocument10 pagesExercícios Sobre Análise Das Demonstrações Contábeisvemcorrendo2No ratings yet

- Atos e Fatos Administrativos - Balanço PatrimonialDocument7 pagesAtos e Fatos Administrativos - Balanço PatrimonialEllen BauermannNo ratings yet

- Avaliação de Pesquisa 02 - Administração Financeira e Orçamentária (2) .Docx 23Document4 pagesAvaliação de Pesquisa 02 - Administração Financeira e Orçamentária (2) .Docx 23Debora RomanoNo ratings yet

- Aula 2 Análise Das Demonstrações ContábeisDocument34 pagesAula 2 Análise Das Demonstrações ContábeisYuri Schleich KlugNo ratings yet

- Dc-Nl-Dlpa - 2023-2Document3 pagesDc-Nl-Dlpa - 2023-2Romario SilvaNo ratings yet

- Demonstração Do Lucro e Prejuízo AcumuladoDocument3 pagesDemonstração Do Lucro e Prejuízo AcumuladoMaila SantosNo ratings yet