You might also like

- Modelo de FiscalizaciÓn Tributaria SUNATDocument5 pagesModelo de FiscalizaciÓn Tributaria SUNATCarlos Manuel Chihuan Medina100% (5)

- Casos Practicos Articulo 176 - 178 Del Codigo TributarioDocument24 pagesCasos Practicos Articulo 176 - 178 Del Codigo TributarioAdan Zaga T80% (10)

- Molinos S.A. EjerciciosDocument2 pagesMolinos S.A. EjerciciosDickson Yamel Julca GamonalNo ratings yet

- Articulos Casos PracticosDocument3 pagesArticulos Casos PracticosCharito Bottoni83% (6)

- Caso Practico para Determinar El Impuesto A La Renta de Tercera CategoriaDocument5 pagesCaso Practico para Determinar El Impuesto A La Renta de Tercera CategoriaRocio RiosNo ratings yet

- Tributacion Caso PracticoDocument23 pagesTributacion Caso PracticoKatiusca Kcana Lazaro100% (1)

- Caso Práctico #2 Actualización de Tributo Impago Cuando Se Efectúanpagos ParcialesDocument5 pagesCaso Práctico #2 Actualización de Tributo Impago Cuando Se Efectúanpagos ParcialesIskillani Abad100% (2)

- Casos Practivos IgvDocument20 pagesCasos Practivos IgvElecodelcontadorContadoresAsociados79% (28)

- Casos Practicos InfraccionesDocument14 pagesCasos Practicos InfraccionesLiry Nallely Cerna Fernández100% (1)

- Metodo de Ventas y Compras Omitidas Tercer ExamenDocument29 pagesMetodo de Ventas y Compras Omitidas Tercer ExamenKymberlin Keyko Huamani RomeroNo ratings yet

- La Crítica de Rodolfo Kusch A Paulo FreireDocument6 pagesLa Crítica de Rodolfo Kusch A Paulo FreireJuandiegarcía100% (3)

- Catálogo Cerámica de Nayarit (2005)Document1,073 pagesCatálogo Cerámica de Nayarit (2005)Octavio CASTA100% (1)

- Casos Practicos 173 178 Listo Okiss Codigo TributarioDocument16 pagesCasos Practicos 173 178 Listo Okiss Codigo TributarioBrayan Fernando67% (3)

- Infracciones y SancionesDocument115 pagesInfracciones y Sancionessolisenaccion75% (4)

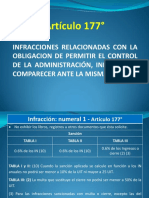

- Art - 177Document25 pagesArt - 177jenifferNo ratings yet

- Codigo Tributario Articulo 177°Document44 pagesCodigo Tributario Articulo 177°Leslie Alyson Quintana Errazabal100% (2)

- Casos Practicos Articulo 176 178 Del Codigo TributarioDocument25 pagesCasos Practicos Articulo 176 178 Del Codigo TributarioBherty Fernandez100% (1)

- Casos Practicos 173 178 Listo Okiss Codigo TributarioDocument13 pagesCasos Practicos 173 178 Listo Okiss Codigo Tributariowicho galvez camposNo ratings yet

- Casos Practicos 173 178 Listo Okiss Codigo TributarioDocument13 pagesCasos Practicos 173 178 Listo Okiss Codigo TributarioHarold Perez Pillco50% (2)

- Artículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASDocument6 pagesArtículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASdirzeNo ratings yet

- Llenado Del PDT 621Document44 pagesLlenado Del PDT 621Jhonatan Quispe Cayetano0% (1)

- Casos Practicos 173 178 ListoDocument13 pagesCasos Practicos 173 178 ListoedwardNo ratings yet

- Casospracticos de PresuncionesDocument14 pagesCasospracticos de PresuncionesYnes beaNo ratings yet

- Artículo 22º Caso PracticoDocument5 pagesArtículo 22º Caso PracticoCARMEN DEL ROSARIONo ratings yet

- Deducciones CondicionadasDocument11 pagesDeducciones CondicionadasAndreaNo ratings yet

- Renta FiorelaDocument2 pagesRenta FiorelaScribdRandom1No ratings yet

- Artículo 178 Numeral 4Document2 pagesArtículo 178 Numeral 4seven_peruNo ratings yet

- Presunciones TributariasDocument7 pagesPresunciones TributariasYoel Nhelio Canaza Chagua0% (1)

- Numeral 2 y 5 Artiuclo 175Document5 pagesNumeral 2 y 5 Artiuclo 175Alexis AriasNo ratings yet

- Caso Practico El Régimen Especial de Recuperación Anticipada Del IGV en La Adquisición de Bienes de Capital Por Las MicroempresasDocument10 pagesCaso Practico El Régimen Especial de Recuperación Anticipada Del IGV en La Adquisición de Bienes de Capital Por Las MicroempresasCesarJhonatanPillihuamanConga0% (1)

- Casos Prácticos Del Sistema de Detracciones - SunatDocument5 pagesCasos Prácticos Del Sistema de Detracciones - Sunatyesy2091100% (2)

- Diferencia Entre Inafectacion y Exoneracion y Ejemplo de Cada UnoDocument3 pagesDiferencia Entre Inafectacion y Exoneracion y Ejemplo de Cada UnoMalú Malú AlcaNo ratings yet

- Contabilidad GrifoDocument4,199 pagesContabilidad GrifoGuía ContableNo ratings yet

- Articulo 178 N 1 Codigo Tributario Caso Practico PDFDocument5 pagesArticulo 178 N 1 Codigo Tributario Caso Practico PDFJhonatanCayetanoNo ratings yet

- Casos Practicos de TributacionDocument16 pagesCasos Practicos de TributacionMoises Romero Guillen50% (2)

- Artículo 68° Presunción de Ingresos Omitidos PorDocument5 pagesArtículo 68° Presunción de Ingresos Omitidos PorRuben100% (1)

- Articulo 177 Num. 1 PDFDocument6 pagesArticulo 177 Num. 1 PDFFrank Ronal Arostegui Morales100% (1)

- Preguntas Renta de Cuarta CategoriaDocument3 pagesPreguntas Renta de Cuarta CategoriaJessi EdCmNo ratings yet

- Caso Practico Art.174 .C.TDocument7 pagesCaso Practico Art.174 .C.TCayao Vásquez AracelyNo ratings yet

- TEMA 06 Extinción de SociedadesDocument31 pagesTEMA 06 Extinción de SociedadesMarlene Diaz Dinche100% (4)

- CASO PRACTICO (Monografico) KARDEXDocument4 pagesCASO PRACTICO (Monografico) KARDEXFamilia Dueñas Salvador100% (1)

- SEMANA XI - DERECHO TRIBUTARIO Parte 2Document35 pagesSEMANA XI - DERECHO TRIBUTARIO Parte 2StephanyNo ratings yet

- Articulo 175 Numeral 3, 4Document3 pagesArticulo 175 Numeral 3, 4edward0% (1)

- Rentas de Segunda CategoriaDocument64 pagesRentas de Segunda CategoriaHelbert Ortiz Delgado100% (1)

- 10-31-2019 170117 PM Cuestionario de Preguntas Sobre La Aplicación Práctica Del IGVDocument2 pages10-31-2019 170117 PM Cuestionario de Preguntas Sobre La Aplicación Práctica Del IGVJose Manuel Murrugarra Tarma0% (1)

- Caso Práctico IpvDocument2 pagesCaso Práctico IpvCesi Bonifacio ValverdeNo ratings yet

- Practica de GestionDocument3 pagesPractica de GestionOzkar Socualaya MantariNo ratings yet

- Consumo de Incremento PatrimonialDocument6 pagesConsumo de Incremento PatrimonialSthefany CulcosNo ratings yet

- Monografia para SiscontDocument1 pageMonografia para Siscontjose100% (1)

- Multas Con Casos PracticosDocument9 pagesMultas Con Casos PracticosEdith GcaNo ratings yet

- Contabilizacion de Ventas Al ExteriorDocument2 pagesContabilizacion de Ventas Al Exterioralianza2012100% (3)

- Casos Practicos Del IgvDocument13 pagesCasos Practicos Del IgvGenoveva Crispín C100% (1)

- Casos PrácticosDocument4 pagesCasos PrácticosSislley Tz25% (4)

- Art 177Document29 pagesArt 177Kate Maberly ALegria AraujoNo ratings yet

- Anexos Reglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioDocument42 pagesAnexos Reglamento Del Régimen de Gradualidad Aplicable A Infracciones Del Código TributarioHenry DiazNo ratings yet

- Auditoria TributariaDocument54 pagesAuditoria TributariajenifferNo ratings yet

- Casos Practicos 173 178 ListoDocument13 pagesCasos Practicos 173 178 ListoIvan CernaNo ratings yet

- Régimen de Gradualidad Aplicable A Sanciones Tributarias PDFDocument123 pagesRégimen de Gradualidad Aplicable A Sanciones Tributarias PDFLizbeth Vilca ArapaNo ratings yet

- Régimen de Gradualidad Aplicable A Sanciones Tributarias PDFDocument123 pagesRégimen de Gradualidad Aplicable A Sanciones Tributarias PDFMariaNo ratings yet

- Artículo 177Document10 pagesArtículo 177Elvis CanchisNo ratings yet

- Articulos 175 - 176 Del Codigo TributarioDocument17 pagesArticulos 175 - 176 Del Codigo TributarioSara Janet Mamani SagaNo ratings yet

- Articulos 175 - 176 Del Codigo TributarioDocument17 pagesArticulos 175 - 176 Del Codigo TributarioSara Janet Mamani SagaNo ratings yet

- Memorandun Base de DatosDocument1 pageMemorandun Base de DatosAlvaro TacnaNo ratings yet

- Triptico de Resposabilidad SocialDocument2 pagesTriptico de Resposabilidad SocialAlvaro TacnaNo ratings yet

- Vida EspiritualDocument7 pagesVida EspiritualAlvaro TacnaNo ratings yet

- Planificacion Asuntos ConsumidoresDocument11 pagesPlanificacion Asuntos ConsumidoresAlvaro TacnaNo ratings yet

- Autoevaluacion 01Document2 pagesAutoevaluacion 01Alvaro TacnaNo ratings yet

- Analisis Transaccional y Las ConstelacionesDocument5 pagesAnalisis Transaccional y Las ConstelacionesJavier RamirezNo ratings yet

- Taller 14 ResueltoDocument4 pagesTaller 14 ResueltoMafeBolívarM100% (1)

- Jesucristo, ¿Es Dios - LaburuDocument57 pagesJesucristo, ¿Es Dios - LaburuJesús AmadoNo ratings yet

- Dia Grifo Flotante Tapiche SRLDocument32 pagesDia Grifo Flotante Tapiche SRLJorge VelasquezNo ratings yet

- Quiz 2 - Semana 7 - Ra - Primer Bloque-Microeconomia - (Grupo1)Document8 pagesQuiz 2 - Semana 7 - Ra - Primer Bloque-Microeconomia - (Grupo1)LEIDY SUAREZNo ratings yet

- Robert Walser-El AyudanteDocument3 pagesRobert Walser-El AyudanteDiego Cruz SantiagoNo ratings yet

- Actividad Semana 6Document7 pagesActividad Semana 6Camille KirschbaumNo ratings yet

- Mapa Mental de Legislacion FinancieraDocument1 pageMapa Mental de Legislacion FinancieraYuliana Marcela Gil VascoNo ratings yet

- Ciudadanía Por NaturalizaciónDocument5 pagesCiudadanía Por Naturalizaciónalexis salazarNo ratings yet

- Dinámica Grupal Fab. de Aviones EnvioDocument2 pagesDinámica Grupal Fab. de Aviones EnvioLizNildaNo ratings yet

- TrabajoDocument11 pagesTrabajoFlorcita LeanNo ratings yet

- Responsabilidad Social Petrol.Document8 pagesResponsabilidad Social Petrol.Jean PierreNo ratings yet

- Deber Reclutamiento y SelecciónDocument6 pagesDeber Reclutamiento y SelecciónJenyCarolinaNo ratings yet

- Los Burros, Rosa de Los Vientos: Letra y AcordesDocument2 pagesLos Burros, Rosa de Los Vientos: Letra y AcordesLorena Do ValNo ratings yet

- Aa4-Ev01 - InformeDocument12 pagesAa4-Ev01 - Informepaula galeanoNo ratings yet

- 61 - PATRICIA DI NASSO Discapacidad y Universidad Resumen y TrabajoDocument8 pages61 - PATRICIA DI NASSO Discapacidad y Universidad Resumen y TrabajoDiego Sebastián PérezNo ratings yet

- Ensayos de Instrucción Aprendiz Mason Dal MonteDocument33 pagesEnsayos de Instrucción Aprendiz Mason Dal MonteenriquepinoramosNo ratings yet

- Cordoba 3Document6 pagesCordoba 3pilarmillanNo ratings yet

- I Mecanica de Suelo TopDocument7 pagesI Mecanica de Suelo TopMARCELA PUMA CARDENASNo ratings yet

- Ejemplo de Amparo Contra Falta de ContestaciónDocument6 pagesEjemplo de Amparo Contra Falta de Contestaciónpelusa44No ratings yet

- Halloween y Dia de MuertosDocument8 pagesHalloween y Dia de MuertosJosue PeraltaNo ratings yet

- Horariosprimero2019 2020Document12 pagesHorariosprimero2019 2020Daniiel HolanNo ratings yet

- 197-278 S..Document83 pages197-278 S..Karla Luna100% (1)

- Mapa de Araña y Resumen.Document7 pagesMapa de Araña y Resumen.Kevin aguilarNo ratings yet

- Trabajo Semana 3 Costos y PresupuestosDocument6 pagesTrabajo Semana 3 Costos y PresupuestosfernandoNo ratings yet

- REGLAMENTO Bolivia INSTALACIONES SANITARIAS PDFDocument21 pagesREGLAMENTO Bolivia INSTALACIONES SANITARIAS PDFcrispinciv100% (1)

- DEPRESIONDocument2 pagesDEPRESIONBernabé RodriguezNo ratings yet

- Violencia Politica y Conflictos Sociales en America Latina PDFDocument276 pagesViolencia Politica y Conflictos Sociales en America Latina PDFJorge AhumadaNo ratings yet