You might also like

- Business Metrics and Tools; Reference for Professionals and StudentsFrom EverandBusiness Metrics and Tools; Reference for Professionals and StudentsNo ratings yet

- Cost Reduction Strategies for the Manufacturing Sector With Application of Microsoft ExcelFrom EverandCost Reduction Strategies for the Manufacturing Sector With Application of Microsoft ExcelNo ratings yet

- Budgeting and ForecastingDocument11 pagesBudgeting and ForecastingGrace XYZNo ratings yet

- Audit of Shareholders EquityDocument6 pagesAudit of Shareholders EquityMark Lord Morales Bumagat71% (7)

- Analyzing The Financial StatementsDocument30 pagesAnalyzing The Financial StatementsIshan Gupta100% (1)

- Management Accounting 2 SummaryDocument47 pagesManagement Accounting 2 SummaryDanny FranklinNo ratings yet

- Complete Order To Cash (O2C) Techno-Functional Flow in R12Document21 pagesComplete Order To Cash (O2C) Techno-Functional Flow in R12kombrinkNo ratings yet

- Matrices LT4Document10 pagesMatrices LT4jessicarrudolph100% (1)

- Valuation of Metals and Mining CompaniesDocument81 pagesValuation of Metals and Mining CompaniesAnna Kruglova100% (1)

- Adventity Valuation DCF AnalysisDocument22 pagesAdventity Valuation DCF AnalysisKnowledge GuruNo ratings yet

- Introduction To Indian RailwaysDocument16 pagesIntroduction To Indian RailwaysShashank Rai100% (2)

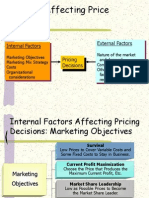

- Internal Factors External Factors Pricing DecisionsDocument17 pagesInternal Factors External Factors Pricing DecisionssaurabhsaggiNo ratings yet

- Gross MarginDocument13 pagesGross MarginIshita Ghosh100% (1)

- Key Performance IndicatorsDocument37 pagesKey Performance Indicatorsmaizir bsNo ratings yet

- Fuel-Cell Hydrogen Long-Haul Trucks in EuropeDocument4 pagesFuel-Cell Hydrogen Long-Haul Trucks in EuropeThe International Council on Clean TransportationNo ratings yet

- Module 1 - AgricultureDocument5 pagesModule 1 - AgricultureLuiNo ratings yet

- Contract Document Development StageDocument103 pagesContract Document Development StageMiz SamejonNo ratings yet

- Cva HedgingDocument16 pagesCva HedgingjeanturqNo ratings yet

- 1 Introduction To Pricing StrategyDocument9 pages1 Introduction To Pricing Strategymayank_chowdharyNo ratings yet

- Oligopoly Market: Homogeneous Product Some Control Over PriceDocument2 pagesOligopoly Market: Homogeneous Product Some Control Over PriceFerv r50% (2)

- Management Accounting RevisionDocument12 pagesManagement Accounting RevisionKelvin Maseko100% (2)

- Cost of Project & Break-Even AnalysisDocument28 pagesCost of Project & Break-Even AnalysisRs rsNo ratings yet

- Financial Planning and Control PDFDocument32 pagesFinancial Planning and Control PDFBlama L. KamaraNo ratings yet

- Chapter 3 OM TQM Break Even AnalysisDocument22 pagesChapter 3 OM TQM Break Even AnalysisGelayieNo ratings yet

- Business To Business PricingDocument40 pagesBusiness To Business PricingRaajjNo ratings yet

- Costing Pre Final ReviewerDocument3 pagesCosting Pre Final ReviewerRobin LusabioNo ratings yet

- Financial Aspects of Marketing Management: by Subbu Sivaramakrishnan University of ManitobaDocument36 pagesFinancial Aspects of Marketing Management: by Subbu Sivaramakrishnan University of ManitobaChunnuriNo ratings yet

- Comparative Analysis Evaluating The Performance and Financial PositionDocument38 pagesComparative Analysis Evaluating The Performance and Financial PositionOoiChinPinnNo ratings yet

- Implementation IssuesDocument24 pagesImplementation IssueshadpadravindraNo ratings yet

- Module 1 - Financial AnalysisDocument10 pagesModule 1 - Financial Analysistinakhanna15No ratings yet

- Q3Finance Notes BookDocument13 pagesQ3Finance Notes Booksebastian.vduurenNo ratings yet

- Merchandise PlanningDocument51 pagesMerchandise PlanningriteshgadaNo ratings yet

- Ma Ch04 SlidesDocument47 pagesMa Ch04 Slidesom namah shivay om namah shivayNo ratings yet

- Limiting FactorDocument4 pagesLimiting FactorGaurav JadhavNo ratings yet

- Cost Management AccountingDocument14 pagesCost Management AccountingdalveerchoudharyNo ratings yet

- Pricing Products: Pricing Considerations and ApproachesDocument4 pagesPricing Products: Pricing Considerations and ApproachesmeyuliaNo ratings yet

- Basic Business Financial ConceptsDocument6 pagesBasic Business Financial ConceptsShalabh BansalNo ratings yet

- CVP AnalysisDocument5 pagesCVP AnalysisRacheel SollezaNo ratings yet

- Economic FeasibilityDocument40 pagesEconomic FeasibilityKristoffer Jesus Lopez OrdoñoNo ratings yet

- Marginal Costing CPZ6ADocument24 pagesMarginal Costing CPZ6AGauravsNo ratings yet

- SCMA Unit - III Cost-Volume-Profit (CVP) Analysis and Activity-Based Costing (ABC)Document8 pagesSCMA Unit - III Cost-Volume-Profit (CVP) Analysis and Activity-Based Costing (ABC)22wj1e0050No ratings yet

- SPMDocument15 pagesSPMValentinoNo ratings yet

- State Four Underlying Assumptions For Cost-Volume-Profit AnalysisDocument7 pagesState Four Underlying Assumptions For Cost-Volume-Profit Analysismehazabin anamikaNo ratings yet

- Strategic Sales Management PPT 2529Document31 pagesStrategic Sales Management PPT 2529Shruti PimpaleNo ratings yet

- Cost Plus PriceDocument3 pagesCost Plus PricenituljyotidasNo ratings yet

- Pricing DecisionsDocument34 pagesPricing Decisionszombies_meNo ratings yet

- 2.7 Lesson 7Document13 pages2.7 Lesson 7Dark PrincessNo ratings yet

- Kinney8e PPT Ch10Document28 pagesKinney8e PPT Ch10Michelle RotairoNo ratings yet

- Break Even AnalysisDocument12 pagesBreak Even AnalysisShweta S. GujarNo ratings yet

- Company Analysis of Bharthi Airtel LTDDocument21 pagesCompany Analysis of Bharthi Airtel LTDP.sai.prathyushaNo ratings yet

- Strategic Sales Management: The World of Selling Must Accommodate A Dramatically Changed World of BuyingDocument31 pagesStrategic Sales Management: The World of Selling Must Accommodate A Dramatically Changed World of Buyingnani66215487No ratings yet

- Accounting For Corporate DecisionDocument6 pagesAccounting For Corporate DecisionAhmed SojibNo ratings yet

- CH 09 PPTsDocument52 pagesCH 09 PPTsAfifan Ahmad FaisalNo ratings yet

- CH 09 PPTsDocument52 pagesCH 09 PPTshariyadi030267313No ratings yet

- Accounting For Non - Accountants - Simple - Business OperationsDocument37 pagesAccounting For Non - Accountants - Simple - Business OperationsTesda CACSNo ratings yet

- Pricing StrategyDocument5 pagesPricing StrategyAbhishek MenonNo ratings yet

- Cost Behavior and Cost-Volume RelationshipsDocument97 pagesCost Behavior and Cost-Volume RelationshipsUtsav DubeyNo ratings yet

- Lecture 1 Cost AccountingDocument15 pagesLecture 1 Cost AccountingVaibhav ChordiaNo ratings yet

- PF CostingDocument3 pagesPF CostingKimberly MarquezNo ratings yet

- Divisional Performance Evaluation: Organizational Structure and Design Presentation Tapabrata Bhakta (332/46)Document17 pagesDivisional Performance Evaluation: Organizational Structure and Design Presentation Tapabrata Bhakta (332/46)tapabNo ratings yet

- AMA Important Data MargedDocument608 pagesAMA Important Data Margedmanzoorabdullah585No ratings yet

- Marginal and Profit Planning - Unit IV CH 4Document22 pagesMarginal and Profit Planning - Unit IV CH 4devika125790% (1)

- 5.01 Budget Planning ControlDocument28 pages5.01 Budget Planning ControlSoeripto TanjodjoNo ratings yet

- Topic 2: Pricing Decisions in HotelsDocument28 pagesTopic 2: Pricing Decisions in Hotelssv03No ratings yet

- Marginal CostingDocument25 pagesMarginal Costingsucheta_kanchiNo ratings yet

- Marginal Costing and Absorption CostingDocument28 pagesMarginal Costing and Absorption Costingmanas_samantaray28No ratings yet

- Management Accounting Strategy Study Resource for CIMA Students: CIMA Study ResourcesFrom EverandManagement Accounting Strategy Study Resource for CIMA Students: CIMA Study ResourcesNo ratings yet

- Flip KartDocument44 pagesFlip KartKrishna Kumar GuptaNo ratings yet

- Account StatementDocument1 pageAccount StatementKrishna Kumar GuptaNo ratings yet

- VIRTULIZATIONDocument2 pagesVIRTULIZATIONKrishna Kumar GuptaNo ratings yet

- StratosphereDocument9 pagesStratosphereKrishna Kumar GuptaNo ratings yet

- Resignation LetterDocument1 pageResignation LetterKrishna Kumar GuptaNo ratings yet

- Hide C Drive in ComputerDocument3 pagesHide C Drive in ComputerKrishna Kumar GuptaNo ratings yet

- HiggsBoson 2Document37 pagesHiggsBoson 2Krishna Kumar GuptaNo ratings yet

- Mdu - 2ND Sem.Document27 pagesMdu - 2ND Sem.Krishna Kumar GuptaNo ratings yet

- Stress: " Is A Physical, Mental, or Emotional Response or Events That Causes Bodily or Mental Tension."Document13 pagesStress: " Is A Physical, Mental, or Emotional Response or Events That Causes Bodily or Mental Tension."Krishna Kumar GuptaNo ratings yet

- Technical TermsDocument4 pagesTechnical TermsKrishna Kumar GuptaNo ratings yet

- Capital Market Project PDFDocument99 pagesCapital Market Project PDFNelson RajNo ratings yet

- FM FinalDocument88 pagesFM FinalKrishna Kumar GuptaNo ratings yet

- ShaileshDocument20 pagesShaileshKrishna Kumar GuptaNo ratings yet

- STRESSdfghDocument8 pagesSTRESSdfghKrishna Kumar GuptaNo ratings yet

- Accounting For Branch Operations Beams ch10 PDFDocument33 pagesAccounting For Branch Operations Beams ch10 PDFJeremiah Arief100% (1)

- Exercise 1: Identify What Is Being Described - Write The Letter of The Best Answer On The Line Before EachDocument9 pagesExercise 1: Identify What Is Being Described - Write The Letter of The Best Answer On The Line Before EachRhia Shin PasuquinNo ratings yet

- Problem Set 3 Foreign Exchange MarketDocument5 pagesProblem Set 3 Foreign Exchange MarketSumit GuptaNo ratings yet

- JPM Guide To The Markets - Q1 2014Document71 pagesJPM Guide To The Markets - Q1 2014adamsro9No ratings yet

- Pharma LinkDocument24 pagesPharma Linkucallmeshweta50% (2)

- Kami Export - Andi Hajdarmataj - INTERACTIVE - How Much Will Your College Actually Cost - (#18)Document2 pagesKami Export - Andi Hajdarmataj - INTERACTIVE - How Much Will Your College Actually Cost - (#18)Andi HajdarmatajNo ratings yet

- Material Control-Objectives and TechniquesDocument51 pagesMaterial Control-Objectives and TechniquesAbhay GroverNo ratings yet

- The Variance Risk Premium of Individual StocksDocument62 pagesThe Variance Risk Premium of Individual StocksClaudioNo ratings yet

- Comparative Financial Performance Analysis of Pec Ltd.Document45 pagesComparative Financial Performance Analysis of Pec Ltd.goswamiphotostatNo ratings yet

- Sasti Roti SchemeDocument46 pagesSasti Roti SchemeAleeza Ashfaque100% (1)

- FsaDocument3 pagesFsaCiptawan CenNo ratings yet

- Present Values, The Objectives of The Firm, and Corporate GovernanceDocument31 pagesPresent Values, The Objectives of The Firm, and Corporate GovernanceTanvi KatariaNo ratings yet

- AIS Week 5 QuizDocument2 pagesAIS Week 5 QuizMarvina Paula Vierneza LayuganNo ratings yet

- 17c Formula Ebook - Diminished Value ClaimsDocument20 pages17c Formula Ebook - Diminished Value ClaimsDiminished Value of GeorgiaNo ratings yet

- History: RW Automotive, Headquartered inDocument2 pagesHistory: RW Automotive, Headquartered infunmastiNo ratings yet

- Mathematics Vi For 3rd Grading PeriodDocument6 pagesMathematics Vi For 3rd Grading PeriodRonaldo YabutNo ratings yet

- Elements, Nature & Scope of Cost AccountingDocument20 pagesElements, Nature & Scope of Cost AccountingAnusha_Sahukara0% (1)

- PanOxyl Acne Invoice OriginalDocument1 pagePanOxyl Acne Invoice Originalshikrastore28No ratings yet

- What Is A 'Marginal Tax Rate'Document2 pagesWhat Is A 'Marginal Tax Rate'Parveen SinghNo ratings yet