You might also like

- Informe Detalla El Análisis Forense IFX NetworksDocument35 pagesInforme Detalla El Análisis Forense IFX NetworksSkw AsoNo ratings yet

- Calendario AENOR 2014Document8 pagesCalendario AENOR 2014bortles1No ratings yet

- Estructura de la norma UNE 157 801 para proyectos de sistemas de informaciónDocument9 pagesEstructura de la norma UNE 157 801 para proyectos de sistemas de informaciónbortles1No ratings yet

- Num19 Seguridad PDFDocument36 pagesNum19 Seguridad PDFbortles1No ratings yet

- Manual Buenas Practicas E-MKT PDFDocument71 pagesManual Buenas Practicas E-MKT PDFbortles1No ratings yet

- Calendario AENOR 2014Document8 pagesCalendario AENOR 2014bortles1No ratings yet

- Symantec WSTR 2014 Part 1 EsDocument21 pagesSymantec WSTR 2014 Part 1 Esbortles1No ratings yet

- (CSIRTcv) WhatsApp - Guia de Utilización SeguraDocument19 pages(CSIRTcv) WhatsApp - Guia de Utilización Segurabortles1No ratings yet

- MetodologiaAnalisisSectorial RocaSalvatellaDocument28 pagesMetodologiaAnalisisSectorial RocaSalvatellabortles1No ratings yet

- El Poder de Lo Abierto (Libros Abiertos - Creative Commons) .Document46 pagesEl Poder de Lo Abierto (Libros Abiertos - Creative Commons) .OrlandoJoseRojasSanchezNo ratings yet

- Recetario de Navidad Cooking ThermomixDocument79 pagesRecetario de Navidad Cooking ThermomixMusete100% (3)

- Perspectiva de La Gestión de La Innovación Desde Los Mecanismos A Prueba de Falla Poka YokeDocument8 pagesPerspectiva de La Gestión de La Innovación Desde Los Mecanismos A Prueba de Falla Poka Yokebortles1No ratings yet

- PDTI C02 Innovacion TecnologicaDocument20 pagesPDTI C02 Innovacion Tecnologicabortles1No ratings yet

- Presentacion b2c Edicion 2013 4Document19 pagesPresentacion b2c Edicion 2013 4bortles1No ratings yet

- Perspectiva de La Gestión de La Innovación Desde Los Mecanismos A Prueba de Falla Poka YokeDocument8 pagesPerspectiva de La Gestión de La Innovación Desde Los Mecanismos A Prueba de Falla Poka Yokebortles1No ratings yet

- Cálculo Manual de SubredesDocument10 pagesCálculo Manual de SubredesFulvio100% (2)

- El Juego InteriorDocument34 pagesEl Juego InteriorGabriel Andrés Calderón AlvarezNo ratings yet

- Guia Básica para EmprenderDocument21 pagesGuia Básica para Emprenderbortles1No ratings yet

- Convoluciones ImprimirDocument13 pagesConvoluciones ImprimirLuis Galindo BernalNo ratings yet

- (CSIRTcv) Guia de Utilizacion Segura de DropboxDocument12 pages(CSIRTcv) Guia de Utilizacion Segura de Dropboxbortles1No ratings yet

- Informe PAFET6 Presentacion 2012Document103 pagesInforme PAFET6 Presentacion 2012bortles1No ratings yet

- Problemas Tema1 SyCDocument8 pagesProblemas Tema1 SyCCarlosNo ratings yet

- InformeCCII CONCITI LSP PDFDocument66 pagesInformeCCII CONCITI LSP PDFyo_pupuNo ratings yet

- Design ThinkingDocument20 pagesDesign Thinkingbortles1No ratings yet

- Theplan3 EspDocument50 pagesTheplan3 Espbortles1No ratings yet

- C20130412 - Comunicado en Defensa de Las Ingenierias Informaticas Ante La LSPDocument3 pagesC20130412 - Comunicado en Defensa de Las Ingenierias Informaticas Ante La LSPbortles1No ratings yet

- Manual FX-991ES 13Document75 pagesManual FX-991ES 1317saulNo ratings yet

- Tema 1Document28 pagesTema 1bortles1No ratings yet

- FOURIERDocument76 pagesFOURIERCarlos Eduardo Lefebre AriasNo ratings yet

- Evidencia 2 - PracticaDocument22 pagesEvidencia 2 - PracticaAlondra GR100% (1)

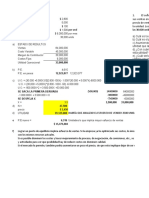

- ACTIVIDAD 9 Analisis Financiero UltimoDocument9 pagesACTIVIDAD 9 Analisis Financiero Ultimocarolina urbinaNo ratings yet

- Apalancamientos y Puntos de EquilibrioDocument4 pagesApalancamientos y Puntos de EquilibrioAlejita GallegoNo ratings yet

- Caso Práctico ResoluciónDocument8 pagesCaso Práctico ResoluciónDkrVisión CanalNo ratings yet

- Cuestionario de Razones FinancierasDocument5 pagesCuestionario de Razones FinancierasJvNo ratings yet

- María Bruna Tarea3Document6 pagesMaría Bruna Tarea3Maria Bruna100% (2)

- Análisis financiero de caso práctico de balance y cuenta de resultadosDocument9 pagesAnálisis financiero de caso práctico de balance y cuenta de resultadosbrayan polaniaNo ratings yet

- Caso 2 Borja FrancisDocument6 pagesCaso 2 Borja Francisluisrubenarturo100% (1)

- Solución Prueba CVU 3Document11 pagesSolución Prueba CVU 3Leonardo MartínezNo ratings yet

- Ejemplo Metodo PressDocument45 pagesEjemplo Metodo PressJacquelineCuevasGonzalezNo ratings yet

- Caso BP Amoco Politicas (A)Document20 pagesCaso BP Amoco Politicas (A)chaxaim100% (1)

- Finanzas corporativas: preguntas y respuestas sobre banca de inversión, mercado de dinero, valores negociables y másDocument4 pagesFinanzas corporativas: preguntas y respuestas sobre banca de inversión, mercado de dinero, valores negociables y másNayelis De Lora RodriguezNo ratings yet

- Grado apalancamiento operativo y financieroDocument61 pagesGrado apalancamiento operativo y financieroKarla SámanoNo ratings yet

- Formulas de Razones de LiquidezDocument4 pagesFormulas de Razones de LiquidezOmar Mendez LazaroNo ratings yet

- Problemas 03Document1 pageProblemas 03Maria Fernanda Hernandez0% (1)

- Bombon Gerardo - F9001 - Ensayo Estructura de CapitalDocument6 pagesBombon Gerardo - F9001 - Ensayo Estructura de CapitalAlex PaucarNo ratings yet

- APALANCAMIENTODocument10 pagesAPALANCAMIENTOcarolina urbinaNo ratings yet

- Evaluación Individual Teorica Practica Nro. 2 - Revisión Del IntentoDocument20 pagesEvaluación Individual Teorica Practica Nro. 2 - Revisión Del IntentoANALIZ VIVIANA MARTINEZ BARRETONo ratings yet

- BLOG - APRENDIZ Narlys LopezDocument4 pagesBLOG - APRENDIZ Narlys LopezNarlys LopezNo ratings yet

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - 2 PDFDocument10 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - 2 PDFhappyNo ratings yet

- APALANCAMIENTO FINANCIERO: ANÁLISIS DE EQUILIBRIO Y FÓRMULAS CLAVEDocument5 pagesAPALANCAMIENTO FINANCIERO: ANÁLISIS DE EQUILIBRIO Y FÓRMULAS CLAVESergio JavierNo ratings yet

- Aca 1 Metodos y TiemposDocument18 pagesAca 1 Metodos y TiemposANTHONY SALAZAR RUANo ratings yet

- Administración FinancieraDocument21 pagesAdministración FinancieraDiego AriasNo ratings yet

- Toma de Deciciones en Base Al CostoDocument24 pagesToma de Deciciones en Base Al CostoMassiel Parejo MartinezNo ratings yet

- Análisis financiero de Plaza S.A. y FilialesDocument11 pagesAnálisis financiero de Plaza S.A. y FilialesLeidy Fernanda Palencia RojasNo ratings yet

- Análisis Financiero PDFDocument5 pagesAnálisis Financiero PDFjhonny0eusebio0gutieNo ratings yet

- 01 Papel Gerente FinancieroDocument9 pages01 Papel Gerente FinancieroLuis Alfonso Vitola NegreteNo ratings yet

- Dupont EjerciciosDocument22 pagesDupont EjerciciosCarlos MartinNo ratings yet

- Parte III: Costo de CapitalDocument88 pagesParte III: Costo de CapitalSu SarmientoNo ratings yet

- Modelo Costo Volumen UtilidadDocument65 pagesModelo Costo Volumen UtilidadVictor Arandia GranadosNo ratings yet