You might also like

- Procedimiento Administrativo SancionatorioDocument53 pagesProcedimiento Administrativo SancionatorioALEXANDER BISCARONo ratings yet

- Código de Ética Profesional 11ª edición, 2018From EverandCódigo de Ética Profesional 11ª edición, 2018Rating: 3 out of 5 stars3/5 (2)

- Memorando de Planeacion de AuditoriaDocument25 pagesMemorando de Planeacion de AuditoriaJesusNo ratings yet

- Auditoria Forence - 106032 - 7 - ColaborativoDocument10 pagesAuditoria Forence - 106032 - 7 - ColaborativoIsabella MuñozNo ratings yet

- Auditoria Gubernamental InformeDocument13 pagesAuditoria Gubernamental InformeKeneth Nathan Lenz FernándezNo ratings yet

- 16 Paso2Document9 pages16 Paso2Isabella MuñozNo ratings yet

- Raquel Libro Version 2008Document98 pagesRaquel Libro Version 2008Ramón Vega100% (1)

- Semana 1 y 2 - Informes de AuditoríaDocument40 pagesSemana 1 y 2 - Informes de AuditoríaAntonio Otazú100% (1)

- Raquel Libro - Version 2008Document99 pagesRaquel Libro - Version 2008Rubén Dario Cano100% (1)

- Trabajo #02 Auditoria Tributaria. Grupo 2Document6 pagesTrabajo #02 Auditoria Tributaria. Grupo 2raycinda ventura polinarNo ratings yet

- Clasificacion de La AuditoriaDocument9 pagesClasificacion de La AuditoriaGeo VannyNo ratings yet

- Tarea 2 - Grupo106032 - 9Document9 pagesTarea 2 - Grupo106032 - 9jorge eliecer perez reyesNo ratings yet

- Revisoria Fiscal Entrega PrimeraDocument51 pagesRevisoria Fiscal Entrega PrimeraLeidy Alejandra Martínez GarcíaNo ratings yet

- Auditori ADocument71 pagesAuditori AJohan DiazNo ratings yet

- Modulo 2 CompletoDocument37 pagesModulo 2 CompletoluisNo ratings yet

- Raquel Libro Version 2008 160426165019 PDFDocument98 pagesRaquel Libro Version 2008 160426165019 PDFrolystartNo ratings yet

- Programa Diplomado Derecho Adm y Gestión Pública - MARZO 2020 - Maybetmunoz 1Document2 pagesPrograma Diplomado Derecho Adm y Gestión Pública - MARZO 2020 - Maybetmunoz 1Eduardo MantariNo ratings yet

- Ministerio de Economía y Finanzas Públicas: "2013 - Año Del Bicentenario de La Asamblea General Constituyente de 1813"Document14 pagesMinisterio de Economía y Finanzas Públicas: "2013 - Año Del Bicentenario de La Asamblea General Constituyente de 1813"Eduardo Martin VegaNo ratings yet

- Asignacion Del Cuarto Trabajo de Contabilidad Publica y Contraloria Seccion Con-115-001Document28 pagesAsignacion Del Cuarto Trabajo de Contabilidad Publica y Contraloria Seccion Con-115-001Pam100% (1)

- Auditoria Forense para Casos de RiesgosDocument16 pagesAuditoria Forense para Casos de RiesgosLuis Fernando RodriguezNo ratings yet

- Gestion y Costos Carlos Manuel GimenezDocument18 pagesGestion y Costos Carlos Manuel GimenezCali JaveNo ratings yet

- 26ti Plan de Investigación SeminarioDocument13 pages26ti Plan de Investigación SeminarioNelson FolgarNo ratings yet

- Clase No 1 AuditoriaDocument4 pagesClase No 1 AuditoriafernandoNo ratings yet

- Principios de Contratación Administrativa y Su Aplicación Practica en Las Áreas de Riesgo.Document87 pagesPrincipios de Contratación Administrativa y Su Aplicación Practica en Las Áreas de Riesgo.Nicky SantoroNo ratings yet

- Le 1314 de 2009Document19 pagesLe 1314 de 2009Jorge mario Avila rivasNo ratings yet

- Normas Legales y ProfesionalesDocument19 pagesNormas Legales y ProfesionalesTania JaraNo ratings yet

- Auditoria Publica PDFDocument35 pagesAuditoria Publica PDFKarliitha CrUzNo ratings yet

- Manual Baasico de Auditoriia 071116Document37 pagesManual Baasico de Auditoriia 071116Jessi CoronaNo ratings yet

- Material de Apoyo Auditoria IIDocument87 pagesMaterial de Apoyo Auditoria IIrosarioNo ratings yet

- Normas Generales de AuditoriaDocument23 pagesNormas Generales de Auditoria@l3x!t0No ratings yet

- Pirncipios de La Contaduria Publica .Document8 pagesPirncipios de La Contaduria Publica .Marlin Audrey ORDUNA BOTELLONo ratings yet

- Lic. Julio Cesar Quiroz HerreraDocument159 pagesLic. Julio Cesar Quiroz HerreraalcarNo ratings yet

- Actividad 5 Revisoria Fiscal.Document12 pagesActividad 5 Revisoria Fiscal.diana100% (2)

- Tercera EntregaDocument25 pagesTercera Entregaolga lucia medina bustosNo ratings yet

- Auditoria Gubernamental, Grupo 4Document30 pagesAuditoria Gubernamental, Grupo 4MarYsol ArguetaNo ratings yet

- AUDITORÍA GubernamentalDocument95 pagesAUDITORÍA GubernamentalRuben SandovalNo ratings yet

- JDCCPP Codigo de Etica Del Contador Publico 2017Document41 pagesJDCCPP Codigo de Etica Del Contador Publico 2017Kevin SalasNo ratings yet

- Informe - Normas y Procedimientos PericialesDocument16 pagesInforme - Normas y Procedimientos PericialesAna Gutierrez FloresNo ratings yet

- Memorandum de Planificacion Alcaldia de CotocaDocument10 pagesMemorandum de Planificacion Alcaldia de CotocaArmando De Jesus DazaNo ratings yet

- 2 El ABC de La ContabilidadDocument37 pages2 El ABC de La ContabilidadDiego Fernandez100% (1)

- Responsabilidad ProfesionalDocument64 pagesResponsabilidad ProfesionalEdinson BautmarkNo ratings yet

- Clase-2 UnlamDocument13 pagesClase-2 UnlamJuan Ignacio LicciardelloNo ratings yet

- Programa Auditoria II 2022 PLAN 54.02Document10 pagesPrograma Auditoria II 2022 PLAN 54.02Maria Ayelen ValverdeNo ratings yet

- PRIMER TRABAJO TEÓRICO PRACTICO DE AUDITORIA Y ASEGURAMIENTO 2 CorteDocument100 pagesPRIMER TRABAJO TEÓRICO PRACTICO DE AUDITORIA Y ASEGURAMIENTO 2 CorteMay Tuay VelandiaNo ratings yet

- M19 U2 A3 MadridMLDocument9 pagesM19 U2 A3 MadridMLLeticia MadridNo ratings yet

- M3 - Sesiones 5 y 6 - Sistema Administrativo de Defensa Jurídica Del EstadoDocument59 pagesM3 - Sesiones 5 y 6 - Sistema Administrativo de Defensa Jurídica Del EstadoAyvi HazelNo ratings yet

- Trabajo No.17 - Nita 3000 y 3400Document26 pagesTrabajo No.17 - Nita 3000 y 3400Gloria Ruiz0% (1)

- Semana 1 y 2 - Informes de AuditoríaDocument40 pagesSemana 1 y 2 - Informes de AuditoríaAntonio OtazúNo ratings yet

- Control Interno, Iniciación de La AuditoriaDocument73 pagesControl Interno, Iniciación de La AuditoriaJhonatan Cunya PérezNo ratings yet

- Auditoria de Obra PublicaDocument54 pagesAuditoria de Obra PublicaGuillermo Mendoza100% (1)

- Informe Practicas Final 1Document50 pagesInforme Practicas Final 1Yomira Fernanda Roldan VelasquezNo ratings yet

- Código de Etica de La Función PúblicaDocument14 pagesCódigo de Etica de La Función PúblicaLuis Miguel Aguilar RodriguezNo ratings yet

- Peritaje ContableDocument76 pagesPeritaje ContableShanel Ch TorresNo ratings yet

- Trabajo FinalV3.UnlockedDocument282 pagesTrabajo FinalV3.UnlockedRavoni PortilloNo ratings yet

- Manual de Auditoria Financiera Gubernamental Parte IDocument116 pagesManual de Auditoria Financiera Gubernamental Parte Idina huaman huaman100% (1)

- Edentidad Del ContadorDocument28 pagesEdentidad Del ContadorNatalia UrbanoNo ratings yet

- Tarea 4 Sistema de Cont. GubernamentalDocument8 pagesTarea 4 Sistema de Cont. GubernamentalSofia LoraNo ratings yet

- Conceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Document59 pagesConceptos y Generalidades de Auditoria Forense Audit Ene 14 Vr2Ingrid Lagos100% (1)

- Parcial Primer Corte Finanzas PublicaDocument4 pagesParcial Primer Corte Finanzas PublicaheidyNo ratings yet

- EJERCICIOSDocument2 pagesEJERCICIOSAlexander Melendez BernalNo ratings yet

- Art POA PPto Clase 2Document30 pagesArt POA PPto Clase 2AntonioFlores100% (1)

- Legislación TributariaDocument7 pagesLegislación TributariaLuis Eduardo Quintero FernandezNo ratings yet

- Estado de Flujo de EfectivoDocument1 pageEstado de Flujo de EfectivoLuz CoaquiraNo ratings yet

- Ejercicios Matematica FinancieraDocument26 pagesEjercicios Matematica FinancieraZack Benjamin Albañil FarroñanNo ratings yet

- Práctica No.9 Sobre Depreciación de Activos FijosDocument7 pagesPráctica No.9 Sobre Depreciación de Activos Fijoslina bcNo ratings yet

- Formulas Analisis FinancieroDocument10 pagesFormulas Analisis FinancieroDaniela SierraNo ratings yet

- Casos Practicos Ee - Ff.Document6 pagesCasos Practicos Ee - Ff.Closber Jhoni Saldaña SaldañaNo ratings yet

- ENSAYODocument7 pagesENSAYOBreanddy OcampoNo ratings yet

- Oferta y Demanda AgregadaDocument68 pagesOferta y Demanda AgregadaArthur Ruiz AlfaroNo ratings yet

- CEF - Manual de Fiscalidad Básica 2007Document575 pagesCEF - Manual de Fiscalidad Básica 2007Antonio Cabrera CasadoNo ratings yet

- Cueros VelezDocument4 pagesCueros VelezYESICA YURANI CASTRO PEÑANo ratings yet

- WarrentDocument6 pagesWarrentKATERIN NICOL CONTRERAS CRUZNo ratings yet

- Martha RinconDocument1 pageMartha RinconSarethh OtaloraNo ratings yet

- Tema 8 Ajustes y Hoja de TrabajoDocument15 pagesTema 8 Ajustes y Hoja de TrabajoPatiño Dan LucasNo ratings yet

- Modelo de Informe PrácticasDocument25 pagesModelo de Informe PrácticasKatiaLopezNo ratings yet

- Caso RefaccionariaDocument2 pagesCaso RefaccionariaLiil ExcessNo ratings yet

- Diseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseDocument10 pagesDiseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseMartin De LeoNo ratings yet

- F-Agh-01-Formato-De-Requisitos-Para-La-Toma-De-Posesion-2018-2 Rama JudicialDocument1 pageF-Agh-01-Formato-De-Requisitos-Para-La-Toma-De-Posesion-2018-2 Rama JudicialNELSY JOHANNANo ratings yet

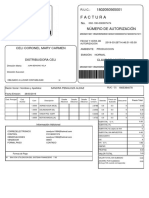

- Factura: Celi Coronel Mary CarmenDocument1 pageFactura: Celi Coronel Mary CarmenjoseNo ratings yet

- Documentos Leasing TotalDocument5 pagesDocumentos Leasing TotalJuan Carlos Obeso BenitesNo ratings yet

- Actividad 4Document3 pagesActividad 4Mariana cardenas100% (1)

- Trabajo Final, Legislacion Monetaria y Financiera 23-08-2019Document15 pagesTrabajo Final, Legislacion Monetaria y Financiera 23-08-2019Brayan Nolasco Villa100% (1)

- Nic 7Document62 pagesNic 7StevenPozoNo ratings yet

- Universalización de La SaludDocument41 pagesUniversalización de La SaludDiana Escajadillo ZeladaNo ratings yet

- Analisis VerticalDocument4 pagesAnalisis Verticaljanine ramonNo ratings yet

- Caratula de DepositoDocument1 pageCaratula de DepositoMiriam RodriguezNo ratings yet

- Ejercicio 1 Ecuacion Contable Con PautaDocument15 pagesEjercicio 1 Ecuacion Contable Con PautaSebastian Ricardo Sevastiás Rich HariNo ratings yet

- Diferencias Entre Establecimientos PublicosDocument11 pagesDiferencias Entre Establecimientos PublicosGloria Magola DelgadoNo ratings yet

- Flujo de EfectivoDocument38 pagesFlujo de EfectivoErika Carolina Zambrano50% (2)