You might also like

- Bienes Raices FloridaDocument24 pagesBienes Raices FloridaAshley EllisNo ratings yet

- Valuación de InventariosDocument11 pagesValuación de InventariosAlonso Suclupe SandovalNo ratings yet

- Modelo Contrato de Logistica EjemploDocument6 pagesModelo Contrato de Logistica EjemploAlex Miguel Rabanal Vilchez100% (1)

- Auditoria de Inmuebles Maquinaria y EquipoDocument8 pagesAuditoria de Inmuebles Maquinaria y EquipoFlor Ivette Rojas PerezNo ratings yet

- Técnica de ValuaciónDocument8 pagesTécnica de ValuaciónAlice RiozNo ratings yet

- 5 Propiedad Planta y Equipo 1Document15 pages5 Propiedad Planta y Equipo 1Klau OrtegaNo ratings yet

- 03-Metodos de Valuacion de PuestosDocument6 pages03-Metodos de Valuacion de PuestoskrystalsanchezNo ratings yet

- Las 8 Etapas Del Proceso de Toma de Decisiones en La EmpresaDocument4 pagesLas 8 Etapas Del Proceso de Toma de Decisiones en La EmpresaJose Javier Julio100% (1)

- Tarea Cap. 2, Contabilidad Admon 2 FinalDocument37 pagesTarea Cap. 2, Contabilidad Admon 2 FinalDirgni Raboc100% (1)

- Trabajo de Admon (Coca-Cola)Document9 pagesTrabajo de Admon (Coca-Cola)Cortes Alex100% (1)

- Contraloria y TesoreriaDocument7 pagesContraloria y TesoreriaPepe Cenovio GómezNo ratings yet

- U.E.P.S: métodos valuación inventariosDocument16 pagesU.E.P.S: métodos valuación inventariosEdith Susana CalcinaNo ratings yet

- Metodo de Evaluación Por SeriesDocument5 pagesMetodo de Evaluación Por SeriesFernando LucasNo ratings yet

- Politicas ContablesDocument22 pagesPoliticas ContablesBrisette PadillaNo ratings yet

- Lote EconómicoDocument7 pagesLote EconómicoPita LópezNo ratings yet

- Diccionario Contable FinancieroDocument100 pagesDiccionario Contable Financieroarmorenom100% (1)

- Reglas ParticularesDocument11 pagesReglas ParticularesDaniel Ramírez67% (3)

- Ejercicios CDocument9 pagesEjercicios CDaniel Eduardo Quiñonez RodriguezNo ratings yet

- Método de Valuación de InventariosDocument5 pagesMétodo de Valuación de InventariosAnibal Alexander Bautista MendozaNo ratings yet

- Fases Del Proceso ContableDocument4 pagesFases Del Proceso ContableMarisol Hernández100% (1)

- Contabilidad Gubernamental Programa AnaliticoDocument17 pagesContabilidad Gubernamental Programa AnaliticoKaterine Camacho CapobiancoNo ratings yet

- TallerDocument10 pagesTallerdianaflakNo ratings yet

- Creacion Empresarial Tarea 6Document8 pagesCreacion Empresarial Tarea 6Majito MontuNo ratings yet

- Metodos de Valuacion de InventariosDocument13 pagesMetodos de Valuacion de InventariosMiguel Angel SanchezNo ratings yet

- Principales Técnicas de ValuaciónDocument4 pagesPrincipales Técnicas de ValuaciónRosa Marìa Ibáñez ReyesNo ratings yet

- Costeo Variable Unidad 5Document30 pagesCosteo Variable Unidad 5Israel Pineda100% (1)

- Metodos de Control en La en La ProducciónDocument3 pagesMetodos de Control en La en La ProducciónCharly Leon100% (2)

- Costos Por Proceso o DepartamentoDocument10 pagesCostos Por Proceso o Departamentomeme mNo ratings yet

- Presupuesto maestro: resumen del capítulo 9Document4 pagesPresupuesto maestro: resumen del capítulo 9Pierson Aragon RegaladoNo ratings yet

- Contabilidad PreguntasDocument36 pagesContabilidad PreguntasLuis PonceNo ratings yet

- Unidad 2 Distribuciones Muéstrales y El Teorema de Límite Central.Document24 pagesUnidad 2 Distribuciones Muéstrales y El Teorema de Límite Central.Boyso Uliisses GarcíaNo ratings yet

- Metodos de Valuacion de COSTOS IDocument7 pagesMetodos de Valuacion de COSTOS IJuan Luis Honorio AlvarezNo ratings yet

- Estados Financieros Externos e InternosDocument3 pagesEstados Financieros Externos e InternosJavier ValdezNo ratings yet

- ENSAYO-Administración de Compras y ProveedoresDocument2 pagesENSAYO-Administración de Compras y ProveedoresMORILLO/LUCIANO MAXIMO100% (1)

- Casos de Sistema de Costeo Abosrbente y DirectoDocument4 pagesCasos de Sistema de Costeo Abosrbente y Directorachell ferreira100% (1)

- Indicadores LogisticosDocument6 pagesIndicadores LogisticosAnDres EvolutionNo ratings yet

- Costeo Estandar - Oscar GomezDocument64 pagesCosteo Estandar - Oscar GomezGaby Ibarrola Murillo50% (2)

- Método FifoDocument3 pagesMétodo FifozadielNo ratings yet

- Gestion de Almacenes en Procesos MultimodalesDocument26 pagesGestion de Almacenes en Procesos MultimodalesJose manuel Santos dominguezNo ratings yet

- 01 Sistemas de Control de Inventarios - EstudiantesDocument21 pages01 Sistemas de Control de Inventarios - EstudiantesJëssï ElïzäbëthNo ratings yet

- Declaraciones Normativas de Carácter GeneralDocument4 pagesDeclaraciones Normativas de Carácter GeneralestelaguerraNo ratings yet

- Metodo UepsDocument2 pagesMetodo UepsLuis CasadiegosNo ratings yet

- Costeo Directo y Por AbsorcionDocument14 pagesCosteo Directo y Por AbsorcionGenesis millanNo ratings yet

- Aplicación de EjerciciosDocument33 pagesAplicación de EjerciciosMario0% (1)

- Unidad 4 Herramientas Que Apoyan La Toma de DecisionesDocument40 pagesUnidad 4 Herramientas Que Apoyan La Toma de DecisionesLuis Fidel Ibañez63% (8)

- Actividad 2 Módulo 4 InventarioDocument2 pagesActividad 2 Módulo 4 Inventariolauramoreno0020No ratings yet

- Estadística Aplicada en Los NegociosDocument4 pagesEstadística Aplicada en Los Negociosvictor sierraNo ratings yet

- Introducción a los activos intangibles según la NIC 38Document35 pagesIntroducción a los activos intangibles según la NIC 38Yuly Aquino FloresNo ratings yet

- Ejercicios de InventariosDocument1 pageEjercicios de InventariosWilly CallisayaNo ratings yet

- Introducción A La EconomíaDocument7 pagesIntroducción A La EconomíaArq Eliel GomezNo ratings yet

- Partidas monetarias y contabilidadDocument36 pagesPartidas monetarias y contabilidadDionisio MayorgaNo ratings yet

- Caso de Estudio. - Riesgos de Auditoria - LEMA SHARONDocument3 pagesCaso de Estudio. - Riesgos de Auditoria - LEMA SHARONSharon LemaNo ratings yet

- Conceptos Clasificaciones y Comportamiento de Los CostosDocument30 pagesConceptos Clasificaciones y Comportamiento de Los CostosPedro Alfonso Delgado Ojeda91% (11)

- Los Métodos de Valoración de InventariosDocument5 pagesLos Métodos de Valoración de Inventariosjineth martinezNo ratings yet

- Solucion Prueba de Costos UDO AL 21 3 2019Document6 pagesSolucion Prueba de Costos UDO AL 21 3 2019yeikerNo ratings yet

- 3.1 EnsayoDocument6 pages3.1 EnsayojanettNo ratings yet

- Introducción a la Matemática FinancieraDocument14 pagesIntroducción a la Matemática FinancieraEdison GraterolNo ratings yet

- Diseño de Un Sistema de Costos para PymesDocument2 pagesDiseño de Un Sistema de Costos para PymesrosmeryNo ratings yet

- Sistema control mercancíasDocument6 pagesSistema control mercancíasanaelenagomezbautist100% (1)

- EJERCICIO No1Document1 pageEJERCICIO No1Doiany Peguero AlmonteNo ratings yet

- PCGADocument11 pagesPCGAJuan ValenciaNo ratings yet

- Metodos de Distribucion de CostosDocument9 pagesMetodos de Distribucion de CostosIvan Iair Cardenas RiveraNo ratings yet

- Auditoria Alrededor de La ComputadoraDocument21 pagesAuditoria Alrededor de La ComputadoraYoel Hernández HernándezNo ratings yet

- Investigacion Teorica de 3.4.2 Requerimientos de La InformacionDocument2 pagesInvestigacion Teorica de 3.4.2 Requerimientos de La InformacionRoberto Dionicio GonzalezNo ratings yet

- Punto de Reorden InformaciónDocument6 pagesPunto de Reorden InformaciónGuadalupe VenteroNo ratings yet

- Actividad financiera del EstadoDocument16 pagesActividad financiera del Estadoaldomla25No ratings yet

- 2da EVALUACION - 2 CORTEDocument2 pages2da EVALUACION - 2 CORTEDamelis Arteaga100% (1)

- Rotación InventarioDocument3 pagesRotación InventarioOskaryto PossoNo ratings yet

- Cuáles Son Las Identidades Del Costo.Document4 pagesCuáles Son Las Identidades Del Costo.Leonardo AriasNo ratings yet

- Contabilidad Administrativa 8ed Ramirez Resumen Cap. 4Document16 pagesContabilidad Administrativa 8ed Ramirez Resumen Cap. 4Lulu AdonNo ratings yet

- UPN GCostos - Sistemas de InventariosDocument37 pagesUPN GCostos - Sistemas de InventariosJorge Luis Aguilar AlvaNo ratings yet

- Método de Valuación de Los InventariosDocument6 pagesMétodo de Valuación de Los InventariosBLACLNo ratings yet

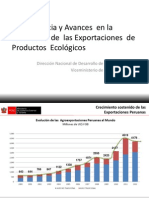

- Competencia y Avances en La Promocion de Las Exportaciones de PEDocument16 pagesCompetencia y Avances en La Promocion de Las Exportaciones de PEjuancarlos3927No ratings yet

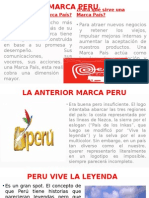

- Marca Perú: Objetivos y desarrollo de la marca paísDocument13 pagesMarca Perú: Objetivos y desarrollo de la marca paísAlex Miguel Rabanal VilchezNo ratings yet

- Trabajo de Costos y PresupuestosDocument18 pagesTrabajo de Costos y PresupuestosAlex Miguel Rabanal VilchezNo ratings yet

- Trabajo de LogisticaDocument1 pageTrabajo de LogisticaalexNo ratings yet

- El Concepto de Logística IntegralDocument1 pageEl Concepto de Logística IntegralAlex Miguel Rabanal VilchezNo ratings yet

- Factor EsDocument2 pagesFactor EsAlex Miguel Rabanal VilchezNo ratings yet

- El Concepto de Logística IntegralDocument1 pageEl Concepto de Logística IntegralAlex Miguel Rabanal VilchezNo ratings yet

- Institucionesyorg 120418201722 Phpapp01Document15 pagesInstitucionesyorg 120418201722 Phpapp01Alex Miguel Rabanal VilchezNo ratings yet

- El Concepto de Logística IntegralDocument1 pageEl Concepto de Logística IntegralAlex Miguel Rabanal VilchezNo ratings yet

- Relaciones Con El Sector Exportador Con Otras Disciplinas AfinesDocument2 pagesRelaciones Con El Sector Exportador Con Otras Disciplinas AfinesAlex Miguel Rabanal VilchezNo ratings yet

- Universidad Alas PeruanasDocument2 pagesUniversidad Alas PeruanasAlex Miguel Rabanal VilchezNo ratings yet

- Trabajo de ExportacionDocument12 pagesTrabajo de ExportacionAlex Miguel Rabanal VilchezNo ratings yet

- Trabajao de Exportacion 1Document14 pagesTrabajao de Exportacion 1Alex Miguel Rabanal VilchezNo ratings yet

- Trabajo de ExportacionDocument12 pagesTrabajo de ExportacionAlex Miguel Rabanal VilchezNo ratings yet

- Formalidad en La RedaccionDocument20 pagesFormalidad en La RedaccionAlex Miguel Rabanal VilchezNo ratings yet

- Trabajo de ExportacionDocument12 pagesTrabajo de ExportacionAlex Miguel Rabanal VilchezNo ratings yet

- Trabajo de ExportacionDocument12 pagesTrabajo de ExportacionAlex Miguel Rabanal VilchezNo ratings yet

- Trabajao de Exportacion 1Document14 pagesTrabajao de Exportacion 1Alex Miguel Rabanal VilchezNo ratings yet

- Administración Del Inventario e Inversiones TemporalesDocument14 pagesAdministración Del Inventario e Inversiones TemporaleschikyssvNo ratings yet

- Modifican El Reglamento Nacional de TasacionesDocument20 pagesModifican El Reglamento Nacional de TasacionesCesar NinaNo ratings yet

- Guia para Auditar Pasivos Al CierreDocument16 pagesGuia para Auditar Pasivos Al CierreOscarNo ratings yet

- Presentación Del Plan de Negocios A Los InversionistasDocument10 pagesPresentación Del Plan de Negocios A Los Inversionistas_jorge_aNo ratings yet

- Tasacion Vivienda PDFDocument27 pagesTasacion Vivienda PDFLevi's Maza Seminario100% (1)

- Auditoria FinancieraDocument6 pagesAuditoria Financieratanke_17No ratings yet

- Informe Fogansa MueblesDocument35 pagesInforme Fogansa MueblesJose Antonio Siñani VilteNo ratings yet

- Provisión para Cuentas IncobrablesDocument9 pagesProvisión para Cuentas IncobrablessaraiNo ratings yet

- Tasación Pericial Contradictoria PDFDocument4 pagesTasación Pericial Contradictoria PDFmaseo28No ratings yet

- Entrega Final Pif AuditoriaDocument20 pagesEntrega Final Pif Auditorialiliana100% (1)

- MEtodos de Valuacion NIC 2 ExistenciasDocument22 pagesMEtodos de Valuacion NIC 2 ExistenciasWiliam Cesar Levita FrancoNo ratings yet

- Brochure EPI Consultores.Document19 pagesBrochure EPI Consultores.Erick Mauro Ninan MolinaNo ratings yet

- Auditoria IIDocument10 pagesAuditoria IIVeronica Semjase Jimenez MendozaNo ratings yet

- Jornada CAD InventariosDocument50 pagesJornada CAD InventariosVladimir M. BlancourtNo ratings yet

- Nic 2Document10 pagesNic 2Alex AtachaguaNo ratings yet

- Costos Empresa ManufactureraDocument19 pagesCostos Empresa ManufacturerafranyerliNo ratings yet

- Preguntas Dinamizadoras Unidad 2 Busines PlanDocument4 pagesPreguntas Dinamizadoras Unidad 2 Busines Planhumbert100% (1)

- Inv4-MétodosValuaciónInventariosDocument60 pagesInv4-MétodosValuaciónInventariosGilda Sosa RomagnoliNo ratings yet