You might also like

- Deber 3Document2 pagesDeber 3Francisco Erazo75% (4)

- Avaluo de Lotes PDFDocument48 pagesAvaluo de Lotes PDFPIER ANGELI QUIROGA CÁRDENASNo ratings yet

- 09 Renta Fuente Peruana - ExtranjeraDocument11 pages09 Renta Fuente Peruana - ExtranjeraAdamary CanahuireNo ratings yet

- Contabilidad CreativaDocument100 pagesContabilidad CreativaMauricio BarrazaNo ratings yet

- Gerencia-Estrategica-Natural FreshlyDocument17 pagesGerencia-Estrategica-Natural FreshlyRolando Herrera0% (1)

- Hojas de Trabajo-1-T2-20Document4 pagesHojas de Trabajo-1-T2-20Toni SiquibacheNo ratings yet

- Renta de Fuente Extranjera y PeruanaDocument12 pagesRenta de Fuente Extranjera y PeruanaFIORELLA DEL MILAGRO CHAVEZ DAVILANo ratings yet

- Arco 2015Document572 pagesArco 2015IdoiNo ratings yet

- Catalogo Poleas & Tensores Ina 2012Document126 pagesCatalogo Poleas & Tensores Ina 2012MarcelinoNo ratings yet

- Preguntas Frecuentes A SencicoDocument2 pagesPreguntas Frecuentes A SencicoWilmer Gaudencio Lopez MuchaNo ratings yet

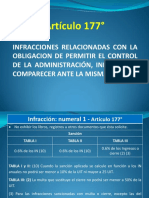

- Art 177Document29 pagesArt 177Kate Maberly ALegria AraujoNo ratings yet

- Auditoria de Gestion - Grupo Gloria SacDocument15 pagesAuditoria de Gestion - Grupo Gloria SaciraidaNo ratings yet

- Materia Prima Sector Pesquero - Caso PracticoDocument32 pagesMateria Prima Sector Pesquero - Caso PracticoBrandon QuintanaNo ratings yet

- Planeamiento y SupervisiónDocument6 pagesPlaneamiento y SupervisiónAmalia Alfaro BarretoNo ratings yet

- El Delfin PDFDocument1 pageEl Delfin PDFElvis Nuñez Ayay100% (1)

- Trabajo Grupal Infracciones y SancionesDocument4 pagesTrabajo Grupal Infracciones y SancionesEdil Saboya PiscoNo ratings yet

- Cedula Matriz 01Document2 pagesCedula Matriz 01Wilder Casqui CàrdenasNo ratings yet

- Casos PrácticosDocument2 pagesCasos PrácticosNogan100% (2)

- Monografia NagasDocument22 pagesMonografia NagasJorge Eduardo Lalito Reategui CarrascoNo ratings yet

- Cuestionario Sobre El IgvDocument2 pagesCuestionario Sobre El IgvCarlos Hernani Flores QuispeNo ratings yet

- Auuuu Editado Caso PracticoDocument9 pagesAuuuu Editado Caso PracticoCris HuancaNo ratings yet

- Ejercicios de DetraccionDocument3 pagesEjercicios de DetraccionSadiht CiezaNo ratings yet

- Balance GeneralDocument3 pagesBalance GeneralAlexander Badinho ParedesNo ratings yet

- Caso Práctico #4 - Contabilidad FinancieraDocument1 pageCaso Práctico #4 - Contabilidad FinancieracarlosNo ratings yet

- El Costo Real Efectivo Del CreditoDocument6 pagesEl Costo Real Efectivo Del CreditoandreaNo ratings yet

- Derechos Fundamentales de Los ContribuyentesDocument8 pagesDerechos Fundamentales de Los Contribuyentesjorge cuellarNo ratings yet

- Ucv PPT S - 5 Sistema Gestion Publica y Privada 2021 MelDocument11 pagesUcv PPT S - 5 Sistema Gestion Publica y Privada 2021 MelYosimar PastorNo ratings yet

- Carlos Quispe M, Tiene Un Hijo Su Sueldo Es de S/1,025.00 y Ha SidoDocument1 pageCarlos Quispe M, Tiene Un Hijo Su Sueldo Es de S/1,025.00 y Ha SidoLizandro Johan Aguilar FloresNo ratings yet

- Informe de Control InternoDocument8 pagesInforme de Control InternoGESTION UNSANo ratings yet

- Criterios de Vinculacion para Determinar La Base Jurisdiccional Del Impuesto A La RentaDocument2 pagesCriterios de Vinculacion para Determinar La Base Jurisdiccional Del Impuesto A La RentaInexiitaCarmonaHernandezNo ratings yet

- 5504 Pago de ImpuestosDocument18 pages5504 Pago de ImpuestosgiselaNo ratings yet

- Nia 300 InformeDocument12 pagesNia 300 InformeAnderson DiazNo ratings yet

- Caso 6Document11 pagesCaso 6jose bartolome urretaNo ratings yet

- Calculo de La Prorrata Del IgvDocument9 pagesCalculo de La Prorrata Del IgvKatty Estrella PalaciosNo ratings yet

- Art 175 Num.5 Del Codigo Tributario... Casos PracticosDocument19 pagesArt 175 Num.5 Del Codigo Tributario... Casos PracticosduberNo ratings yet

- Objetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasDocument4 pagesObjetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasAmadaLopezNo ratings yet

- Impuesto A La Venta de Arroz PiladoDocument3 pagesImpuesto A La Venta de Arroz PiladoLLEMISNo ratings yet

- Gestion Logistica Libroalumno Unidad3muestraDocument6 pagesGestion Logistica Libroalumno Unidad3muestraKatherine HuffNo ratings yet

- Caso PracticoDocument5 pagesCaso PracticoJaneth Quesada TafurNo ratings yet

- Carta de Control InternoDocument11 pagesCarta de Control InternoH. Elio Villanueva LlanosNo ratings yet

- Monografia y Guia de Desarrollo ContasisDocument73 pagesMonografia y Guia de Desarrollo ContasisMiguelÁngelFlores100% (1)

- Caso Practico RMT - 2Document11 pagesCaso Practico RMT - 2Julius271384No ratings yet

- PRÁCTICA CALIFICADA Retencion - Percepción - DetracciónDocument2 pagesPRÁCTICA CALIFICADA Retencion - Percepción - DetracciónIsabel AS0% (1)

- 20210219170249Document4 pages20210219170249Katya MelissaNo ratings yet

- Niif 3,4 y 5Document6 pagesNiif 3,4 y 5Ana Alfaro Vasquez100% (1)

- Analisis Tributario de La Empresa Sergero SacDocument3 pagesAnalisis Tributario de La Empresa Sergero SacWILLIAM JAVIER CHELQQUETUMA HUANCANo ratings yet

- Caso Práctico DetraccionesDocument3 pagesCaso Práctico DetraccionesRocio Torres100% (1)

- Norma Juridica en Materia LaboralDocument27 pagesNorma Juridica en Materia LaboraldesireeNo ratings yet

- Escuela Profesional de Contabilidad y Finanzas: Informática Aplicada para La EmpresaDocument80 pagesEscuela Profesional de Contabilidad y Finanzas: Informática Aplicada para La EmpresaZadith Zaa100% (1)

- Tipos de Infracciones TributariasDocument20 pagesTipos de Infracciones TributariasYackelin HumpireNo ratings yet

- Infografía Nic 36Document1 pageInfografía Nic 36Danna Valentina HernándezNo ratings yet

- Peru Contable Niif 1 PDFDocument5 pagesPeru Contable Niif 1 PDFAd Kato HmNo ratings yet

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocument34 pagesSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiNo ratings yet

- Sistema Dualista ListoDocument8 pagesSistema Dualista ListoJuvenal Javier Maqque CuroNo ratings yet

- Examen Parcial 7aDocument14 pagesExamen Parcial 7aMacarenaPadillaMendoza100% (1)

- 1 Caso Pratico Resuelto de Inventario y Balance-CDocument6 pages1 Caso Pratico Resuelto de Inventario y Balance-CMelisa de la MattaNo ratings yet

- Retenciones Ejercicios PDFDocument26 pagesRetenciones Ejercicios PDFvivianaNo ratings yet

- Marcos de Informacion Financiera en El PeruDocument14 pagesMarcos de Informacion Financiera en El PeruPedro Miguel HQNo ratings yet

- Caso Practico de Retiro de Bienes - IGV y OtrosDocument3 pagesCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoNo ratings yet

- Carte de Independencia de AuditorDocument2 pagesCarte de Independencia de AuditorDavid HerreraNo ratings yet

- Casuistica Renta 4ta CategoríaDocument5 pagesCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariNo ratings yet

- Memo de PlaneamientoDocument94 pagesMemo de PlaneamientojohanaNo ratings yet

- Examen Final Tributación InternacionalDocument2 pagesExamen Final Tributación InternacionalNatalia CayllahuaNo ratings yet

- 03 - Sistemas Administrativos Del IGVDocument61 pages03 - Sistemas Administrativos Del IGVCeci GuerreroNo ratings yet

- RentaDocument114 pagesRentasteffi molinaNo ratings yet

- Rentas ExtranjerasDocument20 pagesRentas ExtranjerasRodrigo RodriguezNo ratings yet

- El Artículo 24 Del Estatuto Tributario Contempla Expresamente Cuales Son Los Ingresos de Fuente Nacional y Cuales de Fuente ExtranjeraDocument5 pagesEl Artículo 24 Del Estatuto Tributario Contempla Expresamente Cuales Son Los Ingresos de Fuente Nacional y Cuales de Fuente ExtranjeraKatiuska Dayanna OsunaNo ratings yet

- Casos Practicos de AuditoriaDocument5 pagesCasos Practicos de AuditoriataniavegacadilloNo ratings yet

- Cauce - Inversiones Chinas en ArgentinDocument28 pagesCauce - Inversiones Chinas en ArgentinERA VerdeNo ratings yet

- CEPLAN Proyecciones Macroeconomicas Al 2030 Actualizacion Nov 2019Document24 pagesCEPLAN Proyecciones Macroeconomicas Al 2030 Actualizacion Nov 2019RØnald Alva AcvñaNo ratings yet

- ArquetiposDocument34 pagesArquetiposflorenciaNo ratings yet

- Los Diez Principios Básicos de La EconomiaDocument11 pagesLos Diez Principios Básicos de La EconomiaArmando Garcia ParamoNo ratings yet

- PRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadDocument19 pagesPRESENTACIÓN. 21. Mahnkopf-Alvater. Sesión 21: Inseguridad e InformalidadCristhianGavilánNo ratings yet

- Capitulo 5 El Equilibrio MacroeconomicoDocument17 pagesCapitulo 5 El Equilibrio MacroeconomicoJesús Rodriguez Zamora100% (1)

- Enmiendas para Las NIIF para PYMES - ISCP PDFDocument21 pagesEnmiendas para Las NIIF para PYMES - ISCP PDFPhernandez Pera UesNo ratings yet

- Cosme ExcepcionesDocument12 pagesCosme ExcepcionesCarlosEnriqueFelixYañezYañezNo ratings yet

- Ficha Técnica AN4Document2 pagesFicha Técnica AN4Diego Alberto Cardoza HernándezNo ratings yet

- Actividad 1 - CRPDocument6 pagesActividad 1 - CRPMariangel MendozaNo ratings yet

- Bienvenidos A MamapeDocument1 pageBienvenidos A MamapeMonica Millones YpanaqueNo ratings yet

- Grupo 6. DepartamentalizacionDocument40 pagesGrupo 6. DepartamentalizacionJean Vidarte ApuelaNo ratings yet

- Factura UberDocument1 pageFactura UberMaría Návar OrtizNo ratings yet

- Tipos de TrabajosDocument6 pagesTipos de TrabajosCARLOS BAEZNo ratings yet

- Informe Final - Gerardo Chavez 13122013Document113 pagesInforme Final - Gerardo Chavez 13122013Hector PerdomoNo ratings yet

- Caso 2 Pacific Grove Spice CompanyDocument10 pagesCaso 2 Pacific Grove Spice Companydaniel bejaranoNo ratings yet

- Obras Económicas de Cada PresidenteDocument3 pagesObras Económicas de Cada PresidenteAron Vargas YucraNo ratings yet

- Unidad I Teoria General Interes Simple y CompuestoDocument13 pagesUnidad I Teoria General Interes Simple y CompuestoLuis Miguel LealNo ratings yet

- Foro de La Segunda ActividadDocument2 pagesForo de La Segunda ActividadYULIRTH50% (2)

- Asignacion 5. Emprendimiento Internacional. Tomorrow OptionDocument11 pagesAsignacion 5. Emprendimiento Internacional. Tomorrow Optionbladimir0% (1)

- Matematicas FinancierasDocument3 pagesMatematicas FinancierasLiam SaavedraNo ratings yet

- Tema 8 - La Función ComercialDocument25 pagesTema 8 - La Función ComercialNoelia Sánchez Martínez100% (1)