You might also like

- Pcge LB AP Empr AgricolaDocument72 pagesPcge LB AP Empr AgricolaWilfredo PcNo ratings yet

- Leg. Laboral ResumenDocument30 pagesLeg. Laboral ResumenKarol Jhadira Sullca HuarocNo ratings yet

- Curso peritaje contable ley penal tributariaDocument7 pagesCurso peritaje contable ley penal tributariaelenaNo ratings yet

- Model Hoja de Vida PDFDocument3 pagesModel Hoja de Vida PDFLu BarrosoNo ratings yet

- Autoevaluacion de La Segunda UnidadDocument5 pagesAutoevaluacion de La Segunda UnidadGuadalupe RitaNo ratings yet

- Libros Electronicos SUNATDocument42 pagesLibros Electronicos SUNATjeca978No ratings yet

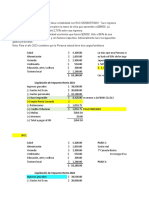

- Caso Practico Estados FinancierosDocument2 pagesCaso Practico Estados FinancierosGb ProNo ratings yet

- Informe Largo de Auditoria FinancieraDocument17 pagesInforme Largo de Auditoria FinancieraMichel Bazan RamosNo ratings yet

- Instructivos Contables PDFDocument25 pagesInstructivos Contables PDFPattyDeLaCruzGarcia100% (3)

- Monografía-Nº-03 - 2Document9 pagesMonografía-Nº-03 - 2Jhimy Rusbel Gutierrez YanapaNo ratings yet

- Resumen de PlaneaciónDocument3 pagesResumen de PlaneaciónRafael GarciaNo ratings yet

- Pericia Contable Y Lavado de Activos en Cooperativas de Ahorro Y Crédito Del PerúDocument6 pagesPericia Contable Y Lavado de Activos en Cooperativas de Ahorro Y Crédito Del PerúEDWIN ELIAS FALC�N INOCENCIONo ratings yet

- Auditoría Constructora MLS 2015Document30 pagesAuditoría Constructora MLS 2015Karin Ruth León MejíaNo ratings yet

- Costeo Absorbente y Variable ResueltoDocument40 pagesCosteo Absorbente y Variable Resueltojose gonzáles smitNo ratings yet

- Separata de Peritaje Contable Abr2013Document74 pagesSeparata de Peritaje Contable Abr2013Sue Choque ChoqueNo ratings yet

- Aplicación Práctica Renta Tercera CategoriaDocument2 pagesAplicación Práctica Renta Tercera CategoriaRosa Garcia GamarraNo ratings yet

- Peritaje contable: Requisitos y competenciasDocument34 pagesPeritaje contable: Requisitos y competenciaslisNo ratings yet

- Contabilidad Tributaria II - Rentas y CategoríasDocument11 pagesContabilidad Tributaria II - Rentas y CategoríasEsthefany MorenoNo ratings yet

- Caso Práctico de Renta de Quinta Categoría 2018Document12 pagesCaso Práctico de Renta de Quinta Categoría 2018ibymargarethNo ratings yet

- El Peculado Sobre Viáticos en La Jurisprudencia de La Corte Suprema de JusticiaDocument25 pagesEl Peculado Sobre Viáticos en La Jurisprudencia de La Corte Suprema de JusticiaHugo AyalaNo ratings yet

- Art 72 1 2 3Document15 pagesArt 72 1 2 3Mary Lisseth Vergara CobaNo ratings yet

- Ficha de Diagnostico de La Bodega v.2021Document2 pagesFicha de Diagnostico de La Bodega v.2021Antonio HuamanNo ratings yet

- Niif 7Document9 pagesNiif 7Josselyn TauroNo ratings yet

- Análisis financiero de TORNASOL S.A. 1990-2009Document305 pagesAnálisis financiero de TORNASOL S.A. 1990-2009Leoncio Alvarez VargasNo ratings yet

- Casos Prácticos PresuncionesDocument4 pagesCasos Prácticos PresuncionesAnonymous yhqxcnXNo ratings yet

- Monografia ContaDocument2 pagesMonografia ContaAldahir FloresNo ratings yet

- Trabajo FisicoDocument17 pagesTrabajo FisicoFRANKLIN NOEL VILLAR PALACIOSNo ratings yet

- Ejercicios Clasificador FINALDocument4 pagesEjercicios Clasificador FINALTaniia Estefani Ch CNo ratings yet

- Nagas en PerúDocument8 pagesNagas en PerúAstrid EspinozaNo ratings yet

- Inf Trib Art 176 y 178 Del Codigo TributarioDocument42 pagesInf Trib Art 176 y 178 Del Codigo TributarioPiero Perez MayconNo ratings yet

- Practica Del Area de BienesDocument4 pagesPractica Del Area de BienesmartinNo ratings yet

- Balance Constructivo HT1A PDFDocument21 pagesBalance Constructivo HT1A PDFMiguel Angel Vargas RuizNo ratings yet

- Solicitud de Reconocimiento de Pago Con ErrorDocument1 pageSolicitud de Reconocimiento de Pago Con ErrorMalaquias Huamán HuamánNo ratings yet

- Aplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesDocument6 pagesAplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesBeatriz Flores CarpioNo ratings yet

- Balance de Comprobación Y EEFF - Empreca Com ABC SAC 19072022Document9 pagesBalance de Comprobación Y EEFF - Empreca Com ABC SAC 19072022Fabrizio Marcelo BarrientosNo ratings yet

- Auditoria Financiera IIDocument1 pageAuditoria Financiera IIMaria del Carmen Cabrera AlmeydaNo ratings yet

- Renta de Cuarta y Quinta Categoria-2021Document5 pagesRenta de Cuarta y Quinta Categoria-2021Fernando Astete DurandNo ratings yet

- Sem. 7. - Modulo de Indice de Analisis FinancierosDocument10 pagesSem. 7. - Modulo de Indice de Analisis FinancierosAlexandra BaltodanoNo ratings yet

- Entidades Financieras IIDocument5 pagesEntidades Financieras IIFiorella Melissa100% (1)

- Modulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoDocument13 pagesModulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoEusebio SarmientoNo ratings yet

- Resolucion ExamenDocument8 pagesResolucion ExamenbrianNo ratings yet

- ErrorPDT621178o del Código Tributario (por cifras o datos falsosDocument3 pagesErrorPDT621178o del Código Tributario (por cifras o datos falsosGlicecita QuenTaNo ratings yet

- Papeles Trabajo PericialDocument13 pagesPapeles Trabajo PericialWilson Pacco ApazaNo ratings yet

- Lavado de Activos PeritajeDocument10 pagesLavado de Activos PeritajeNelida madelene Ramos mamaniNo ratings yet

- Historia CCPLDocument27 pagesHistoria CCPLVanessa Adela Lucana ReyesNo ratings yet

- INFORMEDocument15 pagesINFORMEBismarck Balcarcel SumaNo ratings yet

- Asiento Contable de Contribución de SencicoDocument1 pageAsiento Contable de Contribución de SencicoYoseli SosaNo ratings yet

- CERTIFICADO ChacchiDocument3 pagesCERTIFICADO ChacchiClaudioGonzalesFhritzNo ratings yet

- Tema.7. Obligacion - TributariaDocument40 pagesTema.7. Obligacion - TributariaCarlos Huillca100% (1)

- Directiva Caja Chica-Muni Barranca-2015Document11 pagesDirectiva Caja Chica-Muni Barranca-2015mamacuguNo ratings yet

- Sesión 4 Contabilidad Superior I (Regimen Tributario Empresa Constructora)Document17 pagesSesión 4 Contabilidad Superior I (Regimen Tributario Empresa Constructora)Jhojana CerronNo ratings yet

- La Administracion Tributaria y Los AdministradosDocument8 pagesLa Administracion Tributaria y Los AdministradosWallanze100% (1)

- Manual de Manejo Princ Windows 2011Document84 pagesManual de Manejo Princ Windows 2011FaboWcrenMirandaGalegoNo ratings yet

- Renta Presunta AgrícolaDocument11 pagesRenta Presunta AgrícolaCristianleivac100% (2)

- Régimen Tributario para Empresas Del Sector AgrarioDocument8 pagesRégimen Tributario para Empresas Del Sector AgrarioJheancito Masgo EugenioNo ratings yet

- Régimen agrario PerúDocument6 pagesRégimen agrario PerúLinder Maricela Ore Cupitay100% (2)

- Beneficios Tributarios Del Secctor AgrarioDocument9 pagesBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoNo ratings yet

- Beneficios Tributarios Del Secctor AgrarioDocument9 pagesBeneficios Tributarios Del Secctor AgrarioStefanny Rocío Rivera SotoNo ratings yet

- Régimen Tributario para Empresas Del Sector AgrarioDocument12 pagesRégimen Tributario para Empresas Del Sector AgrarioAly Nilton Copertino OrtizNo ratings yet

- Sector AgrarioDocument32 pagesSector AgrarioEvycita AlferNo ratings yet

- 52 Temas para El Ministerio JuvenilDocument9 pages52 Temas para El Ministerio JuvenilNathaniel Elias Varela Possamay100% (2)

- Acordes Cancion MadreDocument1 pageAcordes Cancion MadreabrahancitosNo ratings yet

- Introduccion Al Taller LPDM - Curso Completo - 8 Sesiones - Power PointDocument19 pagesIntroduccion Al Taller LPDM - Curso Completo - 8 Sesiones - Power PointabrahancitosNo ratings yet

- Evangelismo efectivo enDocument40 pagesEvangelismo efectivo enpaper monster100% (3)

- Contabilidad Gerencial IDocument8 pagesContabilidad Gerencial IabrahancitosNo ratings yet

- Agenda para La Conferencia - 2 Dias 2 Horas Viernes 7 SabadoDocument1 pageAgenda para La Conferencia - 2 Dias 2 Horas Viernes 7 SabadoabrahancitosNo ratings yet

- Sesion 3 - Aprendiendo A Vencer El Temor - Notas Del Lider para El Power PointDocument6 pagesSesion 3 - Aprendiendo A Vencer El Temor - Notas Del Lider para El Power PointabrahancitosNo ratings yet

- Balotario 2da PracticaDocument2 pagesBalotario 2da PracticaabrahancitosNo ratings yet

- Renz 207 Introduccion A MacroDocument20 pagesRenz 207 Introduccion A MacroabrahancitosNo ratings yet

- Sesion 1 - Cultivando Compasion Por Los Perdidos - Notas Del Lider para El Power PointDocument9 pagesSesion 1 - Cultivando Compasion Por Los Perdidos - Notas Del Lider para El Power PointabrahancitosNo ratings yet

- Introduccion - Notas Del Lider para El Power PointDocument2 pagesIntroduccion - Notas Del Lider para El Power PointabrahancitosNo ratings yet

- Introduccion Al Taller LPDM - Curso Completo - 8 Sesiones - Power PointDocument19 pagesIntroduccion Al Taller LPDM - Curso Completo - 8 Sesiones - Power PointYojani Cabrera BorjaNo ratings yet

- CASO #04 Comercial YorkDocument16 pagesCASO #04 Comercial YorkabrahancitosNo ratings yet

- Agenda para La Conferencia - 4 Dias de 2 Horas Cada UnoDocument2 pagesAgenda para La Conferencia - 4 Dias de 2 Horas Cada UnoabrahancitosNo ratings yet

- CASO #01 Comercial Don PedroDocument18 pagesCASO #01 Comercial Don Pedroabrahancitos50% (4)

- CASO #02 Corporación AsiaDocument12 pagesCASO #02 Corporación Asiaabrahancitos100% (2)

- 252 juegos para conocerse, afirmarse y cooperarDocument145 pages252 juegos para conocerse, afirmarse y cooperarx pulgas locasNo ratings yet

- Comercial Oriente SA: Estados Financieros al 31 de Diciembre 2014Document12 pagesComercial Oriente SA: Estados Financieros al 31 de Diciembre 2014abrahancitos100% (1)

- Book Church FinalDocument109 pagesBook Church FinalabrahancitosNo ratings yet

- Test de Dones Espirituales para Su IglesiaDocument36 pagesTest de Dones Espirituales para Su IglesiaMisioncristiana DiosesamorNo ratings yet

- Plan de Trabajo Local de Jovenes 2015Document2 pagesPlan de Trabajo Local de Jovenes 2015abrahancitosNo ratings yet

- En Riesgo: PastoresDocument96 pagesEn Riesgo: PastoresabrahancitosNo ratings yet

- Compromiso Al Limite-Que Es Lo Que Quiere Dios de MiDocument3 pagesCompromiso Al Limite-Que Es Lo Que Quiere Dios de MiabrahancitosNo ratings yet

- Un Propos I To SantoDocument285 pagesUn Propos I To SantoabrahancitosNo ratings yet

- Generacion Que Deja HuellaDocument5 pagesGeneracion Que Deja HuellaabrahancitosNo ratings yet

- Ideas para Una Programacion EfectivaDocument8 pagesIdeas para Una Programacion EfectivaabrahancitosNo ratings yet

- Generacion Que Deja HuellaDocument10 pagesGeneracion Que Deja HuellaabrahancitosNo ratings yet

- Evangelismoninjastyle 131227090349 Phpapp01Document31 pagesEvangelismoninjastyle 131227090349 Phpapp01abrahancitosNo ratings yet

- Promocion de La Gran Meta y Los 4 PropositosDocument9 pagesPromocion de La Gran Meta y Los 4 PropositosabrahancitosNo ratings yet

- La Gran Meta y Los 4 PropositosDocument8 pagesLa Gran Meta y Los 4 PropositosabrahancitosNo ratings yet

- Guía EgelDocument87 pagesGuía EgelHéctor CancholaNo ratings yet

- Rentas de cuarta categoría: casos prácticos y cálculo del impuestoDocument18 pagesRentas de cuarta categoría: casos prácticos y cálculo del impuesto02-CF-HU-ELVIS CAPCHA ORIHUELANo ratings yet

- Sección Reparto de Utilidades (L)Document22 pagesSección Reparto de Utilidades (L)MARIA LAZCANONo ratings yet

- RIMPEDocument5 pagesRIMPEContabilidad ARMONIANo ratings yet

- Examen Conta 2.0Document33 pagesExamen Conta 2.0GisselleNo ratings yet

- Tarea #3 - Angelica Toledo S.Document3 pagesTarea #3 - Angelica Toledo S.Ann ToledoNo ratings yet

- Renta de Segunda CategoriaDocument35 pagesRenta de Segunda CategoriaJessica Monteza Cajo75% (4)

- Caso Integral atDocument100 pagesCaso Integral atjossyl sarita ramirez tinedoNo ratings yet

- Declaración de Renta Colombia 2017Document6 pagesDeclaración de Renta Colombia 2017WldrSarriaHnndzNo ratings yet

- Separata 9 PDFDocument12 pagesSeparata 9 PDFArleksis lloccllaNo ratings yet

- Cuit Bañuelos y CIA SaacifDocument2 pagesCuit Bañuelos y CIA SaacifSilvina LorenzoNo ratings yet

- Form y Ev Finan 1er ParcialDocument18 pagesForm y Ev Finan 1er ParcialFlorencia RiosNo ratings yet

- EmmaMejia2020 TesisMDocument146 pagesEmmaMejia2020 TesisMKevin Omar Sánchez RosarioNo ratings yet

- NIC 18 - Casos PrácticosDocument4 pagesNIC 18 - Casos PrácticosMifapas80% (5)

- Auditoria Tributaria - SUNATDocument20 pagesAuditoria Tributaria - SUNATemily.robles0904No ratings yet

- Tarea Tributación IRDocument24 pagesTarea Tributación IRGuido AlcivarNo ratings yet

- Nic12ImpuestosRentaDocument40 pagesNic12ImpuestosRentapegaso502No ratings yet

- Sesión 1 - Impuesto A La Renta - UCVDocument26 pagesSesión 1 - Impuesto A La Renta - UCVLunazul89No ratings yet

- Empresas Controladoras y Controladas NIF B-8 Trabajo FinalDocument40 pagesEmpresas Controladoras y Controladas NIF B-8 Trabajo FinalYareli MartinezNo ratings yet

- Comercio ExteriorDocument100 pagesComercio ExteriorPedro UrdanizNo ratings yet

- PA03 Tarea Renta EmpresarialDocument6 pagesPA03 Tarea Renta EmpresarialHayde Zhiña Conce100% (1)

- JJGG - Contexto de La AuditoríaDocument10 pagesJJGG - Contexto de La AuditoríaJorge Javier González GutiérrezNo ratings yet

- Tarea Individual 2do. Parcial 3 2019Document2 pagesTarea Individual 2do. Parcial 3 2019juan carlos spilsbuty40% (5)

- Actividad 3-Aplicación de Caso Práctico de Pagos Provisionales y Anual de Sueldos y SalariosDocument8 pagesActividad 3-Aplicación de Caso Práctico de Pagos Provisionales y Anual de Sueldos y SalariosIrene VilledaNo ratings yet

- Plan Anual de CapacitacionDocument23 pagesPlan Anual de Capacitacionarthur bustosNo ratings yet

- Impuesto A La Renta Unidad-2Document32 pagesImpuesto A La Renta Unidad-2DANIEL EDUARDO BRAVO ALTAMIRANONo ratings yet

- Aspectos Generales Del Sistema TributarioDocument62 pagesAspectos Generales Del Sistema TributarioCHAVEZ RONDINEL CARMEN PATRICIANo ratings yet

- ARRENDAMIENTODocument5 pagesARRENDAMIENTOJibran Nathaniiel Medina PartidaNo ratings yet

- Papeles de Trabajo y Procedimientos de Una FiscalizacionDocument5 pagesPapeles de Trabajo y Procedimientos de Una FiscalizacionNoe GutierrezNo ratings yet

- Cartilla Fundamentación TributariaDocument11 pagesCartilla Fundamentación TributariaTatiana DelgadilloNo ratings yet