You might also like

- Estrategia Global y Liderazgo SssssDocument13 pagesEstrategia Global y Liderazgo SssssLoyola Ricaldi SandroNo ratings yet

- Estrategia Global y Liderazgo SssssDocument13 pagesEstrategia Global y Liderazgo SssssLoyola Ricaldi SandroNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Estrategia Global y LiderazgoDocument13 pagesEstrategia Global y LiderazgoLoyola Ricaldi SandroNo ratings yet

- Estrategia Global y Liderazgo SssssDocument13 pagesEstrategia Global y Liderazgo SssssLoyola Ricaldi SandroNo ratings yet

- Lectura Selecionada Semana 4 INNOVACIÓN Y CAMBIODocument17 pagesLectura Selecionada Semana 4 INNOVACIÓN Y CAMBIOLoyola Ricaldi SandroNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Moneda 174 04 PDFDocument5 pagesMoneda 174 04 PDFOscar MoralesNo ratings yet

- 8 Analisis Transaccional - Rita Giardino.Document11 pages8 Analisis Transaccional - Rita Giardino.Yolanda VazquezNo ratings yet

- Estrategia InternacionalDocument1 pageEstrategia InternacionalLoyola Ricaldi SandroNo ratings yet

- Penx Final 2025Document88 pagesPenx Final 2025Heidi Lambert100% (1)

- Padlet Tarea Semana 12 - Loyola Ricaldi, SandroDocument2 pagesPadlet Tarea Semana 12 - Loyola Ricaldi, SandroLoyola Ricaldi SandroNo ratings yet

- Lectura Selecionada Semana 4 INNOVACIÓN Y CAMBIODocument17 pagesLectura Selecionada Semana 4 INNOVACIÓN Y CAMBIOLoyola Ricaldi SandroNo ratings yet

- Lectura Seleccionada Semana 3Document1 pageLectura Seleccionada Semana 3Loyola Ricaldi SandroNo ratings yet

- MARACUYADocument3 pagesMARACUYAMicado Tineo CamposNo ratings yet

- Lectura Seleccionada Semana 3Document1 pageLectura Seleccionada Semana 3Loyola Ricaldi SandroNo ratings yet

- Apoyo (Guías) Asignatura Taller Invest. UPLADocument5 pagesApoyo (Guías) Asignatura Taller Invest. UPLALoyola Ricaldi SandroNo ratings yet

- Sistema de La SociedadDocument5 pagesSistema de La SociedadLoyola Ricaldi SandroNo ratings yet

- Informe Inteligencia de Mercado Maracuya PDFDocument15 pagesInforme Inteligencia de Mercado Maracuya PDFRonald AldairNo ratings yet

- Estrategia Global y LiderazgoDocument13 pagesEstrategia Global y LiderazgoLoyola Ricaldi SandroNo ratings yet

- Porta FolioDocument1 pagePorta FolioLoyola Ricaldi SandroNo ratings yet

- Qué Es La VanidadDocument3 pagesQué Es La VanidadLoyola Ricaldi SandroNo ratings yet

- Campaña 2Document1 pageCampaña 2Loyola Ricaldi SandroNo ratings yet

- Indice FinalDocument40 pagesIndice FinalLoyola Ricaldi SandroNo ratings yet

- CampañaDocument2 pagesCampañaLoyola Ricaldi SandroNo ratings yet

- Qué Es La VanidadDocument3 pagesQué Es La VanidadLoyola Ricaldi SandroNo ratings yet

- Teoria de La Contingencia FINALDocument11 pagesTeoria de La Contingencia FINALLoyola Ricaldi SandroNo ratings yet

- Simdef 1 Unda PeDocument29 pagesSimdef 1 Unda PeEdy CPazNo ratings yet

- Gerencia Financiera I PDFDocument159 pagesGerencia Financiera I PDFLaura BradfordNo ratings yet

- Uscanga Williams Act3Document15 pagesUscanga Williams Act3Willy UzcangaNo ratings yet

- Andrzej Sapkowski - Geralt de Rivia VII, La Dama Del LagoDocument468 pagesAndrzej Sapkowski - Geralt de Rivia VII, La Dama Del Lagomflorenciaortiz100% (2)

- Alianzas Estrategicas en América Latina - GESTIÓNDocument5 pagesAlianzas Estrategicas en América Latina - GESTIÓNEider Peinado PetroNo ratings yet

- FORMATODocument14 pagesFORMATOJesus Ivan Mendoza QuispeNo ratings yet

- Gane Dinero Operando en Bolsa-Jorge Del CantoDocument19 pagesGane Dinero Operando en Bolsa-Jorge Del Cantofrancisco danielNo ratings yet

- Proyecto Integrador - ¿Cuál Es La Mejor Opción? - Módulo 13 - Prepa en Línea - SEP - G-12Document13 pagesProyecto Integrador - ¿Cuál Es La Mejor Opción? - Módulo 13 - Prepa en Línea - SEP - G-12Aldo Lazcano Francisco100% (5)

- Ejercicios Resueltos Ingenieria EconomicaDocument15 pagesEjercicios Resueltos Ingenieria EconomicaHeyder Huaynacho LimaNo ratings yet

- Cuadro Niif 13Document1 pageCuadro Niif 13Pablo MosqueraNo ratings yet

- Capítulo 9Document6 pagesCapítulo 9Odalis Walderina Duron Viera75% (8)

- Historia y Orígenes de La BolsaDocument21 pagesHistoria y Orígenes de La BolsaChris TresNo ratings yet

- Ejercicios TocDocument6 pagesEjercicios TocCarmen MariaNo ratings yet

- Método Indirecto Del Flujo de EfectivoDocument5 pagesMétodo Indirecto Del Flujo de EfectivoCJ VillaNo ratings yet

- CRUSARDIDocument13 pagesCRUSARDIfaballen04No ratings yet

- Warrants y ConvertiblesDocument34 pagesWarrants y ConvertiblesAida X. Garcia100% (1)

- Aplicacion Del Valor Razonable PDFDocument32 pagesAplicacion Del Valor Razonable PDFJesús David Izquierdo DíazNo ratings yet

- Foda FormatoDocument2 pagesFoda FormatoRivera Ernesto0% (1)

- ResumenNaranja Vto 2020-01-10Document4 pagesResumenNaranja Vto 2020-01-10Patricia DinersteinNo ratings yet

- Fondos Mutuos y de InversionDocument51 pagesFondos Mutuos y de InversionKenny Dávila DiazNo ratings yet

- Evidencia 1 Mapa Conceptual "El Sistema Financiero Colombiano"Document3 pagesEvidencia 1 Mapa Conceptual "El Sistema Financiero Colombiano"ANTONIO96% (28)

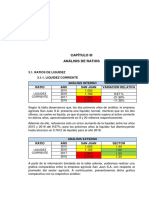

- CAPÍTULO III - Ratios de LiquidezDocument4 pagesCAPÍTULO III - Ratios de LiquidezJUNIOR DOMINGUEZ MARQUEZNo ratings yet

- Practica Dirigida - Finanzas IIDocument3 pagesPractica Dirigida - Finanzas IIElias Ramirez HilaresNo ratings yet

- Administracion Financiera 1 Fundamentos Teoricos PDFDocument59 pagesAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- Cerveceria AnclaDocument22 pagesCerveceria AnclaLeidy de LópezNo ratings yet

- Niif 16 PDFDocument27 pagesNiif 16 PDFRicardo Augusto Rodriguez MiñanoNo ratings yet

- Mi Plan de NegociosDocument15 pagesMi Plan de NegociosJose Jorge Cueva MamaniNo ratings yet

- 3 Plantilla Minuta SacDocument6 pages3 Plantilla Minuta SacWilliams Cuayla CNo ratings yet

- ApalancamientoDocument11 pagesApalancamientoCarolina CardenasNo ratings yet

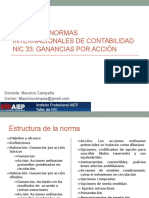

- Nic. 33 Ganancias Por AccionDocument15 pagesNic. 33 Ganancias Por AccionSebastian Beneditt100% (1)