You might also like

- Formato de Declaración Jurada de Condiciones de Salud en El Trabajo-JimyDocument8 pagesFormato de Declaración Jurada de Condiciones de Salud en El Trabajo-JimyEdgardAsuncionLazaroHuamaniNo ratings yet

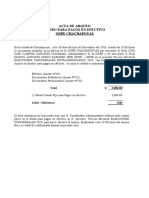

- Acta de Arqueo Erm 2018 JunioDocument12 pagesActa de Arqueo Erm 2018 JunioEdgardAsuncionLazaroHuamaniNo ratings yet

- Guia de Contab - de Instit. Financ. Ii PDFDocument102 pagesGuia de Contab - de Instit. Financ. Ii PDFEdgardAsuncionLazaroHuamaniNo ratings yet

- Salvo Conducto para Transitar Por Las Vias Pùblicas PDFDocument1 pageSalvo Conducto para Transitar Por Las Vias Pùblicas PDFEdgardAsuncionLazaroHuamaniNo ratings yet

- Manual Instalacion Sirc PDFDocument6 pagesManual Instalacion Sirc PDFEdgardAsuncionLazaroHuamaniNo ratings yet

- Manual Instalacion Sirc PDFDocument6 pagesManual Instalacion Sirc PDFEdgardAsuncionLazaroHuamaniNo ratings yet

- F001-1853 (15.10.19)Document1 pageF001-1853 (15.10.19)EdgardAsuncionLazaroHuamaniNo ratings yet

- Guia5 Nic 38Document40 pagesGuia5 Nic 38EdgardAsuncionLazaroHuamaniNo ratings yet

- RJ 228 2019 JNDocument243 pagesRJ 228 2019 JNEdgardAsuncionLazaroHuamaniNo ratings yet

- Etiquetado de Los Alimentos DigesaDocument16 pagesEtiquetado de Los Alimentos DigesaEdgardAsuncionLazaroHuamaniNo ratings yet

- Contabilizacion de Distribucion de UtilidadesDocument4 pagesContabilizacion de Distribucion de UtilidadesEdgardAsuncionLazaroHuamaniNo ratings yet

- Spa - 2015-Doctrina Social de La Iglesia I - ContabilidadDocument13 pagesSpa - 2015-Doctrina Social de La Iglesia I - ContabilidadDaniel Ortega CotrinaNo ratings yet

- Perito Contable - EdgardDocument35 pagesPerito Contable - EdgardEdgardAsuncionLazaroHuamaniNo ratings yet

- Casos Practico de de PlanillaDocument2 pagesCasos Practico de de PlanillaEdgardAsuncionLazaroHuamaniNo ratings yet

- Agenda Zonal 3 - 24julioDocument110 pagesAgenda Zonal 3 - 24julioChristian Palacios TamayoNo ratings yet

- Cadena Servicio HeskettDocument34 pagesCadena Servicio HeskettmavromouNo ratings yet

- CanelonesDocument9 pagesCanelonespetreldementonblancoNo ratings yet

- Calculo de Paneles Solares Versión 2Document5 pagesCalculo de Paneles Solares Versión 2marcelo antonio uculmana rosasNo ratings yet

- Buen Vivir Plan NacionalDocument3 pagesBuen Vivir Plan NacionalSilvaniithaLÖkÿszNo ratings yet

- Cafés Con Piernas en SantiagoDocument8 pagesCafés Con Piernas en SantiagoAlejandro HernándezNo ratings yet

- Cuadro Cronológico de Los Gobiernos en El Período 1930-2016Document14 pagesCuadro Cronológico de Los Gobiernos en El Período 1930-2016anjaNo ratings yet

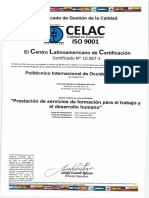

- Celac Actualizado 2018Document5 pagesCelac Actualizado 2018Edgar VergaraNo ratings yet

- ImacecDocument5 pagesImacecCarlos Andres LopezNo ratings yet

- El Ciclo Phva Ejemplo de Aplicación de Esta Herramienta de CalidadDocument4 pagesEl Ciclo Phva Ejemplo de Aplicación de Esta Herramienta de CalidadMaGaly Lizbeth PazoNo ratings yet

- 2006-Petroleo y Hegemonia en Vzla Lacabana PDFDocument50 pages2006-Petroleo y Hegemonia en Vzla Lacabana PDFKenneth EvansNo ratings yet

- Curso Actualizacion Iso 9001 2015 PDFDocument138 pagesCurso Actualizacion Iso 9001 2015 PDFagar ortuñoNo ratings yet

- Rectificación de Partida de NacimientoDocument2 pagesRectificación de Partida de NacimientoLui GiNo ratings yet

- El Principio de AutoridadDocument3 pagesEl Principio de AutoridadFranklin BalderaNo ratings yet

- MARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K.Document6 pagesMARCO MACROECONÓMICO MULTIANUAL 2021-2024.pptx TORRE CACHUAN MIRIAM K.Katherine Torre Cachuan100% (2)

- Razonamiento CuantitativoDocument18 pagesRazonamiento CuantitativoCristian Camilo Pava MartinezNo ratings yet

- Antecedentes de Los Costos Estimados Es Que Fueron Los Precursores de Los Costos Tipo o Estándar A Fines de La Primera Década Del Siglo XXDocument10 pagesAntecedentes de Los Costos Estimados Es Que Fueron Los Precursores de Los Costos Tipo o Estándar A Fines de La Primera Década Del Siglo XXAljirio Tapia CarrascoNo ratings yet

- Precios Unitarios BAÑODocument20 pagesPrecios Unitarios BAÑOEri HierberaNo ratings yet

- RAZONES FINANCIERAS FORMULAS-resumen - Geduvel ®Document3 pagesRAZONES FINANCIERAS FORMULAS-resumen - Geduvel ®Enmanuel Geduvel Rodríguez100% (21)

- Compatibilidad SupervisorDocument7 pagesCompatibilidad SupervisorSiles IzquierdoNo ratings yet

- EIADocument129 pagesEIAFiorella Pamela Chavez GonzalesNo ratings yet

- Resumen IntegracionDocument65 pagesResumen IntegracionGabriela PastranaNo ratings yet

- SCHUMPETER J Historia Del Analisis Economico Fondo de Cultura Economica Mexico Trad de Lucas Mantilla 1 Edicion en Espanol 1975 Tomo II Par PDFDocument29 pagesSCHUMPETER J Historia Del Analisis Economico Fondo de Cultura Economica Mexico Trad de Lucas Mantilla 1 Edicion en Espanol 1975 Tomo II Par PDFVivian HernándezNo ratings yet

- Gerente GeneralDocument6 pagesGerente GeneralDavid TorresNo ratings yet

- Situación de Estado FinancieroDocument4 pagesSituación de Estado FinancieroMauricio Sánchez MauricioNo ratings yet

- Empresas Nanotecnologicas ArgentinaDocument25 pagesEmpresas Nanotecnologicas ArgentinaNuevos Papeles - NPNo ratings yet

- Formato Inventario Único de EntregaDocument2 pagesFormato Inventario Único de Entregajeisson RozoNo ratings yet

- Guia Como Exportar Desde BoliviaDocument62 pagesGuia Como Exportar Desde BoliviaJavier Ricardo Valdez100% (1)

- Acps U2 Ea MarcDocument10 pagesAcps U2 Ea MarcLulu RosalesNo ratings yet

- Madriaga Natalia Tarea2 GN ISO U1Document5 pagesMadriaga Natalia Tarea2 GN ISO U1mauricio luzaNo ratings yet