You might also like

- 3.2 EjerciciosDocument7 pages3.2 EjerciciosFlor Yanet Garcia CamposNo ratings yet

- Punto de Equilibrio WebDocument8 pagesPunto de Equilibrio WebJorge Zamago NuñezNo ratings yet

- Costos ABCDocument14 pagesCostos ABCGloria Veronica Huancahuire ChallaNo ratings yet

- Doctrinas Del CostoDocument3 pagesDoctrinas Del Costoleydy contrerasNo ratings yet

- Series Temporales TeoriaDocument29 pagesSeries Temporales TeoriaTurnOffNo ratings yet

- Elementos Del CostoDocument8 pagesElementos Del CostoWilberth Jesus Ay DzibNo ratings yet

- Documentacion de Proyecto FinalDocument9 pagesDocumentacion de Proyecto FinalChristianDavidEcheverriNo ratings yet

- Costo de Producción y Sus Relaciones GraficasDocument27 pagesCosto de Producción y Sus Relaciones GraficasKatherinNo ratings yet

- Trabajo Estandar y Justo A Tiempo PDFDocument15 pagesTrabajo Estandar y Justo A Tiempo PDFNicole GranerosNo ratings yet

- Diseño de Un Molde para Copa Mediante El Software MasterCam V9Document31 pagesDiseño de Un Molde para Copa Mediante El Software MasterCam V9Jose Ivan CarrilloNo ratings yet

- Caso Abarrotes MonarcaDocument3 pagesCaso Abarrotes MonarcaJuan Gabriel Ochoa50% (2)

- ICESI FINT Swaps-De-Capitales PDFDocument9 pagesICESI FINT Swaps-De-Capitales PDFAdrian Leon SilvaNo ratings yet

- U4 Fuentes de FinanciamientoDocument5 pagesU4 Fuentes de FinanciamientoEduardo BermudezNo ratings yet

- Costos de Produccion Conjunta y de Subproductos ApuntesDocument6 pagesCostos de Produccion Conjunta y de Subproductos ApuntesSusana EspinozaNo ratings yet

- Línea Del TiempoDocument2 pagesLínea Del TiempoPaúl CoronelNo ratings yet

- Ejemplos de Costos IndirectosxxxxDocument15 pagesEjemplos de Costos Indirectosxxxxcristina martinezNo ratings yet

- Costo UnitarioDocument12 pagesCosto UnitarioJulio Vargas QuinNo ratings yet

- Sistemas HistoricosDocument16 pagesSistemas HistoricosCecilia Muñoz OcegueraNo ratings yet

- Coste MarginalDocument2 pagesCoste MarginalFernandaMontenegroNo ratings yet

- Costos Variables y FijosDocument8 pagesCostos Variables y FijosAngela CassandraNo ratings yet

- Actividad 2Document3 pagesActividad 2Adalim MarrufoNo ratings yet

- Unidad Ix SacpDocument8 pagesUnidad Ix SacpPatricia Diana JaraNo ratings yet

- II Unidad Planeación y Control de Las Operaciones PDFDocument16 pagesII Unidad Planeación y Control de Las Operaciones PDFDonald GamezNo ratings yet

- Calculo Costos Empresa Servicios Empresa TexacoDocument14 pagesCalculo Costos Empresa Servicios Empresa Texacogerccantom1365No ratings yet

- Taller CapacidadesDocument2 pagesTaller CapacidadesTatiana CocaNo ratings yet

- Tema 09 - Sistema de Costos Por Órdenes de Fabricación o ProduccionDocument8 pagesTema 09 - Sistema de Costos Por Órdenes de Fabricación o ProduccionKeytel VasquezNo ratings yet

- Lectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederDocument13 pagesLectura 01 - Presupuesto Operativo - Características, Cómo Se Hace, Ventajas - LifederMARIA ELENA MARTINEZ HUAITANo ratings yet

- Unidad I. Introducción A La Logistica y Cadena de SuministroDocument9 pagesUnidad I. Introducción A La Logistica y Cadena de SuministroJorge Lopez DominguezNo ratings yet

- Linea de Tiempo 1 PDFDocument1 pageLinea de Tiempo 1 PDFCarolina TILANO ARCENo ratings yet

- Gráficos de Control Por Atributos y VariablesDocument5 pagesGráficos de Control Por Atributos y VariablesgeomarNo ratings yet

- Ejercicios de CostosDocument2 pagesEjercicios de Costosjhordan tarapuesNo ratings yet

- Gerencia Estrategica de CostosDocument5 pagesGerencia Estrategica de CostosPatricia Niño de DíazNo ratings yet

- EJERCICIOS de TAREA U2 - Localización y Distribución de Planta.Document10 pagesEJERCICIOS de TAREA U2 - Localización y Distribución de Planta.Gonzalo SanchezNo ratings yet

- Auto Financia Mien ToDocument2 pagesAuto Financia Mien ToEduardo De La Cruz HernandezNo ratings yet

- Cuadro Sinoptico de Value Stream Mapping.Document3 pagesCuadro Sinoptico de Value Stream Mapping.Florentino Perez AlvarezNo ratings yet

- Ventajas y Desventajas de Los CostosDocument3 pagesVentajas y Desventajas de Los Costosloganzx0% (3)

- Unidad ViiiDocument13 pagesUnidad ViiiPatricia Diana JaraNo ratings yet

- Primer Parcial Investigacion de Operaciones 2Document4 pagesPrimer Parcial Investigacion de Operaciones 2ASSANo ratings yet

- Punto de EquilibrioDocument6 pagesPunto de Equilibrioracero456No ratings yet

- Ejercicios ProrrateoDocument6 pagesEjercicios ProrrateoJESSICA ANDREA HURTADO GIRONNo ratings yet

- Determinación Del Capital de TrabajoDocument2 pagesDeterminación Del Capital de TrabajoKen Kaniff33% (3)

- Sistemas Por Ordenes y Por ProcesosDocument7 pagesSistemas Por Ordenes y Por ProcesosMonserrath OrdazNo ratings yet

- 6 Costos Indirectos de FabricacionDocument12 pages6 Costos Indirectos de FabricacionJoanna HooperNo ratings yet

- Analisis Costo Volumen Utilidad (CVU)Document25 pagesAnalisis Costo Volumen Utilidad (CVU)JATFNo ratings yet

- Costos Fijos, Variables y Semi - VariablesDocument10 pagesCostos Fijos, Variables y Semi - VariablesLuis Romero TapiaNo ratings yet

- Ejercicios Análisis MarginalDocument7 pagesEjercicios Análisis Marginalsanty SegoviaNo ratings yet

- Ergonomia Metodo RosaDocument4 pagesErgonomia Metodo RosaYeimi MartinezNo ratings yet

- INTRODUCCION CostosDocument7 pagesINTRODUCCION CostosRafaSandovalNo ratings yet

- Costos Estimados y Costos EstándarDocument15 pagesCostos Estimados y Costos EstándarAndrea HernandezNo ratings yet

- Tarea Punto de Equilibrio ContabilidadDocument5 pagesTarea Punto de Equilibrio ContabilidadpaulinaNo ratings yet

- Contabilidad de Costos y Administrativas Anthony CruzDocument7 pagesContabilidad de Costos y Administrativas Anthony CruzAnthony Cruz ValleNo ratings yet

- COSTOS HISTORICOS ExposicionDocument11 pagesCOSTOS HISTORICOS ExposicionSanchezRodriguezLolisIvetNo ratings yet

- Sistemas de Acumulación de CostosDocument2 pagesSistemas de Acumulación de CostosDiana Belén WellsNo ratings yet

- INVENTARIOSDocument13 pagesINVENTARIOSDanny Velasco100% (1)

- Mecanismos Del Sistema de Producción de ToyotaDocument3 pagesMecanismos Del Sistema de Producción de ToyotaMiguel TorresNo ratings yet

- Ensamblado, Pintura y EmpaqueDocument12 pagesEnsamblado, Pintura y EmpaqueMartinez OscarNo ratings yet

- Trabajo de Costos IDocument12 pagesTrabajo de Costos ICharles CollierNo ratings yet

- Fijación Del Precio de VentaDocument5 pagesFijación Del Precio de VentaEqaquarthaz96No ratings yet

- 2 - 02 - Método de Costes Directos - 002Document23 pages2 - 02 - Método de Costes Directos - 002Harlan SimonettiNo ratings yet

- Material de La Clase - Métodos de Costos Variables 21/10/21Document3 pagesMaterial de La Clase - Métodos de Costos Variables 21/10/21sinecia benitezNo ratings yet

- Pets-Trt-02 Trazo y Replanteo TopograficoDocument2 pagesPets-Trt-02 Trazo y Replanteo TopograficoPBernableNo ratings yet

- Pets-Tce-006 Trabajo de Cuadrador de EquiposDocument4 pagesPets-Tce-006 Trabajo de Cuadrador de EquiposPBernableNo ratings yet

- PETS-MDE-0029 MOVILIZACIÓN Y DESMOVILIZACION DE EQUIPOS (Revisión 02)Document4 pagesPETS-MDE-0029 MOVILIZACIÓN Y DESMOVILIZACION DE EQUIPOS (Revisión 02)PBernableNo ratings yet

- Pets-Sqp-024 Transporte, Manipulación, Uso, Almacen y Disposición de Sustancias Químicas PeligrosasDocument4 pagesPets-Sqp-024 Transporte, Manipulación, Uso, Almacen y Disposición de Sustancias Químicas PeligrosasPBernableNo ratings yet

- Pets-Tv-05 Trabajo de VigiaDocument2 pagesPets-Tv-05 Trabajo de VigiaPBernableNo ratings yet

- Pets-Tdmv-04 Conduccion Transporte y Decargue de Material Con VolqueteDocument4 pagesPets-Tdmv-04 Conduccion Transporte y Decargue de Material Con VolquetePBernableNo ratings yet

- Pets-Mde-0029 Movilización y Desmovilizacion de EquiposDocument4 pagesPets-Mde-0029 Movilización y Desmovilizacion de EquiposPBernable0% (1)

- Pets-Emse-007 Excavación en Material Suelto Con EquipoDocument3 pagesPets-Emse-007 Excavación en Material Suelto Con EquipoPBernableNo ratings yet

- Taller No 007 Division Celular Mitosis PDFDocument6 pagesTaller No 007 Division Celular Mitosis PDFPBernableNo ratings yet

- Taller No 007 Division Celular Mitosis PDFDocument6 pagesTaller No 007 Division Celular Mitosis PDFPBernableNo ratings yet

- Pets-Cpte-008 Perfilado Talud Con EquipoDocument2 pagesPets-Cpte-008 Perfilado Talud Con EquipoPBernableNo ratings yet

- Taller Genetica Octavo PDFDocument4 pagesTaller Genetica Octavo PDFroberestrepo9431100% (9)

- Pets-Cme-0025 Compactado de Material Con EquipoDocument3 pagesPets-Cme-0025 Compactado de Material Con EquipoPBernableNo ratings yet

- Taller No 007 Division Celular Mitosis PDFDocument6 pagesTaller No 007 Division Celular Mitosis PDFPBernableNo ratings yet

- Analisis Costos Pistas FlexibleDocument11 pagesAnalisis Costos Pistas FlexiblePBernableNo ratings yet

- Taller Genetica Octavo PDFDocument4 pagesTaller Genetica Octavo PDFroberestrepo9431100% (9)

- Gestion Cambio de Equipo de RellenoDocument5 pagesGestion Cambio de Equipo de RellenoPBernableNo ratings yet

- Cheklist - Presentacion de Obligaciones Laborales PDFDocument4 pagesCheklist - Presentacion de Obligaciones Laborales PDFPBernableNo ratings yet

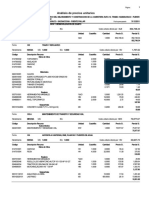

- 03.1 Apu PDFDocument46 pages03.1 Apu PDFPBernableNo ratings yet

- Taller No 007 Division Celular Mitosis PDFDocument6 pagesTaller No 007 Division Celular Mitosis PDFPBernableNo ratings yet

- Cheklist - Presentacion de Obligaciones Laborales PDFDocument4 pagesCheklist - Presentacion de Obligaciones Laborales PDFPBernableNo ratings yet

- Proyección BañoDocument1 pageProyección BañoPBernableNo ratings yet

- Cultura ChavinDocument6 pagesCultura ChavinPBernableNo ratings yet

- ACU Costos PDFDocument46 pagesACU Costos PDFPBernable100% (1)

- Análisis de Sistemas AdministrativosDocument19 pagesAnálisis de Sistemas AdministrativosPBernableNo ratings yet

- Análisis de Sistemas AdministrativosDocument19 pagesAnálisis de Sistemas AdministrativosPBernableNo ratings yet

- Los ConectoresDocument5 pagesLos ConectoresPBernable100% (3)

- Trabajo en Casa-BiohuertoDocument2 pagesTrabajo en Casa-BiohuertoPBernableNo ratings yet

- Análisis de Sistemas AdministrativosDocument19 pagesAnálisis de Sistemas AdministrativosPBernableNo ratings yet

- Requisitos de Inscripcion Empresa ComercialDocument2 pagesRequisitos de Inscripcion Empresa Comercialpoguirri80% (5)

- Constancia de Trabajo RequerimientosDocument6 pagesConstancia de Trabajo RequerimientosLuis Stevens MattaNo ratings yet

- Monografia de Importacion Exportacion 1Document17 pagesMonografia de Importacion Exportacion 1Rubén Rodríguez GuerreroNo ratings yet

- ANALISIS DE SITUACION YpfbDocument11 pagesANALISIS DE SITUACION Ypfbsergiocristian7No ratings yet

- Negocios Nacionales e InternacionalesDocument25 pagesNegocios Nacionales e Internacionalesupscribd2012No ratings yet

- S/. 1,100.00 (Un Mil Cien Con 00/100 Soles)Document4 pagesS/. 1,100.00 (Un Mil Cien Con 00/100 Soles)SHELLEY DAYANHA URETA ARRONINo ratings yet

- Tarea 3 de Formacion y Desarrollo de DirectivosDocument7 pagesTarea 3 de Formacion y Desarrollo de DirectivosGrisleibi Altagracia Garcia De PerezNo ratings yet

- Capítulo 3 2020Document38 pagesCapítulo 3 2020davidNo ratings yet

- Transacciones Sap en LogísticaDocument7 pagesTransacciones Sap en LogísticaGreazy Reynoso0% (1)

- Operadores de Comercio ExteriorDocument98 pagesOperadores de Comercio Exterioradqa04No ratings yet

- Actividad Diplomado Gestion AmbientalDocument18 pagesActividad Diplomado Gestion Ambientalhugo perdomo torresNo ratings yet

- Act 2 ContabilidadDocument4 pagesAct 2 ContabilidadAndrea SandovalNo ratings yet

- Trabajo Grupal Fase de Análisis Grupo 100504 - 166Document35 pagesTrabajo Grupal Fase de Análisis Grupo 100504 - 166juan rodriguezNo ratings yet

- Estados de ResultadosDocument12 pagesEstados de ResultadosDeysi Mendoza Mendoza BarriosNo ratings yet

- Clase 10 Criterio VAN y Deseabilidad PDFDocument18 pagesClase 10 Criterio VAN y Deseabilidad PDFDaniel AndresNo ratings yet

- Campañas en Medios ImpresosDocument5 pagesCampañas en Medios ImpresosLuisNo ratings yet

- BimboDocument8 pagesBimboSonia MendozaNo ratings yet

- Ensayo Sobre La Importancia de La Implementacion D La Gestion de Procesos en Una Organización Buscando Su Mejoramiento Continuo y Cumplimiento Del Plan EstrategicoDocument3 pagesEnsayo Sobre La Importancia de La Implementacion D La Gestion de Procesos en Una Organización Buscando Su Mejoramiento Continuo y Cumplimiento Del Plan EstrategicoClaudia Patricia Urbano CadenaNo ratings yet

- Crecimiento de Flores Al Pie Del Quillayquen Estrategia de Crecimiento en La Comercializacion de FloresDocument143 pagesCrecimiento de Flores Al Pie Del Quillayquen Estrategia de Crecimiento en La Comercializacion de Florescirdam delaesNo ratings yet

- Ensayo Metodología Cadena ProduccionDocument5 pagesEnsayo Metodología Cadena ProduccionAnahi MonserratNo ratings yet

- Punto 13Document33 pagesPunto 13Paula BoteroNo ratings yet

- 7B0011 Contabilidad - SuperiorDocument11 pages7B0011 Contabilidad - SuperiorSwan AlacaNo ratings yet

- Empresa BimboDocument30 pagesEmpresa BimboAlbert Ruiz100% (3)

- Formato No. 1 - Inscripción Clasificación y Escenario de PrácticaDocument1 pageFormato No. 1 - Inscripción Clasificación y Escenario de PrácticaJessica Sierra AmadoNo ratings yet

- Línea Del Tiempo de Las Escuelas de Administración Timeline - TimetoasDocument3 pagesLínea Del Tiempo de Las Escuelas de Administración Timeline - TimetoasAriel Dannays Barrios JacomeNo ratings yet

- Glosario InglésDocument28 pagesGlosario InglésNathaly SánchezNo ratings yet

- Semana 10Document39 pagesSemana 10Oliver AntezanaNo ratings yet

- 6 Guia de Residencia Profesional Abril 2020Document50 pages6 Guia de Residencia Profesional Abril 2020kenia valeria rojasNo ratings yet

- Cuadro de Marketing 2019Document35 pagesCuadro de Marketing 2019Copersa IngenieriaNo ratings yet

- Henry FayolDocument8 pagesHenry FayolAlfredo CastilloNo ratings yet