You might also like

- De Somerville 1954Document1 pageDe Somerville 1954Francisco Ramirez VarelaNo ratings yet

- Libros Electronicos LaureateDocument12 pagesLibros Electronicos LaureateFrancisco Ramirez VarelaNo ratings yet

- Consideraciones Sonbre La Juventud Rural en América LatinaDocument16 pagesConsideraciones Sonbre La Juventud Rural en América LatinaFrancisco Ramirez VarelaNo ratings yet

- Pub 127 PDFDocument11 pagesPub 127 PDFMaría PíaNo ratings yet

- CNCA ConcursosDocument3 pagesCNCA ConcursosFrancisco Ramirez VarelaNo ratings yet

- Presentación Seguro ColectivoDocument11 pagesPresentación Seguro ColectivoFrancisco Ramirez VarelaNo ratings yet

- López López Antonio Jóse 2009Document327 pagesLópez López Antonio Jóse 2009Francisco Ramirez VarelaNo ratings yet

- Presentacion E LibroDocument37 pagesPresentacion E LibroFrancisco Ramirez VarelaNo ratings yet

- Planificación de Actividad ColaborativaDocument1 pagePlanificación de Actividad ColaborativajanyyssNo ratings yet

- Bases Postulación FCAC 5ta Versión 2015Document26 pagesBases Postulación FCAC 5ta Versión 2015Francisco Ramirez VarelaNo ratings yet

- Trazos Investigación Juventud América Latina-José A Pérez Islas PDFDocument26 pagesTrazos Investigación Juventud América Latina-José A Pérez Islas PDFtazulikNo ratings yet

- Ecosistema Crowdfunding en Chile PDFDocument88 pagesEcosistema Crowdfunding en Chile PDFFrancisco Ramirez VarelaNo ratings yet

- BienestarDocument14 pagesBienestarFrancisco Ramirez VarelaNo ratings yet

- Memoria de Titulo - Maternidad y Paternidad Universitaria FINALDocument76 pagesMemoria de Titulo - Maternidad y Paternidad Universitaria FINALFrancisco Ramirez VarelaNo ratings yet

- Aprendizaje Colaborativo: Introducción a la Estrategia PedagógicaDocument76 pagesAprendizaje Colaborativo: Introducción a la Estrategia PedagógicaCristina Padron RamírezNo ratings yet

- Planificación de Actividad ColaborativaDocument1 pagePlanificación de Actividad ColaborativajanyyssNo ratings yet

- Esquema de Organización de Un AOPDocument1 pageEsquema de Organización de Un AOPFrancisco Ramirez VarelaNo ratings yet

- Desafios Ciencias Sociales en ChileDocument25 pagesDesafios Ciencias Sociales en ChileFrancisco Ramirez VarelaNo ratings yet

- Estilos de Aprendizaje de KolbDocument1 pageEstilos de Aprendizaje de KolbFrancisco Ramirez VarelaNo ratings yet

- Unidad02 elProcesoDeInvestigacionDocument3 pagesUnidad02 elProcesoDeInvestigacionFrancisco Ramirez VarelaNo ratings yet

- Future of Education - 2020 Forecast Update - esLADocument10 pagesFuture of Education - 2020 Forecast Update - esLAFrancisco Ramirez VarelaNo ratings yet

- LNPS APSK ACRE ES Unidad01 LaLiteraturaAcademicaRelevanteDocument2 pagesLNPS APSK ACRE ES Unidad01 LaLiteraturaAcademicaRelevantewackkofranNo ratings yet

- Unit03 evaluacionBasadaEnCompetenciasDocument3 pagesUnit03 evaluacionBasadaEnCompetenciasFrancisco Ramirez VarelaNo ratings yet

- Filosofía de EnseñanzaDocument4 pagesFilosofía de EnseñanzaLuna CristinaNo ratings yet

- New Media Consortium Horizon Report EsLADocument18 pagesNew Media Consortium Horizon Report EsLAFrancisco Ramirez VarelaNo ratings yet

- Learner Approaches To LearningDocument2 pagesLearner Approaches To LearningFrancisco Ramirez VarelaNo ratings yet

- Unit02 mejoresPracticasParaElDisenoDeCompetenciasDeAprendizajeDocument2 pagesUnit02 mejoresPracticasParaElDisenoDeCompetenciasDeAprendizajeFrancisco Ramirez VarelaNo ratings yet

- Apoyar AprendizajeDocument3 pagesApoyar AprendizajeRicardo MendozaNo ratings yet

- Guía Programas AsignaturasDocument37 pagesGuía Programas AsignaturasCarlos Eduardo Jorquera GonzálezNo ratings yet

- PDF Fase 4 T Colaborativo g106018 1 - CompressDocument21 pagesPDF Fase 4 T Colaborativo g106018 1 - CompressJackson CardenasNo ratings yet

- Administración Financiera III: Análisis de opciones de financiamientoDocument5 pagesAdministración Financiera III: Análisis de opciones de financiamientoSulanyi CastilloNo ratings yet

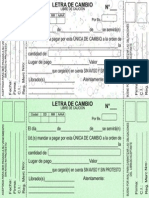

- Letra de CambioDocument2 pagesLetra de CambioKatery YusleidysNo ratings yet

- Ultimo IBDocument57 pagesUltimo IBEduardo UCNo ratings yet

- CMC PoiDocument7 pagesCMC PoiMiguelJavierChavezNo ratings yet

- Banco de DatosDocument3 pagesBanco de DatosDiario GestiónNo ratings yet

- Acciones Preferentes y ComunesDocument52 pagesAcciones Preferentes y ComunesFABIAN RODRIGUEZNo ratings yet

- Tema Política de Dividendos 2022Document47 pagesTema Política de Dividendos 2022Dina Yahaira Guevara AldanaNo ratings yet

- VALOR ACCIÓN CRECIMIENTO CONSTANTEDocument61 pagesVALOR ACCIÓN CRECIMIENTO CONSTANTEEfrain SalgueroNo ratings yet

- Grupo 6 - Warrants y Bonos Convertibles (Capítulo 24)Document35 pagesGrupo 6 - Warrants y Bonos Convertibles (Capítulo 24)Ana Birney Vergara GonzalesNo ratings yet

- 02 Rescate Quiz Finanzas Corporativas (5 Noviembre 2019)Document3 pages02 Rescate Quiz Finanzas Corporativas (5 Noviembre 2019)Gust CéspedesNo ratings yet

- ComoditesDocument9 pagesComoditesHainor carbajal martinezNo ratings yet

- 2-Curso de Opciones Binarias PDFDocument45 pages2-Curso de Opciones Binarias PDFSebastian CaloNo ratings yet

- PD 2 - 2020 2Document3 pagesPD 2 - 2020 2LIMANo ratings yet

- GMercados AsFinancieroDocument203 pagesGMercados AsFinancieroLolaNo ratings yet

- Cap 13 - BeasleyDocument3 pagesCap 13 - BeasleyjavierNo ratings yet

- Clase Finanzas IIDocument59 pagesClase Finanzas IIAlis CcvvNo ratings yet

- Autoevaluación N°1 - Finanzas Cooporativas 2Document5 pagesAutoevaluación N°1 - Finanzas Cooporativas 2junior aquino100% (2)

- Práctica 2 - Valuación Por DDMDocument3 pagesPráctica 2 - Valuación Por DDMKevin Peña ChavezNo ratings yet

- Tema2 MDDDocument4 pagesTema2 MDDMaria Isabel Hoyos MarchisioNo ratings yet

- Derivados FinancierosDocument26 pagesDerivados FinancierosDavid PrietoNo ratings yet

- Material de Apoyo Contabilidad IIDocument4 pagesMaterial de Apoyo Contabilidad IIrojop_18346No ratings yet

- Casos AccionesDocument5 pagesCasos AccionesSandra Paola spaskjjNo ratings yet

- 4 Y 7 Ejercicios Varios de Financiamiento CorporativoDocument29 pages4 Y 7 Ejercicios Varios de Financiamiento CorporativoDavid RojasNo ratings yet

- Acciones Comunes - Características, Tipos, Valuación, EjemplosDocument9 pagesAcciones Comunes - Características, Tipos, Valuación, EjemplosEspp Enrique Soto Pérez PalmaNo ratings yet

- FOREX y DerivadosDocument24 pagesFOREX y Derivadosjavier_torres_4No ratings yet

- Los Montos Negociados en El Mercado de ValoresDocument6 pagesLos Montos Negociados en El Mercado de ValoresDiana CepedaNo ratings yet

- Taller de ApalancamientoDocument7 pagesTaller de ApalancamientoMoisés Alejandro Jordán CalderónNo ratings yet

- Ejercicios de FinanzasDocument2 pagesEjercicios de FinanzasJack MonRoe FadedNo ratings yet

- Letra de Cambio FormatoDocument15 pagesLetra de Cambio FormatoAdela GalvezNo ratings yet