You might also like

- Administración Redes SílaboDocument4 pagesAdministración Redes SílaboGabriel Pacheco Barreto100% (1)

- CD 0006.desbloqueadoDocument186 pagesCD 0006.desbloqueadoDavis CalleNo ratings yet

- Programacion AdministracionDocument4 pagesProgramacion AdministracionGabriel Pacheco BarretoNo ratings yet

- Modelos de AlgoritmoDocument11 pagesModelos de AlgoritmoGabriel Pacheco BarretoNo ratings yet

- Ejecucion Del Plan de Trabajo Sem 2015-IDocument1 pageEjecucion Del Plan de Trabajo Sem 2015-IGabriel Pacheco BarretoNo ratings yet

- EnsamblajeDocument3 pagesEnsamblajeGabriel Pacheco BarretoNo ratings yet

- Practica SQLDocument3 pagesPractica SQLGabriel Pacheco BarretoNo ratings yet

- Tarea 1 - Gestión y Adm. Del Soporte TécnicoDocument1 pageTarea 1 - Gestión y Adm. Del Soporte TécnicoGabriel Pacheco BarretoNo ratings yet

- Proyecto Convenio PNP - SIS 2 O (2) Ago 21Document27 pagesProyecto Convenio PNP - SIS 2 O (2) Ago 21Gabriel Pacheco BarretoNo ratings yet

- Aprendiendo Visual Basic .Net en 21 Lecciones AvanzadasDocument547 pagesAprendiendo Visual Basic .Net en 21 Lecciones Avanzadasgerman221067% (3)

- 844819974X RedesDocument42 pages844819974X RedesLuis EcheverriaNo ratings yet

- Procedimientosoportetecnicoymmtodeequipos 140820145308 Phpapp01Document7 pagesProcedimientosoportetecnicoymmtodeequipos 140820145308 Phpapp01Gabriel Pacheco BarretoNo ratings yet

- Proyecto Convenio PNP - OCTDocument26 pagesProyecto Convenio PNP - OCTGabriel Pacheco BarretoNo ratings yet

- 05fundamentosmatematicafinanciera JfcopachecoDocument31 pages05fundamentosmatematicafinanciera JfcopachecoGabriel Pacheco BarretoNo ratings yet

- Manual 2014-I 05 Desarrollo para Entorno Web (0778)Document268 pagesManual 2014-I 05 Desarrollo para Entorno Web (0778)Gabriel Pacheco BarretoNo ratings yet

- Capa de RedDocument54 pagesCapa de Redluci3789No ratings yet

- Proyecto Convenio PNP - OCTDocument26 pagesProyecto Convenio PNP - OCTGabriel Pacheco BarretoNo ratings yet

- Configuración Del Sistema OperativoDocument11 pagesConfiguración Del Sistema Operativoprofejuan21No ratings yet

- Fundamentos de Redes: Guía de 40 SesionesDocument203 pagesFundamentos de Redes: Guía de 40 SesionesArc Zadkiel100% (2)

- Cap.7 - Capa de Enlace de DatosDocument23 pagesCap.7 - Capa de Enlace de DatosErick Borda0% (1)

- Modelo OsiDocument42 pagesModelo Osidirfe2901No ratings yet

- Diagrama de Flujo Equ. 1 9bDocument17 pagesDiagrama de Flujo Equ. 1 9bGabriel Pacheco BarretoNo ratings yet

- C6laempresaareasfuncionales25!03!2014iei 140322192044 Phpapp01Document11 pagesC6laempresaareasfuncionales25!03!2014iei 140322192044 Phpapp01Gabriel Pacheco BarretoNo ratings yet

- Cap.8 - Capa Fisica Del Modelo OSIDocument20 pagesCap.8 - Capa Fisica Del Modelo OSIluisfletscher6764No ratings yet

- Diagramas 150309121433 Conversion Gate01Document24 pagesDiagramas 150309121433 Conversion Gate01Gabriel Pacheco BarretoNo ratings yet

- Plan Operativo de InformaticaDocument13 pagesPlan Operativo de InformaticaGabriel Pacheco BarretoNo ratings yet

- Tutorial Uso Packet Tracer y Aplicaciones Resueltas Corpocides 2010 PDFDocument51 pagesTutorial Uso Packet Tracer y Aplicaciones Resueltas Corpocides 2010 PDFAbel Collantes RosalesNo ratings yet

- Curso Basico de Soporte TecnicoDocument118 pagesCurso Basico de Soporte TecnicoEdwin Barreda Delgadillo100% (1)

- Caratula Admision 2015Document2 pagesCaratula Admision 2015Gabriel Pacheco BarretoNo ratings yet

- Modelo OsiDocument42 pagesModelo Osidirfe2901No ratings yet

- Analis de ImflacionDocument20 pagesAnalis de ImflacionYelitza MorenoNo ratings yet

- Sistemas de interés simple y compuestoDocument14 pagesSistemas de interés simple y compuestoJose TequeNo ratings yet

- Matemáticas financiera: interés compuestoDocument4 pagesMatemáticas financiera: interés compuestoAngela CharryNo ratings yet

- Taller Salario Nominal Vs Salario Real - Julian Andres Londoño SernaDocument4 pagesTaller Salario Nominal Vs Salario Real - Julian Andres Londoño SernaMaria Jose Barrero EscobarNo ratings yet

- Modelo Mundell FlemingDocument10 pagesModelo Mundell FlemingBetsaida Yuly Quiquin CongaNo ratings yet

- Finanzas BasicasDocument18 pagesFinanzas BasicasXIMENA ALEXANDRA PEREZ VELANo ratings yet

- Examen Unidad 3 Matematicas FinancierasDocument11 pagesExamen Unidad 3 Matematicas FinancierasSIN NOMBRENo ratings yet

- Ejercicio Cap ViiiDocument13 pagesEjercicio Cap ViiiIsabel MorenoNo ratings yet

- Taller de Tasas de InteresDocument4 pagesTaller de Tasas de InteresADRIANA LUCIA SANCHEZ MIRANDANo ratings yet

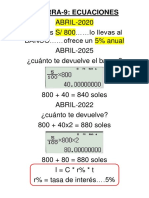

- Pizarra 9 EcuacionesDocument8 pagesPizarra 9 EcuacionesRaúl HuallpacusiNo ratings yet

- Guia Capitulo 30Document4 pagesGuia Capitulo 30MarioNo ratings yet

- Presupuesto referencialDocument3 pagesPresupuesto referencialpadrinomig815974No ratings yet

- PREGUNTASDocument21 pagesPREGUNTASLesly Zapata SilvaNo ratings yet

- Guia Didactica 2-Direccion FinancieraDocument10 pagesGuia Didactica 2-Direccion Financieramery olarteNo ratings yet

- TallerDocument5 pagesTallerMaria Alejandra Hernandez RojasNo ratings yet

- Interes CompuestoDocument13 pagesInteres CompuestoLaura Ruiz100% (1)

- Informatica Aplicada A Las Finanzas Eje 2Document8 pagesInformatica Aplicada A Las Finanzas Eje 2Bianey Gianine Badel ValeraNo ratings yet

- Operaciones Del Mercado Abierto Del BCRP en El Actual GobiernoDocument7 pagesOperaciones Del Mercado Abierto Del BCRP en El Actual Gobiernoeder67No ratings yet

- UNSAM - Economia - 2019 - Calculo FinancieroDocument66 pagesUNSAM - Economia - 2019 - Calculo FinancieroDavid BenoitNo ratings yet

- Definicion de Politica MonetariaDocument6 pagesDefinicion de Politica MonetariaJoseph Rafael Zanabria OjedaNo ratings yet

- Sesión 5 y 6. CEA - Tasa MN ME - T Nom RealDocument10 pagesSesión 5 y 6. CEA - Tasa MN ME - T Nom RealGraciela LoayzaNo ratings yet

- Informe de Lectura Unidad 5Document2 pagesInforme de Lectura Unidad 5franchesca nathalia delgadoNo ratings yet

- 03 Clase 1 - Interes Simple - EjerciciosDocument7 pages03 Clase 1 - Interes Simple - EjerciciosParisNo ratings yet

- Tema 5 Anualidades 1Document40 pagesTema 5 Anualidades 1Jenny GarecaNo ratings yet

- Curso Monetaria IIIDocument24 pagesCurso Monetaria IIIAlex Rafael Urbano Garcia100% (1)

- Anualidadesseg 50%Document33 pagesAnualidadesseg 50%Geraldine S. Valderrama SierraNo ratings yet

- Examen 3 Metodos LLDocument6 pagesExamen 3 Metodos LLEunice Claros100% (1)

- IPC Guatemala: Índice de Precios al ConsumidorDocument4 pagesIPC Guatemala: Índice de Precios al Consumidorsandra huelgaNo ratings yet

- Estados financieros empresa Santa Rita SRLDocument5 pagesEstados financieros empresa Santa Rita SRLJAHAZIEL GERSON UBANO PARIAMONo ratings yet

- Interes CompuestoDocument14 pagesInteres CompuestoCeci CastellonNo ratings yet