You might also like

- Mapa Conceptual de RRHHDocument1 pageMapa Conceptual de RRHHCarlos Hernández75% (4)

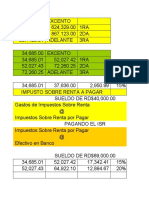

- Renta de Tercera Categoría - Grupo 2Document8 pagesRenta de Tercera Categoría - Grupo 2Nancy Ramírez CórdovaNo ratings yet

- Renta de Tercera Categoría - Grupo 2Document8 pagesRenta de Tercera Categoría - Grupo 2Nancy Ramírez CórdovaNo ratings yet

- Tarea 2 Recursos HumanosDocument19 pagesTarea 2 Recursos HumanosKeivin PorrasNo ratings yet

- Tipos de CompañiaDocument4 pagesTipos de CompañiaKarla Leon100% (1)

- Trabajo Final - ARTIKADocument10 pagesTrabajo Final - ARTIKAFabiola St RojasNo ratings yet

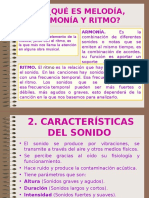

- Melodía, Armonia, Ritmo..Document11 pagesMelodía, Armonia, Ritmo..Nancy Ramírez Córdova100% (1)

- La Empresa y Su OrganizaciónDocument11 pagesLa Empresa y Su OrganizaciónKeila Fernadez CuevaNo ratings yet

- Folleto de I Unidad Presupuesto MaestroDocument28 pagesFolleto de I Unidad Presupuesto Maestroojitos2350% (2)

- Plan de Seguridad Salud Ocupacional y Medio AmbienteDocument51 pagesPlan de Seguridad Salud Ocupacional y Medio AmbienteCarlin JCNo ratings yet

- Reporte de Las Razones FinancierasDocument8 pagesReporte de Las Razones FinancierasUriel SantiagoNo ratings yet

- CARLA2Document22 pagesCARLA2Elizabeth EsquivelNo ratings yet

- TransaccionesDocument2 pagesTransaccionesJPTFNo ratings yet

- Presupuesto InnovasegDocument3 pagesPresupuesto InnovasegEdinson Padilla PajaroNo ratings yet

- Contabilidad Taller 1 Capitulo II v01 MMRDocument3 pagesContabilidad Taller 1 Capitulo II v01 MMRMonica Rosas0% (1)

- Caso 8Document47 pagesCaso 8Davisson urbaezNo ratings yet

- La Gerencia Integral: Recursos Humanos Recursos Físicos Recursos Financieros Recursos TecnológicosDocument5 pagesLa Gerencia Integral: Recursos Humanos Recursos Físicos Recursos Financieros Recursos TecnológicosMaribel CayetanoNo ratings yet

- Ratios de RotaciónDocument3 pagesRatios de RotaciónCinthya Carhuarupay GonzalesNo ratings yet

- Practica ContasisDocument2 pagesPractica ContasisCésar Veliz CondorNo ratings yet

- Una Introducción A Servicios Financieros EficientesDocument7 pagesUna Introducción A Servicios Financieros EficientesWILLIAM MACHADO100% (1)

- Fact ConformadaDocument2 pagesFact ConformadaLuisCarlosQuispeCuriNo ratings yet

- Capítulo IvDocument33 pagesCapítulo IvKevin García RondónNo ratings yet

- EJERCICIO-1-MODULO - 4 AfDocument4 pagesEJERCICIO-1-MODULO - 4 Afdanilo arnaldo godoy0% (1)

- Comentarios Sobre Las NIIFDocument19 pagesComentarios Sobre Las NIIFSheyla Carito Pinedo Ramirez0% (1)

- Ejercicios RIMPEDocument27 pagesEjercicios RIMPEJoselyne GalarzaNo ratings yet

- Zach Industries PDFDocument2 pagesZach Industries PDFVanessa GarciaNo ratings yet

- Norma Internacional de Contabilidad 12 Impuesto A Las GananciasDocument28 pagesNorma Internacional de Contabilidad 12 Impuesto A Las GananciasRoger Reyes CNo ratings yet

- Ejemplo Libro DiarioDocument3 pagesEjemplo Libro DiarioJohan Alvarado SancheNo ratings yet

- Gastos Pagados Por AdelantadoDocument6 pagesGastos Pagados Por AdelantadoLevy EncarnacionNo ratings yet

- Principios Del Contador PublicoDocument3 pagesPrincipios Del Contador PublicoJosé Luis Ordinola TorresNo ratings yet

- Exposición DiseñoDocument4 pagesExposición DiseñoAlexanders Rojas50% (4)

- Contabilidad Financiera IDocument108 pagesContabilidad Financiera ILisseth de PortilloNo ratings yet

- Ejercicios de CostoDocument17 pagesEjercicios de CostoNorma AguilarNo ratings yet

- Estructura IfacDocument2 pagesEstructura IfacsercehchoNo ratings yet

- Diseño Del Sistema Remuneración La Remuneración Es Un Tema ComplejoDocument3 pagesDiseño Del Sistema Remuneración La Remuneración Es Un Tema ComplejoDragonaViv100% (1)

- Gerencia Del FuturoDocument17 pagesGerencia Del Futurojluis2608No ratings yet

- Copia de Receta MedicaDocument1 pageCopia de Receta MedicakikelennonNo ratings yet

- Estudio Integral de Los Estados Financieros para Fines de CreditoDocument7 pagesEstudio Integral de Los Estados Financieros para Fines de CreditoDiana GonzalezNo ratings yet

- Conclusiones y Recomendaciones ContabilidadDocument1 pageConclusiones y Recomendaciones ContabilidadMaria Martina VERA BARONNo ratings yet

- Técnicas Administrativas para Disminuir CostosDocument12 pagesTécnicas Administrativas para Disminuir CostosDalia SamboyNo ratings yet

- Modulo Obligaciones Financieras PDFDocument19 pagesModulo Obligaciones Financieras PDFtatiana pinedaNo ratings yet

- Ensayo-La Etica Del Contador PublicoDocument4 pagesEnsayo-La Etica Del Contador PublicoJuan David Bohorquez Garcez0% (1)

- Análisis Del Artículo 76 Del Código TributarioDocument2 pagesAnálisis Del Artículo 76 Del Código TributarioJose Luis Chumpisuca ColcaNo ratings yet

- Codigos Classroom CCAACC 2018-IIDocument70 pagesCodigos Classroom CCAACC 2018-IIAlexandra NaitzelNo ratings yet

- Plan de NegociosDocument8 pagesPlan de NegociosYEINELYSNo ratings yet

- Transacciones ContablesDocument2 pagesTransacciones ContablesEduardoNo ratings yet

- Principios Contables 1Document10 pagesPrincipios Contables 1Merly Maryury Leyva CoronadoNo ratings yet

- Cuestionario Seccion 13 y 23Document2 pagesCuestionario Seccion 13 y 23DiegoNo ratings yet

- Practica 01 - Monografia PDFDocument2 pagesPractica 01 - Monografia PDFAnonymous F9hBq4IjxNo ratings yet

- Cálculo y Registro de Las Provisiones para BeneficiosDocument5 pagesCálculo y Registro de Las Provisiones para BeneficiosBravo Lizbeth LinaNo ratings yet

- Talleres Contabilidad BasicaDocument9 pagesTalleres Contabilidad BasicaLcv Charris100% (2)

- SoxDocument9 pagesSoxCatherine EsquivelNo ratings yet

- Tarea 1 de Practica de Contabilidad 1Document6 pagesTarea 1 de Practica de Contabilidad 1Santa cruz rosadoNo ratings yet

- Analisis Del Codigo de Etica Profesional Del Contador Publico VenezolanoDocument8 pagesAnalisis Del Codigo de Etica Profesional Del Contador Publico VenezolanoOscar Azuaje100% (1)

- Lectura - La Naturaleza de La Contabilidad GerencialDocument9 pagesLectura - La Naturaleza de La Contabilidad GerencialabgochoNo ratings yet

- Partida DobleDocument6 pagesPartida DobleLuis Vásquez CalderónNo ratings yet

- Partida Doble-!!Document11 pagesPartida Doble-!!vanessalab306No ratings yet

- La Cuenta y La Partida DobleDocument7 pagesLa Cuenta y La Partida Doblekellyyohana100% (7)

- Estados FinancierosDocument3 pagesEstados FinancierosBianky CruzNo ratings yet

- Mapa MentalDocument1 pageMapa MentalLeidy Maria Villamizar GomezNo ratings yet

- Lista de Diferentes Activos Fijos Con Sus DefinicionesDocument3 pagesLista de Diferentes Activos Fijos Con Sus DefinicionesAnthony GallardoNo ratings yet

- Tarea Margen de ContribucionDocument31 pagesTarea Margen de ContribucionJulio Cesar Haro EsquivelNo ratings yet

- LA MAYORIZACION Conta Financiera IDocument6 pagesLA MAYORIZACION Conta Financiera IJosé C.No ratings yet

- Trabajo Final de EticaDocument7 pagesTrabajo Final de EticaSol GuzmanNo ratings yet

- Contabilidad Empresa y ContadorDocument15 pagesContabilidad Empresa y ContadorlinsenNo ratings yet

- La Administracion en El ArteDocument14 pagesLa Administracion en El ArteNancy Ramírez CórdovaNo ratings yet

- La SalsaDocument13 pagesLa SalsaNancy Ramírez CórdovaNo ratings yet

- Diapositivas de Pensamientos FilosoficosDocument48 pagesDiapositivas de Pensamientos FilosoficosNancy Ramírez CórdovaNo ratings yet

- Composicion de Lapiz y TemperaDocument15 pagesComposicion de Lapiz y TemperaNancy Ramírez CórdovaNo ratings yet

- El FauvismoDocument30 pagesEl FauvismoNancy Ramírez CórdovaNo ratings yet

- Contrato en Favor de TercerDocument30 pagesContrato en Favor de TercerKlaudiz MirandaNo ratings yet

- 33585-3.PDF Meotodoliga Pericia Tributaria en EspañaDocument15 pages33585-3.PDF Meotodoliga Pericia Tributaria en EspañaOscar ChavezNo ratings yet

- ArteDocument1 pageArteNancy Ramírez CórdovaNo ratings yet

- Saldo A Favor Del ExportadorDocument6 pagesSaldo A Favor Del ExportadorNancy Ramírez CórdovaNo ratings yet

- El Enfoque Orientado Al Mercado ExternoDocument6 pagesEl Enfoque Orientado Al Mercado ExternoMagaly ParedesNo ratings yet

- ArteDocument27 pagesArteNancy Ramírez CórdovaNo ratings yet

- Dialnet LaAuditoriaOperativaI 43903 PDFDocument6 pagesDialnet LaAuditoriaOperativaI 43903 PDFWilder TitoNo ratings yet

- TraduccionDocument1 pageTraduccionNancy Ramírez CórdovaNo ratings yet

- Como Se Mide La PobrezaDocument3 pagesComo Se Mide La PobrezaAderly AranibarNo ratings yet

- El Enfoque Orientado Al Mercado ExternoDocument6 pagesEl Enfoque Orientado Al Mercado ExternoMagaly ParedesNo ratings yet

- TraduccionDocument1 pageTraduccionNancy Ramírez CórdovaNo ratings yet

- Fondo EsDocument30 pagesFondo EsNancy Ramírez CórdovaNo ratings yet

- p06 Ciencias Contables y Financieras 1Document6 pagesp06 Ciencias Contables y Financieras 1Macedo CristianNo ratings yet

- El Enfoque Orientado Al Mercado ExternoDocument6 pagesEl Enfoque Orientado Al Mercado ExternoMagaly ParedesNo ratings yet

- Agendas de Nadine - Informe FinalDocument280 pagesAgendas de Nadine - Informe FinalFrank Ruiz FloresNo ratings yet

- Lavado de Activos PublicarDocument11 pagesLavado de Activos PublicarDonal Rony Paucar MamaniNo ratings yet

- INEI Mapa Pobreza 2009Document288 pagesINEI Mapa Pobreza 2009pablo_anzen100% (1)

- Como Se Mide La PobrezaDocument3 pagesComo Se Mide La PobrezaAderly AranibarNo ratings yet

- La Pobreza en El Perú y El Mundo, IndicadoresDocument18 pagesLa Pobreza en El Perú y El Mundo, IndicadoresNancy Ramírez CórdovaNo ratings yet

- SUPLEMENTO-TRIBUTARIO-RENTA-AÑO-2019 Importante PDFDocument754 pagesSUPLEMENTO-TRIBUTARIO-RENTA-AÑO-2019 Importante PDFNancy Ramírez CórdovaNo ratings yet

- Problematica Pobreza UrbanaDocument41 pagesProblematica Pobreza UrbanaNancy Ramírez CórdovaNo ratings yet

- Matriz de Indicadores Al 30 de Junio 2018 VF 1Document61 pagesMatriz de Indicadores Al 30 de Junio 2018 VF 1Nancy Ramírez CórdovaNo ratings yet

- Convocatoria 01 de 2023 - Fechas de IncorporaciónDocument6 pagesConvocatoria 01 de 2023 - Fechas de IncorporaciónCarlos ivan ortega narvaezNo ratings yet

- SQL Sesión01Document42 pagesSQL Sesión01Elizabeth Chaparro MamaniNo ratings yet

- Permiso de Trabajo - ATSDocument3 pagesPermiso de Trabajo - ATSjorge vargasNo ratings yet

- Teoría Económica v2 - Oferta y Conducta Del Productor 1.1 PDFDocument4 pagesTeoría Económica v2 - Oferta y Conducta Del Productor 1.1 PDFHector AlcantarNo ratings yet

- Sap HCM Prime InstituteDocument4 pagesSap HCM Prime InstituteJuan peñaNo ratings yet

- Práctica 1 Primer Avance de Producto FinalDocument39 pagesPráctica 1 Primer Avance de Producto FinalRegina AlejandraNo ratings yet

- Pulpafresh Actividad 4 Analisis Vertical y HorizontalDocument15 pagesPulpafresh Actividad 4 Analisis Vertical y HorizontalOrlando RODRIGUEZ RUBIONo ratings yet

- Ejercicio de Análisis de La InversiónDocument4 pagesEjercicio de Análisis de La InversiónWilliam SegoviaNo ratings yet

- A3 LDMeIV 091120Document194 pagesA3 LDMeIV 091120Santiago PérezNo ratings yet

- Matriz Ansoff NestleDocument3 pagesMatriz Ansoff NestleLUCERO EMPERATRIZ ABANTO ACU�A100% (1)

- Esquema de Procesos Archivo Institucional HondurasDocument1 pageEsquema de Procesos Archivo Institucional HondurasSammy MelDíazNo ratings yet

- Influencia Del Celular en La SeguridadDocument88 pagesInfluencia Del Celular en La SeguridadF FloresNo ratings yet

- Grafico de Control Por Variable. Trabajo AseguramientoDocument26 pagesGrafico de Control Por Variable. Trabajo Aseguramientoguelvis cedeñoNo ratings yet

- Caso 2 Final ArsfDocument2 pagesCaso 2 Final ArsfRocio Del Rosario100% (1)

- Estos SonDocument1 pageEstos SonfiorelaNo ratings yet

- Módulo 4. Post Agile. La Evolución de La AgilidadDocument15 pagesMódulo 4. Post Agile. La Evolución de La AgilidadNorma SalinasNo ratings yet

- Guia de EstudioDocument6 pagesGuia de EstudioDaniela OrdoñezNo ratings yet

- TM - LopezSalazarRicardo Tesis Que Realizo El ProfesorDocument52 pagesTM - LopezSalazarRicardo Tesis Que Realizo El ProfesorJhonatan Perleche ChavezNo ratings yet

- Pasos para Realizar Una Matriz EFEDocument3 pagesPasos para Realizar Una Matriz EFEStarky MedinaNo ratings yet

- Ingesa SA TRABAJO FINALDocument20 pagesIngesa SA TRABAJO FINALLesli VasquezNo ratings yet

- Tipos de Emprendimientos CuadroDocument7 pagesTipos de Emprendimientos CuadroAlbany GallardoNo ratings yet

- Act 2 Teorías Administrativas y Sus EnfoquesDocument2 pagesAct 2 Teorías Administrativas y Sus EnfoquesKareen Yañez GómezNo ratings yet

- 1.1 Concepto de Manejo Contable de MercancíasDocument3 pages1.1 Concepto de Manejo Contable de MercancíasMary De AlvaradoNo ratings yet

- Anticresis y EjecuciónDocument19 pagesAnticresis y EjecuciónDiego E. RodríguezNo ratings yet

- Matematica Financiera Deber 2Document8 pagesMatematica Financiera Deber 2Mary bravoNo ratings yet

- Mercadeo Unidad V MERCADO DIGITALDocument6 pagesMercadeo Unidad V MERCADO DIGITALJennifer RomeroNo ratings yet