You might also like

- Casos Prácticos I UnidadDocument7 pagesCasos Prácticos I UnidadDiegoFerHuamanchumoBarrientosNo ratings yet

- 2.1. Tabla Razones FinancierasDocument2 pages2.1. Tabla Razones FinancierasDIEGO BERNARDO ORTIZ BUSTAMANTENo ratings yet

- El Papel Del Banco Mundial en La Crisis Económica ActualDocument55 pagesEl Papel Del Banco Mundial en La Crisis Económica ActualBiblioteca de Turismo y Finanzas, Universidad de SevillaNo ratings yet

- PlantillasegmentacionDocument2 pagesPlantillasegmentacionFabian PalacioNo ratings yet

- Modelo de Proyecto Septimo 2019.Document21 pagesModelo de Proyecto Septimo 2019.edison carrilloNo ratings yet

- Ing Fin. Act 1Document5 pagesIng Fin. Act 1PaulinaNo ratings yet

- Casos Practicos - Tomas de DecisionesDocument6 pagesCasos Practicos - Tomas de DecisionesDiegoFerHuamanchumoBarrientosNo ratings yet

- Compensación de La Fuerza de VentasDocument38 pagesCompensación de La Fuerza de VentasJordano Aaron Saavedra MorenoNo ratings yet

- Ejercicio Con SoluciónDocument6 pagesEjercicio Con SoluciónAlfonso CostaNo ratings yet

- Taller Automotriz Caso de EstudioDocument4 pagesTaller Automotriz Caso de EstudiojovipacNo ratings yet

- 2 Estrategia Financiera 2017Document29 pages2 Estrategia Financiera 2017Daniel Andres CorderoNo ratings yet

- Chiapaneca S4aiDocument9 pagesChiapaneca S4aiIvan SantiagoNo ratings yet

- Trabajo FinalDocument13 pagesTrabajo FinalAriel AmadorNo ratings yet

- Angel Ventures MexicoDocument37 pagesAngel Ventures MexicoEdgar GuzmanNo ratings yet

- Estudio Del Mercado Del Proyecto de Inversion PDFDocument4 pagesEstudio Del Mercado Del Proyecto de Inversion PDFAlonso Bayona RivasNo ratings yet

- Estado de Flujos de EfectivoDocument5 pagesEstado de Flujos de EfectivoDamaris CastroNo ratings yet

- Proyecto Final Mercadeo I-2Document14 pagesProyecto Final Mercadeo I-2Keylintatiana GuevaraNo ratings yet

- 2 - Indicadores de GestionDocument16 pages2 - Indicadores de GestionSabrina SpcNo ratings yet

- Qué Es La Inteligencia de NegociosDocument8 pagesQué Es La Inteligencia de NegociosEvelyn Yanina Matute100% (1)

- Evolución de La Gestión Del Talento HumanoDocument2 pagesEvolución de La Gestión Del Talento HumanoMauro De la EspriellaNo ratings yet

- Flujo de CajaDocument14 pagesFlujo de Cajakely palma maizNo ratings yet

- Material s02.s1Document18 pagesMaterial s02.s1Fabrizio ApolinarNo ratings yet

- Estados Financieros y Flujo de Caja ProyectadoDocument13 pagesEstados Financieros y Flujo de Caja ProyectadocandyNo ratings yet

- Juego de Roles SASDocument3 pagesJuego de Roles SASElizabeth VarcerNo ratings yet

- Manual de OrganizaciónDocument41 pagesManual de OrganizaciónyazminNo ratings yet

- S6a15 Balanced ScorecardDocument18 pagesS6a15 Balanced ScorecardSamantha RodríguezNo ratings yet

- Estetica CaninaDocument26 pagesEstetica CaninaEmiliano MartinNo ratings yet

- 6 SombrerosDocument25 pages6 SombrerosJhonny Mauricio CarvajalNo ratings yet

- La Empresa y Su EntornoDocument21 pagesLa Empresa y Su EntornoJavier Eduardo CorderoNo ratings yet

- Tarea APF1 - GRUPO4Document30 pagesTarea APF1 - GRUPO4Treysi UriarteNo ratings yet

- Administracion Efectivo y Capital de TrabajoDocument14 pagesAdministracion Efectivo y Capital de Trabajoroger ricardoNo ratings yet

- Micro y Macro FiltroDocument8 pagesMicro y Macro Filtrocristhie villegas bermudezNo ratings yet

- Modelo AidaDocument4 pagesModelo AidaDavid Francisco Mamani GutierrezNo ratings yet

- CAB - S. y R. Bancaria - Sesion 8Document17 pagesCAB - S. y R. Bancaria - Sesion 8Carlos HuaripomaNo ratings yet

- Plan de Negocio para Lavandería O TintoreríaDocument6 pagesPlan de Negocio para Lavandería O TintoreríaSofia TorresNo ratings yet

- PepsiCo en La IndiaDocument8 pagesPepsiCo en La IndiaJosé RiveraNo ratings yet

- 1 Introducción A La AdministraciónDocument13 pages1 Introducción A La AdministraciónpamelaNo ratings yet

- Características Del Mundo Laboral ActualDocument87 pagesCaracterísticas Del Mundo Laboral Actualfernanda rojasNo ratings yet

- Agencia de Viajes TrabajoDocument16 pagesAgencia de Viajes Trabajojose ortizNo ratings yet

- Conceptos Básicos de Simuladores de NegociosDocument2 pagesConceptos Básicos de Simuladores de NegociosAndy MantillaNo ratings yet

- Control en Las OrganizacionesDocument12 pagesControl en Las OrganizacionesalexisNo ratings yet

- Manejo de Conflictos en Clientes de La Unidad de NegocioDocument26 pagesManejo de Conflictos en Clientes de La Unidad de NegocioAlex Antonio Silva AcevedoNo ratings yet

- Razones Financieras OkDocument69 pagesRazones Financieras Okmoni100% (1)

- 6GUIA 2019 ContabilidadDocument5 pages6GUIA 2019 ContabilidadAli CiaNo ratings yet

- Estados de Flujo de EfectivoDocument2 pagesEstados de Flujo de EfectivoIsidro Antonio Mondragon EspinalNo ratings yet

- Análisis Vertical y HorizontalDocument9 pagesAnálisis Vertical y HorizontalAida IbarraNo ratings yet

- Planeaccion FinancieraDocument4 pagesPlaneaccion Financierajose perezNo ratings yet

- Empresas Que Entraron en QuiebraDocument5 pagesEmpresas Que Entraron en Quiebrajohn alvarezNo ratings yet

- Facilitar El Servicio Al ClienteDocument35 pagesFacilitar El Servicio Al Clientekatherine daniela gonzalez lomboNo ratings yet

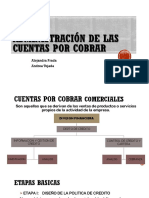

- Administración de Las Cuentas Por CobrarDocument24 pagesAdministración de Las Cuentas Por CobrarJhon MoorNo ratings yet

- Estrategia OperativaDocument6 pagesEstrategia OperativaAntonio Villa GuerraNo ratings yet

- El Proceso de Control en Las EmpresasDocument20 pagesEl Proceso de Control en Las EmpresasDeysi LauraNo ratings yet

- Administracion en Un Mundo GlobalizadoDocument28 pagesAdministracion en Un Mundo Globalizadoblanquis000No ratings yet

- Decisiones de Inversión y Financiamiento Abril 2022Document8 pagesDecisiones de Inversión y Financiamiento Abril 2022Giselle Alejandra Alfaro CarvajalNo ratings yet

- Unidad I-Caracteristicas Del EmprendedorDocument63 pagesUnidad I-Caracteristicas Del EmprendedorJuancarlos Delacruz Hernandez100% (1)

- 4.3 Organismos de Certificación y de Normalización.Document13 pages4.3 Organismos de Certificación y de Normalización.Julio Najera FloresNo ratings yet

- Gestion Financiera 6Document20 pagesGestion Financiera 6johana mendez0% (1)

- Modelo de NegociosDocument15 pagesModelo de NegociosElian VázquezNo ratings yet

- Competencia ImperfectaDocument24 pagesCompetencia ImperfectaCynthia SandovalNo ratings yet

- FinanzasDocument91 pagesFinanzasAnthony ReyesNo ratings yet

- Estilo APA en USS-2017Document88 pagesEstilo APA en USS-2017Jorge FernándezNo ratings yet

- La Administración TributariaDocument29 pagesLa Administración TributariaJorge FernándezNo ratings yet

- Presentacion Escade 2017Document13 pagesPresentacion Escade 2017Jorge FernándezNo ratings yet

- Auditoria TributariaDocument41 pagesAuditoria TributariaJorge FernándezNo ratings yet

- Refinanciamiento y RestructuracionDocument21 pagesRefinanciamiento y RestructuracionJorge FernándezNo ratings yet

- Análisis y Propuesta de Mejora para Erradicar El Comercio Ambulatorio en Chiclayo 2016Document23 pagesAnálisis y Propuesta de Mejora para Erradicar El Comercio Ambulatorio en Chiclayo 2016Jorge FernándezNo ratings yet

- PacDocument17 pagesPacJorge FernándezNo ratings yet

- Auditoria I - ResumenDocument80 pagesAuditoria I - ResumenJorge FernándezNo ratings yet

- Plan de Marketing de CupcakesDocument69 pagesPlan de Marketing de CupcakesJorge FernándezNo ratings yet

- Auditoria I - TeoriaDocument111 pagesAuditoria I - TeoriaJorge FernándezNo ratings yet

- Derecho EmpresarialDocument3 pagesDerecho EmpresarialJorge FernándezNo ratings yet

- La Determinación Del Mercado Relevante y La Posición de DominioDocument8 pagesLa Determinación Del Mercado Relevante y La Posición de DominioClavelex Gustavo Gutiérrez Consultor100% (1)

- Requisitos Afiliacion DatafastDocument2 pagesRequisitos Afiliacion DatafastFausto MoyaNo ratings yet

- DumpingDocument15 pagesDumpingYamil TrocheNo ratings yet

- Analisis de La OfertaDocument17 pagesAnalisis de La OfertaLuIz FerzNo ratings yet

- Metodos de Ross y HeideckeDocument7 pagesMetodos de Ross y HeideckeAshleyGonzálezLópezNo ratings yet

- DIAZ DE SANTOS - Instrumentos de MK Estrategico PDFDocument185 pagesDIAZ DE SANTOS - Instrumentos de MK Estrategico PDFPaviotti J Eduardo50% (4)

- Eco Preguntas y Respuestas MonopolioDocument1 pageEco Preguntas y Respuestas MonopolioLauty ChiabrandoNo ratings yet

- Taller 2 Funcion LinealDocument2 pagesTaller 2 Funcion Linealcesarhh59No ratings yet

- Minicaso GoodweekTiresDocument25 pagesMinicaso GoodweekTiresMajo Ocaña100% (1)

- Silabo de Marketing Universidad de CajamarcaDocument8 pagesSilabo de Marketing Universidad de CajamarcaCristian Medina RojasNo ratings yet

- Tipos de Mercado LGDocument12 pagesTipos de Mercado LGLudizay GardonaNo ratings yet

- Oligopolio y OligopsonioDocument19 pagesOligopolio y OligopsonioMiguel Marcelo Medina CalduaNo ratings yet

- Ejercicio de An Lisis de SensibilidadDocument3 pagesEjercicio de An Lisis de SensibilidadWilliam Galvan SandovalNo ratings yet

- Formulación y Evaluación de Proyectos 2 ADocument31 pagesFormulación y Evaluación de Proyectos 2 Adaniel_pg3797No ratings yet

- Rimac SegurosDocument18 pagesRimac SegurosFranck Aponte100% (1)

- Mercados Organizados y No OrganizadosDocument7 pagesMercados Organizados y No OrganizadosCecilia18930% (1)

- Cap I Mercado FinancieroDocument69 pagesCap I Mercado FinancieroCinthia Elizabeth Leon MontoyaNo ratings yet

- Resumen Mankiw Cap 4 y 5Document5 pagesResumen Mankiw Cap 4 y 5Dave RattleheadNo ratings yet

- Antecedentes de La MercadotecniaDocument28 pagesAntecedentes de La MercadotecniaarmandorojasramirezNo ratings yet

- Estudio de Mercado-Leche de SoyaDocument14 pagesEstudio de Mercado-Leche de SoyaJuan Pablo Albarracin100% (1)

- Pronostico de La Demanda Por Diferentes MetodosDocument8 pagesPronostico de La Demanda Por Diferentes MetodosViianey AmadorNo ratings yet

- WarrantsDocument25 pagesWarrantsAlejandro RodriguezNo ratings yet

- Cuestionarios Capítulos 2 Del Libro - PREPARACIÓN Y EVALUACIÓN DE PROYECTOS - Nassir Sapag Chain, 3a. Edición - Mi Pagina de IngDocument2 pagesCuestionarios Capítulos 2 Del Libro - PREPARACIÓN Y EVALUACIÓN DE PROYECTOS - Nassir Sapag Chain, 3a. Edición - Mi Pagina de IngJairo Mayorga100% (1)

- Mercado de Capitales EficientesDocument5 pagesMercado de Capitales Eficientesabigail_02100% (1)

- Taller 03Document6 pagesTaller 03Yesabel PorrasNo ratings yet

- MicroDocument5 pagesMicroFlores Andre30% (10)

- Guia de Ejercicios Resueltos MicroeconomiaDocument15 pagesGuia de Ejercicios Resueltos MicroeconomiakamilalejandraNo ratings yet

- Cuestionario para Examen de MercadotecniaDocument3 pagesCuestionario para Examen de MercadotecniaBeto Zanches100% (1)

- Anexos Caso MonmouthDocument45 pagesAnexos Caso MonmouthDorisLoaizaMaldonado50% (4)

- La Michuacana S.A. de .C.V Balance de Estado de Resultado Juan Eduardo VillalobosDocument31 pagesLa Michuacana S.A. de .C.V Balance de Estado de Resultado Juan Eduardo VillalobosOseas MataNo ratings yet