You might also like

- Semana 6 Basilea II y IIIDocument2 pagesSemana 6 Basilea II y IIIFiorella Checa HerreraNo ratings yet

- RENTAS DE SEGUNDA CATEGORÍA - OdtDocument26 pagesRENTAS DE SEGUNDA CATEGORÍA - OdtAnghella JPNo ratings yet

- Resumen NIC.Document4 pagesResumen NIC.anibalpirir14021987No ratings yet

- Trabajo de Gubernamental ActualDocument25 pagesTrabajo de Gubernamental ActualMaria Herrera EsenarroNo ratings yet

- Plan Contable Gubernamental Comparativo 2009 2008Document13 pagesPlan Contable Gubernamental Comparativo 2009 2008Elver Zenzia0% (1)

- Ley 26702Document5 pagesLey 26702Edith Apaza CentenoNo ratings yet

- Sociedad Colectiva, Comandita, LimitadaDocument6 pagesSociedad Colectiva, Comandita, LimitadaLester MoralesNo ratings yet

- NIA 220 Trabajo FinalDocument24 pagesNIA 220 Trabajo Finalcreysi dalia tito espinalNo ratings yet

- Resumen de La Ley - 26702 - Seccion CuartaDocument3 pagesResumen de La Ley - 26702 - Seccion CuartaHENRY ISAAC GONZALEZ CRUZNo ratings yet

- Ley de IgvDocument10 pagesLey de IgvEdward CalderonNo ratings yet

- Tributario - IGV PDFDocument150 pagesTributario - IGV PDFJimmy100% (1)

- Nic 24 A 29Document10 pagesNic 24 A 29Massyel ElenaNo ratings yet

- Fact ConformadaDocument2 pagesFact ConformadaLuisCarlosQuispeCuriNo ratings yet

- Cartilla Detracciones PDFDocument11 pagesCartilla Detracciones PDFJoan BogoNo ratings yet

- Nic 26 Contabilizacion e Informacion Sobre Los Planes de Beneficio Por RetiroDocument1 pageNic 26 Contabilizacion e Informacion Sobre Los Planes de Beneficio Por RetiroAllison MeroNo ratings yet

- Nia 220Document16 pagesNia 220Keyshie NigonNo ratings yet

- Niif 15 Ta3Document17 pagesNiif 15 Ta3olinda roman suarezNo ratings yet

- NIC 23 y NIC 38Document22 pagesNIC 23 y NIC 38Hernán Moraga Avendaño100% (1)

- Financiero ExpoDocument34 pagesFinanciero ExpoOla ChiposNo ratings yet

- Ley 26702Document11 pagesLey 26702Emerson Huaman CastroNo ratings yet

- Asientos Contables Material Del CursoDocument52 pagesAsientos Contables Material Del CursoHerrlicher HerrscherNo ratings yet

- Nic 11 - Parte IDocument3 pagesNic 11 - Parte IMichael VilchezNo ratings yet

- Modelo Notas Explicativas y Politicas ContablesDocument14 pagesModelo Notas Explicativas y Politicas ContablesJimmy Fernando Ricardo RosalesNo ratings yet

- 2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Document43 pages2 +la+aplicacion+del+valor+razonable+ (Fair+value) +-+Carlos+Valle+ (Peru)Jose Javier Jimenez CanoNo ratings yet

- Indicadores de EndeudamientoDocument9 pagesIndicadores de EndeudamientoCesar A Hernandez HNo ratings yet

- Ley Del Ir (Set2021)Document66 pagesLey Del Ir (Set2021)davidNo ratings yet

- Auditoria Enf Moderno - Yarasca MoradoDocument2 pagesAuditoria Enf Moderno - Yarasca MoradoAngel AlmonteNo ratings yet

- Intereses - Peritaje Unsa Oct-2019-1 PDFDocument67 pagesIntereses - Peritaje Unsa Oct-2019-1 PDFMary RoqueNo ratings yet

- Determinacion de Ventas Omitidas Tributación.Document10 pagesDeterminacion de Ventas Omitidas Tributación.keferNo ratings yet

- Renta de 2da Categoria 2Document24 pagesRenta de 2da Categoria 2joaquin_1304No ratings yet

- Prueba Pericial Contable en El Fuero TributarioDocument3 pagesPrueba Pericial Contable en El Fuero TributariozulmaNo ratings yet

- Resumen Niif para PymeDocument7 pagesResumen Niif para PymeJuan M. Matos SeguraNo ratings yet

- Base Presunta - Incremento de PatrimonioDocument3 pagesBase Presunta - Incremento de PatrimonioVicky GabrielaNo ratings yet

- Presentacion NIIF para Pymes Seccion 16 17 y 27Document134 pagesPresentacion NIIF para Pymes Seccion 16 17 y 27Yuber CardenasNo ratings yet

- Clasificador Presupuestario 2021Document64 pagesClasificador Presupuestario 2021Yessenia Ocsa SerranoNo ratings yet

- Costos y Gastos Aceptados TributariamenteDocument10 pagesCostos y Gastos Aceptados TributariamenteGleisy Rubio GarciaNo ratings yet

- Administración Del Efectivo, Créditos y ExistenciasDocument13 pagesAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoNo ratings yet

- Casos PracticosDocument6 pagesCasos PracticosAssilem RommaNo ratings yet

- Diapositivas NIIF 15 12.11.2015 Prof. Zully ChevarríaDocument21 pagesDiapositivas NIIF 15 12.11.2015 Prof. Zully ChevarríaShirley URojasNo ratings yet

- Nic 19 & Nic 26Document13 pagesNic 19 & Nic 26saney rodriguezNo ratings yet

- Renta de Fuente ExtranjeraDocument10 pagesRenta de Fuente ExtranjeraMARIA ALEJANDRA SALGADO ARANDANo ratings yet

- Régimen Laboral Del Médico MoskilloDocument20 pagesRégimen Laboral Del Médico Moskilloredbiker87100% (1)

- Presentación - Análisis e Interpretaciondeestados FinancierosDocument31 pagesPresentación - Análisis e Interpretaciondeestados FinancierosVictor CastilloNo ratings yet

- Igv ExportaciónDocument68 pagesIgv ExportaciónGeraldine MendozaNo ratings yet

- Sociedad CivilDocument19 pagesSociedad CivilCAMILA VALERIN PRINCIPE DIAZNo ratings yet

- Casos KattyDocument21 pagesCasos KattyLillizitha LlsNo ratings yet

- Casos Practicos NIC 18Document5 pagesCasos Practicos NIC 18Juan Perez FlorianNo ratings yet

- Semana 7. Libros ContablesDocument21 pagesSemana 7. Libros ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELNo ratings yet

- Examen Final - SoluciónDocument7 pagesExamen Final - SoluciónJair ChavezNo ratings yet

- NIC11Document16 pagesNIC11Sheyla MilagrosNo ratings yet

- Costo ComputableDocument31 pagesCosto ComputableCristian VegaNo ratings yet

- Nic 40 Propiedades de InversiónDocument21 pagesNic 40 Propiedades de InversiónALAN FERNANDO CASTRO HERNANDEZNo ratings yet

- Auditoria de Cuentas Por Pagar 7Document19 pagesAuditoria de Cuentas Por Pagar 7ESTUDIANTE DE CONTABILDADNo ratings yet

- Niif 5Document22 pagesNiif 5EmmanuelAlexanderBancayanLlerenaNo ratings yet

- Activos IntangiblesDocument26 pagesActivos IntangiblesAmbiorix VargasNo ratings yet

- Ámbito de Aplicación Del Impuesto General A Las VentasDocument2 pagesÁmbito de Aplicación Del Impuesto General A Las Ventasdavid altamirano ataujeNo ratings yet

- Retiro de Bienes - Tratamiento Tributario y Contable - Contadores y Empresas 2010Document63 pagesRetiro de Bienes - Tratamiento Tributario y Contable - Contadores y Empresas 2010Sergio Daniel Paredes LozadaNo ratings yet

- Casos IGV RevistaDocument5 pagesCasos IGV RevistaAdan Bohorquez CapchaNo ratings yet

- Venta y Retiro de Bienes Con IGVDocument7 pagesVenta y Retiro de Bienes Con IGVLuis Miguel Contreras GuerreroNo ratings yet

- Ambito de Aplicacion Del IGVDocument7 pagesAmbito de Aplicacion Del IGVRonald Josue Contreras LauraNo ratings yet

- Administración Del Riesgo de Fraude Desde COSODocument9 pagesAdministración Del Riesgo de Fraude Desde COSOAntonio SinxNo ratings yet

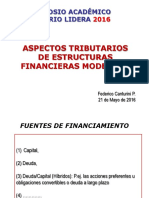

- Federico Canturini PasquinelliDocument36 pagesFederico Canturini PasquinelliAntonio SinxNo ratings yet

- César Rodríguez DueñasDocument28 pagesCésar Rodríguez DueñasAntonio SinxNo ratings yet

- Ricardo Del Águila TraversoDocument15 pagesRicardo Del Águila TraversoAntonio SinxNo ratings yet

- Jessica León VásquezDocument13 pagesJessica León VásquezAntonio SinxNo ratings yet

- Introducción A Tipo de CambioDocument2 pagesIntroducción A Tipo de CambioAntonio SinxNo ratings yet

- Solución 1ra Práctica Macroeconomía 2015Document7 pagesSolución 1ra Práctica Macroeconomía 2015Antonio SinxNo ratings yet

- Matemática BásicaDocument6 pagesMatemática BásicaAntonio SinxNo ratings yet

- PIF - Administración General II - ThunderbirdDocument17 pagesPIF - Administración General II - ThunderbirdAntonio SinxNo ratings yet

- Dinamica Compromiso Del Aprendiz SenaDocument2 pagesDinamica Compromiso Del Aprendiz SenaluisaospinaoNo ratings yet

- Glosario Derecho AgrarioDocument8 pagesGlosario Derecho AgrarioWilsonTobías0% (1)

- Otuzco y La Guerra de La IndependenciaDocument6 pagesOtuzco y La Guerra de La Independenciateseo_4No ratings yet

- Proyecto TransversalDocument4 pagesProyecto TransversalAnn TsukishimaNo ratings yet

- T Utc 0302Document224 pagesT Utc 0302Phyno CáceresNo ratings yet

- Diapositivas Acuerdo de Arbitraje - ResumenDocument20 pagesDiapositivas Acuerdo de Arbitraje - ResumenGlenda PerdomoNo ratings yet

- Pluralismo Teorico y Comportamiento SocialDocument10 pagesPluralismo Teorico y Comportamiento Sociallijuchaparro100% (1)

- Juan de La Dehesa RubianoDocument2 pagesJuan de La Dehesa RubianoFernando CalvilloNo ratings yet

- Guía de Aprendizaje Estudios SocialesDocument1 pageGuía de Aprendizaje Estudios SocialesFrancisco AltamiranoNo ratings yet

- AmparoDocument7 pagesAmparoberenice tinoco100% (1)

- Habeas CorpusDocument23 pagesHabeas CorpusTatiana Montero CarbajalNo ratings yet

- Metáfora de La VacaDocument4 pagesMetáfora de La VacaFrancheskaDuarteNo ratings yet

- Unidad 2 El Compromiso Individual y Social Del Ser Humano - Planeacion - Del - Docente - en - Linea - Actividades - y - EjemplosDocument33 pagesUnidad 2 El Compromiso Individual y Social Del Ser Humano - Planeacion - Del - Docente - en - Linea - Actividades - y - EjemplosCris AvilaNo ratings yet

- Lectura Separacion de Los PoderesDocument19 pagesLectura Separacion de Los PoderesRaziel AularNo ratings yet

- El Pais de Cuatro PisosDocument19 pagesEl Pais de Cuatro PisosbolindroNo ratings yet

- Contrato Sociedad Responsabilidad Limitada Estatutos EscrituraDocument8 pagesContrato Sociedad Responsabilidad Limitada Estatutos EscrituraleitassNo ratings yet

- Corsarios, Piratas y La Defensa de Cartagena de Indias en El Siglo XVIDocument25 pagesCorsarios, Piratas y La Defensa de Cartagena de Indias en El Siglo XVINatalia María CamargoNo ratings yet

- Distribucion Del Personal para DesfileDocument4 pagesDistribucion Del Personal para Desfilesecretaria operacionesNo ratings yet

- Comprometerse y Mantener Los CompromisosDocument4 pagesComprometerse y Mantener Los CompromisosnicolasNo ratings yet

- Guía de Animación - El Año Que Nos Volvimos Todos Un Poco LocosDocument2 pagesGuía de Animación - El Año Que Nos Volvimos Todos Un Poco LocosCamila Elena Villarroel ZentenoNo ratings yet

- Revista AnualDocument26 pagesRevista AnualJM ComunicacionesNo ratings yet

- Etica JhanDocument6 pagesEtica JhanednaNo ratings yet

- U4 - S8 - Ejercicios Actividad Virtual - Docx MacroeconomiaDocument3 pagesU4 - S8 - Ejercicios Actividad Virtual - Docx MacroeconomiaOscar CalaguaNo ratings yet

- La PoliticaDocument1 pageLa PoliticaDanimari Cevallos BalarezoNo ratings yet

- Libro MétodosDocument475 pagesLibro MétodosJuan José García Orozco100% (7)

- Alberto Fujimori - CHE GUEVARADocument3 pagesAlberto Fujimori - CHE GUEVARAMagnolia Prada SantiagoNo ratings yet

- Chakrabarty, Dipesh. Una Pequeña Historia de Los Estudios Subalternos. en Sandoval, Pablo. Repensando La Subalternidad. Miradas Críticas Desde Sobre América LatinaDocument28 pagesChakrabarty, Dipesh. Una Pequeña Historia de Los Estudios Subalternos. en Sandoval, Pablo. Repensando La Subalternidad. Miradas Críticas Desde Sobre América LatinaDiego Alberto100% (1)

- Conciencia NacionalDocument5 pagesConciencia NacionalJéfferson Képler LópezNo ratings yet

- STC 2730-2006-PA-TC - Alcalde de Chiclayo vs. JNE. Recusación, Queja Excepcional y Resolución Firme - Cosa Juzgada.Document71 pagesSTC 2730-2006-PA-TC - Alcalde de Chiclayo vs. JNE. Recusación, Queja Excepcional y Resolución Firme - Cosa Juzgada.LauraNo ratings yet

- Zonas Económicas Sociales y EspecialesDocument4 pagesZonas Económicas Sociales y EspecialesJhonier MoralesNo ratings yet