You might also like

- Ejercicios Practicos Nic 38Document16 pagesEjercicios Practicos Nic 38Jefferson ChevezNo ratings yet

- Casos 1-2 Razones FinancierasDocument6 pagesCasos 1-2 Razones FinancierasDaniel DiazNo ratings yet

- Caso 4.0Document5 pagesCaso 4.0ROCIO LILIANA BARRERA HERNANDEZNo ratings yet

- Niif 3Document20 pagesNiif 3EdwinNo ratings yet

- III ExamenDocument6 pagesIII ExamenJafeth BonillaNo ratings yet

- Justificación de Los ExcesosDocument11 pagesJustificación de Los ExcesosFátima Gabriela Ramírez FernándezNo ratings yet

- Ejemplo Combinacion 1Document31 pagesEjemplo Combinacion 1Juan38No ratings yet

- Análisis financiero de Huawei y SamsungDocument21 pagesAnálisis financiero de Huawei y Samsungequintero15100% (1)

- Actividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesDocument15 pagesActividad de Aprendizaje 2 Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesNatalia RoseroNo ratings yet

- Análisis Financiero - Finanzas IDocument20 pagesAnálisis Financiero - Finanzas IOscar Enrique Estrada García100% (33)

- Test IFRS 3 Combinación de NegociosDocument7 pagesTest IFRS 3 Combinación de NegociosAlexander Joaquín Porras CastilloNo ratings yet

- Evidencia 3-Grupo 1plan de Desarrollo de Negocio - Presentacion FinalDocument14 pagesEvidencia 3-Grupo 1plan de Desarrollo de Negocio - Presentacion Finalcarla mesiasNo ratings yet

- SECCION 27 NIIF PYMES (Fiorela)Document4 pagesSECCION 27 NIIF PYMES (Fiorela)Pam jimenezNo ratings yet

- NIIF-Combinación, Consolidación y Asociadas 2020Document48 pagesNIIF-Combinación, Consolidación y Asociadas 2020lucia.gabriela.garciaNo ratings yet

- Cierre Contable Tributario 2017: ExpositorDocument94 pagesCierre Contable Tributario 2017: ExpositorEli CatariNo ratings yet

- Evaluación financiera de SINTRAC.SACDocument6 pagesEvaluación financiera de SINTRAC.SACdamasoNo ratings yet

- Niif 19 Diapositiva PDFDocument29 pagesNiif 19 Diapositiva PDFfranzNo ratings yet

- 1transacciones Contables II Actividad 3Document7 pages1transacciones Contables II Actividad 3juana valentina pacheco0% (1)

- Práctica Capítulo 2. Razones FinancierasDocument9 pagesPráctica Capítulo 2. Razones FinancierasNohe VenegasNo ratings yet

- Reconocimiento y Medición ContableDocument28 pagesReconocimiento y Medición ContableAlbaper ZapataNo ratings yet

- Proyecto de Ciencia-2Document18 pagesProyecto de Ciencia-2Lucero RomerolimaNo ratings yet

- Parcial 3 - Resuelto Contabilidad de OperacionesDocument3 pagesParcial 3 - Resuelto Contabilidad de Operaciones0451410041 MARIA ANGELICA SANCHEZ LLERENA ESTUDIANTE ACTIVONo ratings yet

- Flujo de Caja - TextoDocument4 pagesFlujo de Caja - TextoLuis CarrascalNo ratings yet

- PC2 - Sanchez Herrera Pedro Luis - 1021697Document5 pagesPC2 - Sanchez Herrera Pedro Luis - 1021697Pedro SanchezNo ratings yet

- NIC 16 - Propiedad, Planta y EquipoDocument37 pagesNIC 16 - Propiedad, Planta y EquipoCristopher ParedesNo ratings yet

- Plusvalía o MinusvalíaDocument2 pagesPlusvalía o MinusvalíaHellsing ShipudenNo ratings yet

- Contabilización de operaciones de comisionistaDocument6 pagesContabilización de operaciones de comisionistaYaroldNo ratings yet

- GUI A DE APRENDIZAJE No 16. COMPRAS Y VENTAS EN ACTIVIDADES ORDINARIASDocument10 pagesGUI A DE APRENDIZAJE No 16. COMPRAS Y VENTAS EN ACTIVIDADES ORDINARIASjhonatan david gallegoflorezNo ratings yet

- NIC 23 - Capitalización de interesesDocument6 pagesNIC 23 - Capitalización de interesesKelita GarfiasNo ratings yet

- Reconocimiento y Medicion de Los Elementos de Los EstadosDocument10 pagesReconocimiento y Medicion de Los Elementos de Los EstadosWilliam A. Arteaga RengifoNo ratings yet

- Metodo Du PontDocument4 pagesMetodo Du PontM Isaí AZNo ratings yet

- Ejempos de Operaciones Con Instrumentos de PatrimonioDocument10 pagesEjempos de Operaciones Con Instrumentos de PatrimoniofuvebaNo ratings yet

- Conceptos - Análisis FinancieroDocument5 pagesConceptos - Análisis FinancieroJuan VilchesNo ratings yet

- 21.05.26. Niif 15Document40 pages21.05.26. Niif 15rosaNo ratings yet

- Impuestos a la renta y diferidos: Costos de inventarioDocument11 pagesImpuestos a la renta y diferidos: Costos de inventarioVargas tarantino AsesoresNo ratings yet

- Ingresos Segun Las NiifDocument50 pagesIngresos Segun Las NiifDiana HernándezNo ratings yet

- Diapositiva Ingresos OrdinariosDocument9 pagesDiapositiva Ingresos OrdinariosjuniorNo ratings yet

- Ingresos Ordinarios Diapositivas.Document16 pagesIngresos Ordinarios Diapositivas.andres eriraNo ratings yet

- Goodwill y valor razonable en combinación de negociosDocument10 pagesGoodwill y valor razonable en combinación de negociosKarin YepezNo ratings yet

- Casos Prácticos - Sección 18 y 22Document17 pagesCasos Prácticos - Sección 18 y 22SONIA ELIZABETH PATZÁN PIRIRNo ratings yet

- Flujo de Efectivo Sector PublicoDocument45 pagesFlujo de Efectivo Sector PubliconicoleNo ratings yet

- Cuadro Comparativo NIIF + Proyecto IntegradorDocument10 pagesCuadro Comparativo NIIF + Proyecto IntegradorJaime Andres HURTADO AGREDONo ratings yet

- SEC-23 Ingresos OrdinariosDocument37 pagesSEC-23 Ingresos OrdinariosJESSICA ELIZABETH TOAPANTA GUERRERONo ratings yet

- Tarea 4 Conta UideDocument10 pagesTarea 4 Conta UideJonathan RodriguezNo ratings yet

- 1 Clase 29 07 2023 ANALISIS VERTICALDocument7 pages1 Clase 29 07 2023 ANALISIS VERTICALcintya MarroquinNo ratings yet

- Actividad 8 de Finanzas. FuentesGarzaGerardoRaynierDocument19 pagesActividad 8 de Finanzas. FuentesGarzaGerardoRaynierAlik DCNo ratings yet

- ContaDocument4 pagesConta240000956No ratings yet

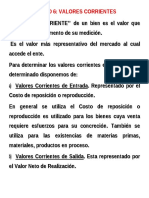

- VALORES CORRIENTESDocument15 pagesVALORES CORRIENTESNadie NadieNo ratings yet

- Inversiones TransitoriasDocument42 pagesInversiones TransitoriasJoséLuisMorales100% (1)

- AuditoríaDocument2 pagesAuditoríaclfg clfgNo ratings yet

- EstadosFinancierosDocument6 pagesEstadosFinancierosSofia LatorreNo ratings yet

- Niif para PymesDocument7 pagesNiif para PymesCarolina Antuanet100% (1)

- Clase 3 y 4Document31 pagesClase 3 y 4Lîz ValerîeNo ratings yet

- Tarea Flujo de Efectivo - CGDocument4 pagesTarea Flujo de Efectivo - CGAle VivasNo ratings yet

- Clase 1. Valuación de EmpresasDocument45 pagesClase 1. Valuación de EmpresasbibliografiafinanzasNo ratings yet

- ANOTACIONESDocument48 pagesANOTACIONESAndrea Renee Gaitan GuerraNo ratings yet

- Wa0001.Document2 pagesWa0001.Alejandro MantillaNo ratings yet

- Tarea AnalisisDocument10 pagesTarea AnalisisJorge LondoñeNo ratings yet

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFFrom EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFRating: 3.5 out of 5 stars3.5/5 (3)

- Análisis de productos y servicios de inversión. ADGN0108From EverandAnálisis de productos y servicios de inversión. ADGN0108No ratings yet

- Examen Concurso2008 1 Contraloria PDFDocument39 pagesExamen Concurso2008 1 Contraloria PDFJorge Jhonatan Vasquez100% (2)

- Proyección financiera de empresa productora de naranjas Cornejo Naranjos Wendy CarolinaDocument7 pagesProyección financiera de empresa productora de naranjas Cornejo Naranjos Wendy Carolinawendy cornejoNo ratings yet

- Tarea 1 - Planeamiento FinancieroDocument23 pagesTarea 1 - Planeamiento Financierowendy cornejoNo ratings yet

- IV Mercado Del Dinero PDFDocument11 pagesIV Mercado Del Dinero PDFwendy cornejoNo ratings yet

- Trabajo Final de Analisis FinancieroDocument19 pagesTrabajo Final de Analisis Financierowendy cornejo100% (1)

- ESQUEMA DE CONTROL ScribdDocument8 pagesESQUEMA DE CONTROL ScribdCarolina RetaNo ratings yet

- SECCIÓN 16 Propiedades de InversiónDocument13 pagesSECCIÓN 16 Propiedades de Inversión0451920017 LUIS FELIPE GUTIERREZ MARTINEZ ESTUDIANTE ACTIVONo ratings yet

- Guía de actividades castellano semana 8-12 septiembreDocument3 pagesGuía de actividades castellano semana 8-12 septiembreClaudia CeballosNo ratings yet

- López IsviPaola Administración Avanzada de Proyectos IntegradoraDocument28 pagesLópez IsviPaola Administración Avanzada de Proyectos IntegradoraPAOLA LOPEZNo ratings yet

- Titulo Preliminar y Persona IiDocument21 pagesTitulo Preliminar y Persona IiLidthell YolidNo ratings yet

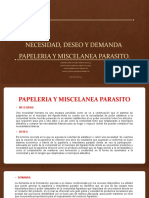

- Necesidad, Deseo y DemandaDocument5 pagesNecesidad, Deseo y DemandaJeniffer Carolai SUAREZ ARRIGUINo ratings yet

- Fases de La Auditoría de GestiónDocument36 pagesFases de La Auditoría de Gestiónsonia patiñoNo ratings yet

- Excel Formulario 2593 Electiva 3Document34 pagesExcel Formulario 2593 Electiva 3Pachoo DelgadooNo ratings yet

- Proyecto Integrador - Estadística y Calculo FinancieroDocument11 pagesProyecto Integrador - Estadística y Calculo FinancieroPaolaNo ratings yet

- Titulo Niño BecerraDocument158 pagesTitulo Niño BecerraDani RiveraNo ratings yet

- Acta de Liquidacion de ContratoDocument3 pagesActa de Liquidacion de Contratovalentina tenorioNo ratings yet

- MD0306Document71 pagesMD0306LINARES FLORES LISANDRA ELIZABETHNo ratings yet

- Manual de servicio y atención en tienda Donde MagdaDocument14 pagesManual de servicio y atención en tienda Donde MagdaYury NuñezNo ratings yet

- Ficha Tecnica Cobas 8000Document76 pagesFicha Tecnica Cobas 8000SamNo ratings yet

- Edicion Impresa 05-11-22Document16 pagesEdicion Impresa 05-11-22Diario El SigloNo ratings yet

- Factura ComercialDocument1 pageFactura ComercialBernardo Alanoca VelasquezNo ratings yet

- Formato de Solicitud Permiso MercantilDocument1 pageFormato de Solicitud Permiso MercantilJESUS NOE PEREZ SUAREZ0% (1)

- Ejemplo Prototipo Investigacion de Operaciones Caso PracticoDocument5 pagesEjemplo Prototipo Investigacion de Operaciones Caso PracticoAngel Avila 70No ratings yet

- Concepto de Objetivo, Caracteristicas, Funciones e ImportanciaDocument15 pagesConcepto de Objetivo, Caracteristicas, Funciones e Importanciarudy saul puma espinozaNo ratings yet

- Sebastián Piñera y Gabriel Boric: Integrantes: Curso: Asignatura: FechaDocument9 pagesSebastián Piñera y Gabriel Boric: Integrantes: Curso: Asignatura: FechaluisNo ratings yet

- Milagro Economico de Asia OrientalDocument23 pagesMilagro Economico de Asia OrientalRuben Tineo ZamoraNo ratings yet

- Estrategia Mas Allá Del MercadoDocument4 pagesEstrategia Mas Allá Del MercadoMarco Gutierrez LopezNo ratings yet

- Gestion Del Capital de Trabajo Analisis y Toma de DecisionesDocument9 pagesGestion Del Capital de Trabajo Analisis y Toma de DecisionesADRIANA RODRIGUEZNo ratings yet

- Análisis de arbitraje y opciones con acción XYZDocument12 pagesAnálisis de arbitraje y opciones con acción XYZFernandoPerezTapia100% (1)

- Acta de AsociacionDocument6 pagesActa de AsociacionLily TuyoNo ratings yet

- CICLO VENTAS Y COBROS Riesgos y Controles LOS ANDESDocument9 pagesCICLO VENTAS Y COBROS Riesgos y Controles LOS ANDESMilton Condori TomasNo ratings yet

- Cap 10 Relaciones TrabDocument4 pagesCap 10 Relaciones TrabBESSY PAOLA LARA HERNÁNDEZNo ratings yet

- Jose Ogalde Seman9Document10 pagesJose Ogalde Seman9Ogalde LuisNo ratings yet

- Quiz 2 - Semana 7 - Ra - Primer Bloque-Gerencia Financiera - (Grupo1) 2Document6 pagesQuiz 2 - Semana 7 - Ra - Primer Bloque-Gerencia Financiera - (Grupo1) 2OMAIRA CANONo ratings yet

- Cultura Japonesa, Kaizen y 5SDocument42 pagesCultura Japonesa, Kaizen y 5SFelipe López MoragaNo ratings yet