You might also like

- Qué Realmente Sucedió Con Los DinosauriosDocument33 pagesQué Realmente Sucedió Con Los DinosauriosAngelo NarvaezNo ratings yet

- Nic 28Document38 pagesNic 28wiler100% (1)

- Casos Practicos Nic 33Document16 pagesCasos Practicos Nic 33wiler0% (1)

- Analisis EEFF Conforme Al PCGEDocument19 pagesAnalisis EEFF Conforme Al PCGEwilerNo ratings yet

- Historia de La Caja de Telas - Materiales Montessori Casa de Los NiñosDocument8 pagesHistoria de La Caja de Telas - Materiales Montessori Casa de Los NiñosMontessori educación para la vidaNo ratings yet

- Gere C DaDocument5 pagesGere C DaRenzo GueceNo ratings yet

- Contabilidad Financiera IIDocument40 pagesContabilidad Financiera IIwilerNo ratings yet

- Empresa Individual de Responsabilidad LimitadaDocument2 pagesEmpresa Individual de Responsabilidad LimitadawilerNo ratings yet

- Auditoria TributariaDocument49 pagesAuditoria TributariawilerNo ratings yet

- Medicos 2011 PDFDocument35 pagesMedicos 2011 PDFwiler100% (1)

- Clase 3Document29 pagesClase 3wilerNo ratings yet

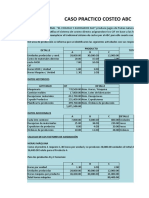

- Costo ABCDocument7 pagesCosto ABCwilerNo ratings yet

- 4504 TributosDocument2 pages4504 TributoswilerNo ratings yet

- COSTOSDocument4 pagesCOSTOSwilerNo ratings yet

- Clase 3Document29 pagesClase 3wilerNo ratings yet

- Medicos 2011 PDFDocument35 pagesMedicos 2011 PDFwiler100% (1)

- Trabajo de Costos EstimadosDocument28 pagesTrabajo de Costos EstimadosGabriel Ayala86% (7)

- Mapa Del 14 A 20 DiapositivaDocument2 pagesMapa Del 14 A 20 DiapositivawilerNo ratings yet

- Trabajo de Costos EstimadosDocument28 pagesTrabajo de Costos EstimadosGabriel Ayala86% (7)

- Sesion 7 Matematicas FinancierasDocument17 pagesSesion 7 Matematicas FinancierasSnykerXDNo ratings yet

- 00 PLANILA MASTER Vers 0.10Document92 pages00 PLANILA MASTER Vers 0.10wilerNo ratings yet

- Nic 28Document33 pagesNic 28wilerNo ratings yet

- Flujo de CajaDocument27 pagesFlujo de CajawilerNo ratings yet

- Nic 28Document33 pagesNic 28wilerNo ratings yet

- Casos Practicos de Finanzas CorporativasDocument179 pagesCasos Practicos de Finanzas CorporativasNina Lu50% (4)

- Limite Continuidad FuncionesDocument23 pagesLimite Continuidad FuncioneswilerNo ratings yet

- Mito Indìgena YuruparyDocument3 pagesMito Indìgena YuruparysantiagoNo ratings yet

- Material Informativo Sesion13 GoDocument9 pagesMaterial Informativo Sesion13 GoSerberoeduardo ChunaNo ratings yet

- Tesis y Los Argumentos.Document4 pagesTesis y Los Argumentos.ViiCkiiTasigchanaNo ratings yet

- Como Salir de La PobrezaDocument7 pagesComo Salir de La Pobrezaalexcoloradito7No ratings yet

- Sistema de HaeckelDocument8 pagesSistema de HaeckelBryan J. VasquezNo ratings yet

- Ficha de CandidatasDocument11 pagesFicha de CandidatasRUDOLFT BILLY JOEL GARCIA SIERRANo ratings yet

- El Crecimineto Espiritual y Su Importancia para La Vida CristianaDocument6 pagesEl Crecimineto Espiritual y Su Importancia para La Vida Cristiananotero20No ratings yet

- DinosauriosDocument23 pagesDinosauriospobletoveja123No ratings yet

- Preguntas Frecuentes - Gestión de Sso MDTDocument13 pagesPreguntas Frecuentes - Gestión de Sso MDTirisNo ratings yet

- Formula Empirica y Formula MolecularDocument3 pagesFormula Empirica y Formula MolecularNiko JudoNo ratings yet

- 6ta Semana HLDocument7 pages6ta Semana HLERICK LUQUENo ratings yet

- La Procesion de La BanderaDocument29 pagesLa Procesion de La Banderanestor_aliaga_1No ratings yet

- El Teleferico Trabajo RevisadoDocument7 pagesEl Teleferico Trabajo RevisadoEdgart A. AlfaroNo ratings yet

- Decreto 576/2022 - Programa de Incremento ExportadorDocument7 pagesDecreto 576/2022 - Programa de Incremento ExportadorKaren Costas100% (1)

- Sistemas de NumeracionDocument15 pagesSistemas de Numeracionalexorda100% (1)

- Emociones Básicas y Enfoques Sobre La EmociónDocument3 pagesEmociones Básicas y Enfoques Sobre La EmociónCarmen maria Vargas felizNo ratings yet

- Manual de Firebird 2.5 SpanishDocument2 pagesManual de Firebird 2.5 SpanishHENRY ISAAC GONZALEZ CRUZNo ratings yet

- TEMARIO Irregularidades EstructuralesDocument3 pagesTEMARIO Irregularidades EstructuraleschristianNo ratings yet

- 2018-11-01 Harper's Bazaar - MexicoDocument232 pages2018-11-01 Harper's Bazaar - MexicoAnonymous HMjZknrrunNo ratings yet

- EAP - UNIDAD 3. Desperdicios Que Se Generan en Las Cocinas HospitalariasDocument30 pagesEAP - UNIDAD 3. Desperdicios Que Se Generan en Las Cocinas HospitalariasLaura remedios morgadoNo ratings yet

- Plan de TutoriaDocument15 pagesPlan de TutoriaMaria Charito Oneto InfanteNo ratings yet

- Conocimiento Del Entorno Por Parte de Los DirectivosDocument2 pagesConocimiento Del Entorno Por Parte de Los DirectivosBrenda Rodriguez100% (1)

- Contabilidad de CostoDocument15 pagesContabilidad de CostoMaría Dionicio PetroNo ratings yet

- Informe Elaboracion ProbetasDocument13 pagesInforme Elaboracion ProbetasguerraernestoNo ratings yet

- El Defensor Del Pueblo Registro Salida 23/03/2022 - 22031496Document1 pageEl Defensor Del Pueblo Registro Salida 23/03/2022 - 22031496Ana NorniellaNo ratings yet

- TABAQUISMODocument117 pagesTABAQUISMOMaría José KratochvíleNo ratings yet

- Tabasco PrimariaDocument28 pagesTabasco PrimariaIsabel ChableNo ratings yet

- Ondas Cerebrales - Conciencia y Cognición. Actulización 2021Document8 pagesOndas Cerebrales - Conciencia y Cognición. Actulización 2021Eduardo SciottoNo ratings yet