You might also like

- Cuestionario de OrganigramaDocument4 pagesCuestionario de OrganigramaangieNo ratings yet

- Diferencia Entre Proyecto y Plan de NegociosDocument5 pagesDiferencia Entre Proyecto y Plan de Negocioshanterox3135No ratings yet

- La Camara 922 FinalDocument28 pagesLa Camara 922 FinalJoy in the Moment Joy in the MomentNo ratings yet

- Auditoría financiera de la universalización de la saludDocument38 pagesAuditoría financiera de la universalización de la saludjorge luisNo ratings yet

- ImvierteDocument2 pagesImviertejorge luisNo ratings yet

- Sesión 03 - Adicional UrgenteDocument29 pagesSesión 03 - Adicional Urgentejorge luisNo ratings yet

- Caso de Auditoria de Ppe 2020-1Document3 pagesCaso de Auditoria de Ppe 2020-1jorge luisNo ratings yet

- NIC37Document18 pagesNIC37jorge luisNo ratings yet

- Caida Libre y Tiro VerticalDocument62 pagesCaida Libre y Tiro VerticalAlvaro Aguirre M100% (1)

- Alfred Marshall (1842-1924)Document16 pagesAlfred Marshall (1842-1924)Diana LopezNo ratings yet

- Aplicaciones Estudio de MercadoDocument47 pagesAplicaciones Estudio de Mercadojorge luisNo ratings yet

- SISCONTAREQDocument20 pagesSISCONTAREQjorge luisNo ratings yet

- Caso de Auditoria de Ppe 2020-1Document33 pagesCaso de Auditoria de Ppe 2020-1jorge luisNo ratings yet

- Clase 1 - Partida Doble y Ecuación ContableDocument2 pagesClase 1 - Partida Doble y Ecuación ContableJonas GonzalesNo ratings yet

- ImvierteDocument2 pagesImviertejorge luisNo ratings yet

- Sesión 03 - Adicional UrgenteDocument29 pagesSesión 03 - Adicional Urgentejorge luisNo ratings yet

- Libros Electrónicos - CCPLL 08-02-2020Document122 pagesLibros Electrónicos - CCPLL 08-02-2020Mario Alfaro100% (1)

- Evaluacion Proyectos de InversiomDocument10 pagesEvaluacion Proyectos de Inversiomjorge luisNo ratings yet

- 5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFDocument234 pages5 - Credito Fiscal Aplicacion Parctica Contble y Tributaria PDFjorge luis100% (2)

- Llenado de La Planilla ElectrónicaDocument65 pagesLlenado de La Planilla Electrónicaarturjc21100% (1)

- FLUJO - EFECTIVO MetDirec - EmpComercialDocument20 pagesFLUJO - EFECTIVO MetDirec - EmpComercialjorge luisNo ratings yet

- Temario:: Flujos de EfectivoDocument34 pagesTemario:: Flujos de Efectivojorge luisNo ratings yet

- 04 Confe Magis CONANIIF2019 Marysol RicardoDocument46 pages04 Confe Magis CONANIIF2019 Marysol RicardoManuel RomanNo ratings yet

- Como Sustentar Un Gasto Ante La SunatDocument19 pagesComo Sustentar Un Gasto Ante La Sunatjorge luisNo ratings yet

- Presentación TardeDocument62 pagesPresentación Tardejorge luisNo ratings yet

- Operaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020Document31 pagesOperaciones Gravadas y No Gravadas Del IGV - CCPLL - 11-03-2020jorge luisNo ratings yet

- Conferencia 12Document42 pagesConferencia 12jorge luisNo ratings yet

- Ejerc 3 EfeDocument11 pagesEjerc 3 Efejorge luisNo ratings yet

- Manual Sistema Informatico ElectronicoDocument38 pagesManual Sistema Informatico ElectronicoAlex DiazNo ratings yet

- Detracciones y RetencionesDocument3 pagesDetracciones y RetencionesWeycker RiosNo ratings yet

- Ley 483 PDFDocument6 pagesLey 483 PDFLeiby Margaret Lora SantosNo ratings yet

- Parcial Contratos UpcDocument7 pagesParcial Contratos UpcAstrid StephanyNo ratings yet

- Obligaciones de La Contratación en Salud. Actividad Eje 3 - Teoria de La ContrataciónDocument10 pagesObligaciones de La Contratación en Salud. Actividad Eje 3 - Teoria de La ContrataciónYamile TeteNo ratings yet

- Declaracion de Ausencia-Ley 1564 de 2012Document3 pagesDeclaracion de Ausencia-Ley 1564 de 2012JuanPMejía0% (1)

- Laura 2Document9 pagesLaura 2Tukingshark MemeNo ratings yet

- Tema 7: RESPONSABILIDAD PATRIMONIAL DEL DEUDORDocument3 pagesTema 7: RESPONSABILIDAD PATRIMONIAL DEL DEUDORValeria MarcosNo ratings yet

- Bien Familiar. Demanda DeclaracionDocument3 pagesBien Familiar. Demanda DeclaracionCamila Andrea Caro VillegasNo ratings yet

- Reglamento Del Decreto Legislativo #681Document16 pagesReglamento Del Decreto Legislativo #681Jorge TimanáNo ratings yet

- Creación Televisión Nacional de Chile (TVN) - Ley N°19.132 de 1992 PDFDocument14 pagesCreación Televisión Nacional de Chile (TVN) - Ley N°19.132 de 1992 PDFObservacomNo ratings yet

- Modo de Adquirir El DominioDocument16 pagesModo de Adquirir El DominioRamon GuarirapaNo ratings yet

- 191-17 - Electro Puno S.A.A. - Notif.a Traves de Medios ElectronicosDocument6 pages191-17 - Electro Puno S.A.A. - Notif.a Traves de Medios ElectronicosMiguel Morales-BermúdezNo ratings yet

- Maxima Autoridad Del PaisDocument2 pagesMaxima Autoridad Del PaisAmalfi AnguloNo ratings yet

- Acta circunstanciadaDocument4 pagesActa circunstanciadaJoel Yeray RosaldoNo ratings yet

- El Pago de La ContinuaDocument9 pagesEl Pago de La ContinuaLuzmila Yolanda Canqui PomalequiNo ratings yet

- Autorizacion Arrendamiento ModeloDocument2 pagesAutorizacion Arrendamiento ModeloJames MP80% (5)

- Personas Por NacerDocument15 pagesPersonas Por NacerPartegeneralNo ratings yet

- Ensayo Preambulo de La Constitucion Colombiana de 1991Document1 pageEnsayo Preambulo de La Constitucion Colombiana de 1991Angie Rosero Andrade100% (2)

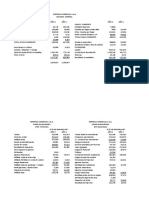

- Balance General ComparativoDocument2 pagesBalance General Comparativoyair1393No ratings yet

- Reliquidación pensión especial de vejez incluyendo factores salarialesDocument10 pagesReliquidación pensión especial de vejez incluyendo factores salarialesJairoAlfredoGuzmanJaramilloNo ratings yet

- Como Inscribir Una Empresa ExtranjeraDocument2 pagesComo Inscribir Una Empresa ExtranjeraNery Pérez MolinaNo ratings yet

- Jurisprudencia AlimentosDocument8 pagesJurisprudencia AlimentosCarlos Miguel Mendoza MallmaNo ratings yet

- Conoce Todo Acerca de - Gastos ComunesDocument19 pagesConoce Todo Acerca de - Gastos ComunesDR100% (1)

- Tarea No. 6Document7 pagesTarea No. 6Miguel Ángel Rodríguez Ureña100% (1)

- Correcion Demanda 22.02.2023Document7 pagesCorrecion Demanda 22.02.2023Cindy BanderasNo ratings yet

- Recurso de Apelacion y CasacionDocument23 pagesRecurso de Apelacion y CasacionGasparin LpcNo ratings yet

- Reconocimiento deuda privado 40KDocument2 pagesReconocimiento deuda privado 40KDenise AsturiasNo ratings yet

- Web Listadodops Igpsvinosporccaa Sinresum010119 Tcm30 426473Document5 pagesWeb Listadodops Igpsvinosporccaa Sinresum010119 Tcm30 426473buffassNo ratings yet

- Trabajo Derecho de ContratosDocument20 pagesTrabajo Derecho de ContratosLucio Angel100% (1)

- Demanda Acción PaulianaDocument6 pagesDemanda Acción PaulianaRobledo Ramos Vergara60% (5)

- Sistema de Gestión MVCS 2018Document4 pagesSistema de Gestión MVCS 2018Carlos Jesus HGNo ratings yet