You might also like

- Art Icu Laci OnesDocument2 pagesArt Icu Laci OnesCuadrante SeguroNo ratings yet

- Tilde Diacritica 3Document1 pageTilde Diacritica 3Cuadrante SeguroNo ratings yet

- Luis Tesis Maestria 2019Document92 pagesLuis Tesis Maestria 2019Cuadrante SeguroNo ratings yet

- Ficha - Propiedades de La Sustracción 4°Document1 pageFicha - Propiedades de La Sustracción 4°Cuadrante SeguroNo ratings yet

- Uso de La "B" Y "V": Colegios ChaperitoDocument1 pageUso de La "B" Y "V": Colegios ChaperitoCuadrante SeguroNo ratings yet

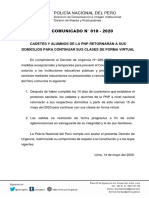

- Comunicado Cadetes PNP Tendran Clases VirtualesDocument1 pageComunicado Cadetes PNP Tendran Clases VirtualesCuadrante SeguroNo ratings yet

- El Afiche 4Document1 pageEl Afiche 4Cuadrante SeguroNo ratings yet

- Los AcrósticosDocument1 pageLos AcrósticosCuadrante SeguroNo ratings yet

- Julio 1Document19 pagesJulio 1Cuadrante SeguroNo ratings yet

- Sistema Excretor 2Document1 pageSistema Excretor 2Cuadrante SeguroNo ratings yet

- Ficha - Cultura Paracas (Parte I) 4°Document1 pageFicha - Cultura Paracas (Parte I) 4°Cuadrante SeguroNo ratings yet

- Sistema Excretor 1Document2 pagesSistema Excretor 1Cuadrante SeguroNo ratings yet

- Directiva Tatuajes PNPDocument10 pagesDirectiva Tatuajes PNPFernando Hector Esquives Aponte100% (10)

- Alicorp 1T07 1Document5 pagesAlicorp 1T07 1Cuadrante SeguroNo ratings yet

- El Estudio de Los MétodosDocument2 pagesEl Estudio de Los MétodosCuadrante SeguroNo ratings yet

- Saavedra BaDocument85 pagesSaavedra BaCuadrante SeguroNo ratings yet

- 802-Preprint Text-1172-1-10-20200619Document6 pages802-Preprint Text-1172-1-10-20200619angelNo ratings yet

- Trata de PersonasDocument29 pagesTrata de PersonasCuadrante SeguroNo ratings yet

- Cyzone Peru C17Document55 pagesCyzone Peru C17Cuadrante SeguroNo ratings yet

- CATALOGO ESIKA PERU 17 2021 (Vence 16 NOV) WhatsApp 994323931Document81 pagesCATALOGO ESIKA PERU 17 2021 (Vence 16 NOV) WhatsApp 994323931Catálogos MujerNo ratings yet

- Clase Semana SssDocument11 pagesClase Semana SssCuadrante SeguroNo ratings yet

- LBel Peru C17Document51 pagesLBel Peru C17Cuadrante SeguroNo ratings yet

- 09 Balance - Scorecard Semana 13Document22 pages09 Balance - Scorecard Semana 13JhoHar PcusNo ratings yet

- Instructores PolicialesDocument1 pageInstructores PolicialesCuadrante SeguroNo ratings yet

- Balance ScorecardDocument32 pagesBalance ScorecardCuadrante SeguroNo ratings yet

- MF Semana 01Document20 pagesMF Semana 01Cuadrante SeguroNo ratings yet

- UPN - conbAN-S1.2-Op - Activas Pasivas y Serv - BancariosDocument14 pagesUPN - conbAN-S1.2-Op - Activas Pasivas y Serv - BancariosCuadrante SeguroNo ratings yet

- Semana 6Document32 pagesSemana 6Cuadrante SeguroNo ratings yet

- Clase 1 - 31.05.2017Document21 pagesClase 1 - 31.05.2017Cuadrante SeguroNo ratings yet

- Practica #5.1: Se SolicitaDocument4 pagesPractica #5.1: Se SolicitaAlex RoblesNo ratings yet

- Unidad 4 Fuentes de Financiamiento - Docx251805606Document17 pagesUnidad 4 Fuentes de Financiamiento - Docx251805606todi0% (1)

- Evaluacion Continua N 3 CPGDocument2 pagesEvaluacion Continua N 3 CPGel pajas locas 3000No ratings yet

- Taller 1 Efectvo EquivalenteDocument33 pagesTaller 1 Efectvo EquivalenteBrandonNo ratings yet

- Costo de DeudaDocument31 pagesCosto de Deudajuancarlos svNo ratings yet

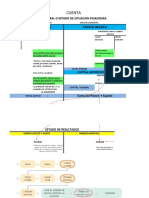

- 2 Estructura Financiera Del BG y ERDocument2 pages2 Estructura Financiera Del BG y ERNancy LopezNo ratings yet

- Práctica Razones FinancierasDocument13 pagesPráctica Razones FinancierasDanielNo ratings yet

- PERLAS indicadores financieros CACsDocument60 pagesPERLAS indicadores financieros CACsCarlos Roberto Larios BonesNo ratings yet

- Trabajo de Investigacion El Correcto EndDocument143 pagesTrabajo de Investigacion El Correcto Endxtrv8kn844No ratings yet

- Tarea 6Document4 pagesTarea 6SAM LAC100% (4)

- Tarea Indices Financieros David MorazanDocument17 pagesTarea Indices Financieros David MorazanDavisitoNo ratings yet

- Contabilidad Especial GENERALESDocument6 pagesContabilidad Especial GENERALESSp LuisNo ratings yet

- Teoría de Las Restricciones y Manufactura EsbeltaDocument48 pagesTeoría de Las Restricciones y Manufactura EsbeltaJoel Fierro0% (1)

- Actividad 1.4Document2 pagesActividad 1.4Raul RaulNo ratings yet

- ACTIVIDAD 7 Titulos de ValoresDocument13 pagesACTIVIDAD 7 Titulos de ValoresDeisy Johanna GUAYACAN VANEGAS100% (1)

- Tesauro NumismaticaDocument93 pagesTesauro NumismaticalosplanetasNo ratings yet

- Tarjeta Interjet-Inbursa-ClasicaDocument28 pagesTarjeta Interjet-Inbursa-ClasicaEdgar VitorinNo ratings yet

- 3 MergedDocument20 pages3 Mergedchecho MendezNo ratings yet

- Estados Financieros UNADDocument25 pagesEstados Financieros UNADLuzma MuñozNo ratings yet

- Grupo 12 Contratos y Operaciones BancariasDocument37 pagesGrupo 12 Contratos y Operaciones Bancariasmercedes limachi corderoNo ratings yet

- Inv3 s6 Cei MetronorteDocument25 pagesInv3 s6 Cei MetronorteEmilio VelasquezNo ratings yet

- Glosario C-19 instrumentos financierosDocument41 pagesGlosario C-19 instrumentos financierosAshley Moreno100% (1)

- Constitución empresa CONTADORES UNIDOS y transacciones enero-febreroDocument3 pagesConstitución empresa CONTADORES UNIDOS y transacciones enero-febreroDilvis Jaira Portillo MNo ratings yet

- Contabilidad de Instituciones FinancierasDocument91 pagesContabilidad de Instituciones FinancierasJulio Garavito Rojas0% (1)

- 231 523 1 PBDocument34 pages231 523 1 PBIdalia ThaisNo ratings yet

- Interpretación financiera: Cálculos de valor presente, futuro e interésDocument13 pagesInterpretación financiera: Cálculos de valor presente, futuro e interésNatalia UrregoNo ratings yet

- Activo, Pasivo y PatrimonioDocument10 pagesActivo, Pasivo y PatrimoniomonicaNo ratings yet

- Extra Septiembre 2020 DaviviendaDocument2 pagesExtra Septiembre 2020 DaviviendaJeisson GarciaNo ratings yet

- Exsa, Men TermanidoDocument14 pagesExsa, Men TermanidoEduardo Salcedo PascualNo ratings yet

- Recibos DespegarDocument1 pageRecibos Despegarjean paulNo ratings yet