You might also like

- Derecho laboral ecuatorianoDocument7 pagesDerecho laboral ecuatorianoEdison Ricardo Morales PerezNo ratings yet

- Codigo TributarioDocument8 pagesCodigo TributarioGina Euridice100% (1)

- Tabla de Operaciones Contabilidad GubernamentalDocument6 pagesTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioNo ratings yet

- Licencia de FuncionamientoDocument1 pageLicencia de FuncionamientoRoyerTobalSBMNo ratings yet

- 04 Gestion Empleo, Conpensaciones, Relaciones Humanas y Sociales-IDocument95 pages04 Gestion Empleo, Conpensaciones, Relaciones Humanas y Sociales-IBelini LupaNo ratings yet

- Bases Proyec Electrif Puno-IlaveDocument46 pagesBases Proyec Electrif Puno-IlaveMaria Erika Lizarraga OchoaNo ratings yet

- Parcial de Regulacion Contable No. 2Document2 pagesParcial de Regulacion Contable No. 2Liano GuerraNo ratings yet

- Sistema de Detracciones: Funcionamiento y BeneficiosDocument7 pagesSistema de Detracciones: Funcionamiento y BeneficiosMiriam MGoic100% (1)

- Caso Practico Integral de Sociedad Conyugal - 2021 - CuartoDocument1 pageCaso Practico Integral de Sociedad Conyugal - 2021 - CuartoGianina Becerra FloresNo ratings yet

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocument6 pagesRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaNo ratings yet

- Trabajo Logística LOBODocument42 pagesTrabajo Logística LOBOYep Ivan Aquino NeyraNo ratings yet

- Igv Justo SunatDocument19 pagesIgv Justo SunatAly Nilton Copertino OrtizNo ratings yet

- Contador y asistentes condenados a 8 años por defraudación tributariaDocument1 pageContador y asistentes condenados a 8 años por defraudación tributariaarmando marinNo ratings yet

- Balance Constructivo HT1A PDFDocument21 pagesBalance Constructivo HT1A PDFMiguel Angel Vargas RuizNo ratings yet

- Ley Orgánica Del Sistema Nacional de Control y DipoDocument4 pagesLey Orgánica Del Sistema Nacional de Control y DipoCynthia SalazarNo ratings yet

- Caso Practico IGVDocument9 pagesCaso Practico IGVrichardcasberNo ratings yet

- PracticaDocument1 pagePracticaShirley Baldera AllaujaNo ratings yet

- Art177 Numeral 13 Caso PracticoDocument4 pagesArt177 Numeral 13 Caso Practicosmellscry100% (1)

- Estado Financiero y Dictamen Cineplex SADocument77 pagesEstado Financiero y Dictamen Cineplex SAXiomara GarcilazoNo ratings yet

- Regimen de RetencionesDocument8 pagesRegimen de RetencionesJuan Carlos Quispe CerezoNo ratings yet

- Monografia de GratificacionesDocument15 pagesMonografia de GratificacionesJose Antonio Tello PoloNo ratings yet

- Programación de Las Obligaciones TributariasDocument4 pagesProgramación de Las Obligaciones TributariasLizbeth DianaNo ratings yet

- Preguntas Nicsp 24Document1 pagePreguntas Nicsp 24Johana Díaz FloresNo ratings yet

- Nic 12Document5 pagesNic 12Ghilsito Tirado RojasNo ratings yet

- Actuacion PreparatoriaDocument9 pagesActuacion PreparatoriaWalter Demetrio Reyes LujanNo ratings yet

- Practica Clasific.-Gestion IiDocument11 pagesPractica Clasific.-Gestion IiCharlie Siccha NeyraNo ratings yet

- NIIF 16 Arrendamientos: Requisitos claveDocument19 pagesNIIF 16 Arrendamientos: Requisitos claveESTACIONACIDO0% (1)

- El Estado en La Industria MineraDocument14 pagesEl Estado en La Industria MineraVictor PerezNo ratings yet

- Que Es El SiafDocument20 pagesQue Es El SiafEfrain Hinojosa EgoavilNo ratings yet

- Memorandum de Planeamiento Practica Leche GloriaDocument7 pagesMemorandum de Planeamiento Practica Leche GloriaYesenia GutierrezNo ratings yet

- Trabajo de SeguridadDocument16 pagesTrabajo de SeguridadElizabeth LuchoNo ratings yet

- Visita de ControlDocument13 pagesVisita de ControldanteNo ratings yet

- Niif 7Document9 pagesNiif 7Josselyn TauroNo ratings yet

- Trataiento Contable y Tributario de La Sustitucion de Componentes de Un Activo FijoDocument3 pagesTrataiento Contable y Tributario de La Sustitucion de Componentes de Un Activo FijoCarmen CabreraNo ratings yet

- Nic 38 Activos IntangiblesDocument5 pagesNic 38 Activos IntangiblesROSA CHACON SERNAQUENo ratings yet

- Practica Clase 1 - Integracion Contable - UpnDocument2 pagesPractica Clase 1 - Integracion Contable - Upnpaola toctoNo ratings yet

- Garantías - Tema 7Document40 pagesGarantías - Tema 7Mia RodriguezNo ratings yet

- UntitledDocument33 pagesUntitledDavid Romero100% (1)

- Formato Caso FarmindustriaDocument48 pagesFormato Caso FarmindustriaBlueWin In YoutubeNo ratings yet

- Formato 7-Cedula de TrabajoDocument3 pagesFormato 7-Cedula de TrabajoElizabetPeñaMarochoNo ratings yet

- Codigos Tributarios SUNAT ExcelDocument8 pagesCodigos Tributarios SUNAT ExceljennifersNo ratings yet

- Devolución Del Isc de Los CombustiblesDocument21 pagesDevolución Del Isc de Los CombustiblesCesar RodriguezNo ratings yet

- Enunciado y Solución Caso Prestaciones AccesoriasDocument3 pagesEnunciado y Solución Caso Prestaciones AccesoriasAMNE SALAZAR DURANNo ratings yet

- Exposicion Sistema Nacional de Inversion PublicaDocument65 pagesExposicion Sistema Nacional de Inversion PublicaJMilton Alejandria100% (2)

- Memorandum Devolucion de Valuacion 02 WLPDocument1 pageMemorandum Devolucion de Valuacion 02 WLPjose elsinNo ratings yet

- SistemaTributarioPeruDocument1 pageSistemaTributarioPeruIker ChungaNo ratings yet

- Detracciones de Igv. 2021Document85 pagesDetracciones de Igv. 2021William Celestino REQUENA ARANANo ratings yet

- Presentacion SBS AFOCAT 2010Document67 pagesPresentacion SBS AFOCAT 2010KernelPazarelaNo ratings yet

- TesisDocument13 pagesTesisJuber TerronesNo ratings yet

- SOLICITO para PracticasDocument2 pagesSOLICITO para PracticasAnonymous vaOTDTwTNo ratings yet

- DS Que Modifica El Decreto Supremo #009-98-TRDocument2 pagesDS Que Modifica El Decreto Supremo #009-98-TRAgencia AndinaNo ratings yet

- Practica de Percepcione - 2021Document2 pagesPractica de Percepcione - 2021Mauricio Oscar Quiñonez FloresNo ratings yet

- Flujo caja caso práctico empresa IDEAL SAC 2018Document1 pageFlujo caja caso práctico empresa IDEAL SAC 2018CARLOSNo ratings yet

- Capitulo 3 Parálisis Paradigmática en La Construcción Del Conocimiento ContableDocument19 pagesCapitulo 3 Parálisis Paradigmática en La Construcción Del Conocimiento ContableLaura BastillaNo ratings yet

- PptexoneracioneinafectacionDocument30 pagesPptexoneracioneinafectacioncharlieNo ratings yet

- Ambito de Aplicacion Del IgvDocument27 pagesAmbito de Aplicacion Del IgvAgustin CotrinaNo ratings yet

- Inafectacion y Exoneracion Del IgvDocument26 pagesInafectacion y Exoneracion Del IgvLIZY VASQUEZNo ratings yet

- Decreto 1436 GO 6152 - IVADocument16 pagesDecreto 1436 GO 6152 - IVAWilliamsNo ratings yet

- 6.igv - Parte 02Document23 pages6.igv - Parte 02Yeka LMNo ratings yet

- Determinación Del Pago Provisional Del IETU en El Régimen IntermedioDocument22 pagesDeterminación Del Pago Provisional Del IETU en El Régimen Intermediovicente casanovaNo ratings yet

- AUDITORÍA TRIBUTARIA Indicadores RelevantesDocument10 pagesAUDITORÍA TRIBUTARIA Indicadores RelevantescharlieNo ratings yet

- Auditoria de Libros ElectrónicosDocument61 pagesAuditoria de Libros ElectrónicoscharlieNo ratings yet

- Detracciones, Retenciones y PercepcionesDocument626 pagesDetracciones, Retenciones y PercepcionesHelLiam AcFlores100% (2)

- Decreto de Urgencia #105-2021Document5 pagesDecreto de Urgencia #105-2021Redaccion La Ley - PerúNo ratings yet

- Tuo Ley CtsDocument14 pagesTuo Ley CtsMaury HuertaNo ratings yet

- Estadistica GeneralDocument66 pagesEstadistica GeneralcharlieNo ratings yet

- C&E-1era Quincena Noviembre 2021Document73 pagesC&E-1era Quincena Noviembre 2021Mizael AlbaNo ratings yet

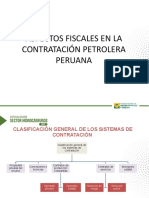

- Aspectos Fiscales de La Contratación Petrolera FINALDocument26 pagesAspectos Fiscales de La Contratación Petrolera FINALcharlieNo ratings yet

- Acciones Inductivas AEDocument33 pagesAcciones Inductivas AEcharlieNo ratings yet

- C&E-2da Quincena - Octubre 2021Document98 pagesC&E-2da Quincena - Octubre 2021charlieNo ratings yet

- Trabajadores Con Bajos Ingresos Recibirán Bono de 210Document8 pagesTrabajadores Con Bajos Ingresos Recibirán Bono de 210charlieNo ratings yet

- Ebook Formulas Financieras PDFDocument27 pagesEbook Formulas Financieras PDFESTACIONACIDONo ratings yet

- Estadistica GeneralDocument66 pagesEstadistica GeneralcharlieNo ratings yet

- Legis - Pe Compendio Servir 1Document408 pagesLegis - Pe Compendio Servir 1Marielena Ito ChuraNo ratings yet

- Nueva Ley de Contrataciones Del Estado PDFDocument28 pagesNueva Ley de Contrataciones Del Estado PDFcharlieNo ratings yet

- Manual Programacion Calendario Pagos y Ajustes PCA SIAFDocument69 pagesManual Programacion Calendario Pagos y Ajustes PCA SIAFRoyMJNo ratings yet

- Ley UniversitariaDocument60 pagesLey UniversitariaRider Bendezú100% (2)

- Office Expert 2010-48 Horas PDFDocument10 pagesOffice Expert 2010-48 Horas PDFcharlieNo ratings yet

- Reglamento de Ley de Fomento Al EmpleoDocument7 pagesReglamento de Ley de Fomento Al EmpleocharlieNo ratings yet

- Reglamento de Ley de Fomento Al EmpleoDocument7 pagesReglamento de Ley de Fomento Al EmpleocharlieNo ratings yet

- Los Beneficios Tributarios en La AmazoniaDocument3 pagesLos Beneficios Tributarios en La AmazoniacharlieNo ratings yet

- Manual MelissaDocument70 pagesManual MelissacharlieNo ratings yet

- Desarrollo SostenibleDocument13 pagesDesarrollo SosteniblecharlieNo ratings yet

- Elementos Fundamentales para La Critica de La Economía PolíticaDocument2,452 pagesElementos Fundamentales para La Critica de La Economía PolíticacharlieNo ratings yet

- Desarrollo SostenibleDocument13 pagesDesarrollo SosteniblecharlieNo ratings yet

- Plan Contable General Empresarial aplicación sectores Amazonía y SelvaDocument44 pagesPlan Contable General Empresarial aplicación sectores Amazonía y Selvasaskhe_gr301100% (4)

- Formato 6 1 Libro Mayor PDFDocument1 pageFormato 6 1 Libro Mayor PDFcharlieNo ratings yet

- Formato 6 1 Libro Mayor PDFDocument1 pageFormato 6 1 Libro Mayor PDFcharlieNo ratings yet

- Diapositiva de Economia Del BienestarDocument64 pagesDiapositiva de Economia Del BienestarNayely AyariNo ratings yet

- Circular N°s-667-2018Document3 pagesCircular N°s-667-2018La LeyNo ratings yet

- TDR SRV Conexionado de Fibra OpticaDocument24 pagesTDR SRV Conexionado de Fibra OpticaanthonyNo ratings yet

- Especificaciones Técnicas Pac-421Document16 pagesEspecificaciones Técnicas Pac-421Lizz CabelloNo ratings yet

- Manual de Percepciones de Los Servidores Publicos de La Administracion Publica FederalDocument21 pagesManual de Percepciones de Los Servidores Publicos de La Administracion Publica FederalFco SuarezNo ratings yet

- Permisos de Construcción PeñalolénDocument36 pagesPermisos de Construcción PeñalolénMENARES MANCILLA MARIANA FRANCISCA100% (1)

- Perspectivas Del Sector Salud en México para El 2015Document12 pagesPerspectivas Del Sector Salud en México para El 2015Montserrat Garcia JaimeNo ratings yet

- Renovacion 2023.05Document13 pagesRenovacion 2023.05economia unidadNo ratings yet

- Anexo22 Aplicacion Mecanismo OxiDocument10 pagesAnexo22 Aplicacion Mecanismo OxiPavel GutierrezNo ratings yet

- Contrato Individual de Trabajo Por Tiempo Indeterminado Con Periodo de PruebaDocument6 pagesContrato Individual de Trabajo Por Tiempo Indeterminado Con Periodo de PruebaAnny Pinyuizz100% (1)

- Incorporación Al Control y Supervisión de La SBSDocument1 pageIncorporación Al Control y Supervisión de La SBSEmmyNo ratings yet

- Presentacion Ley 3 Abril-2013 Felix Daniel Torres Quiles Orientacion Beneficios ASRDocument52 pagesPresentacion Ley 3 Abril-2013 Felix Daniel Torres Quiles Orientacion Beneficios ASREmily RamosNo ratings yet

- ZONIFICACION Aprueban-Reglamento-De-Licencias-De-Funcionamiento-Y-Autoriz-Ordenanza-No-602-Msb-1629676-1Document6 pagesZONIFICACION Aprueban-Reglamento-De-Licencias-De-Funcionamiento-Y-Autoriz-Ordenanza-No-602-Msb-1629676-1GA SONo ratings yet

- 2012 05 29 - FfiDocument42 pages2012 05 29 - Ffidhampir793No ratings yet

- Esquema Contratos AdministrativosDocument5 pagesEsquema Contratos AdministrativosPepe VallsNo ratings yet

- Plantilla de Corrección TAVDocument15 pagesPlantilla de Corrección TAVHUMAN CAPITAL & SECURITY HCSNo ratings yet

- Glosario 2 Seguro de Vida ColectivoDocument3 pagesGlosario 2 Seguro de Vida ColectivoVERONICA SOLIS AGUIRRENo ratings yet

- Seguro Multiproteccion Certificado 1Document9 pagesSeguro Multiproteccion Certificado 1Nilton MenesesNo ratings yet

- Historia Del IVSSDocument3 pagesHistoria Del IVSSYucelis GomezNo ratings yet

- DR Impreso Completo Pato PescaDocument4 pagesDR Impreso Completo Pato PescasegundoNo ratings yet

- Derecho de La Seguridad SocialDocument17 pagesDerecho de La Seguridad Socialforteza100100% (1)

- Tarea Unidad 5 Nif C-5 Gastos AnticipadosDocument12 pagesTarea Unidad 5 Nif C-5 Gastos AnticipadosAlfredoo EspinozaNo ratings yet

- Reglamento General VEGACOOPDocument45 pagesReglamento General VEGACOOPmoralesrubNo ratings yet

- Taxonomía de RiesgoDocument165 pagesTaxonomía de RiesgoJonathan BermudrzNo ratings yet

- Rubro 14Document23 pagesRubro 14Jaquelin Principe Rivera100% (1)

- Formato Kardex Metodo PEPS - Edilberto MejíaDocument22 pagesFormato Kardex Metodo PEPS - Edilberto Mejíakenneth quispeNo ratings yet

- Formato Solicitud PNDocument2 pagesFormato Solicitud PNANGIE CATALINA CALLEJAS RUEDANo ratings yet

- ABC de Educación Financiera PDFDocument81 pagesABC de Educación Financiera PDFLic. Esthiven Esquit100% (1)

- Coberturas Aplicables BENEFLEXDocument57 pagesCoberturas Aplicables BENEFLEXcinthyuxNo ratings yet

- Financiera EdyficarDocument33 pagesFinanciera EdyficarGrace GarciaNo ratings yet