You might also like

- Unidades V - Evaluacion Del Presupuesto de Capital.Document31 pagesUnidades V - Evaluacion Del Presupuesto de Capital.DAVID ANTONIO QUINTANILLA BLAS100% (1)

- Análisis de Estados FinancierosDocument65 pagesAnálisis de Estados FinancierosLUIS ANGEL ROJAS CONDORI100% (1)

- Valuacion de Activos FinancierosDocument97 pagesValuacion de Activos FinancierosCorinaangel100% (2)

- Capitulo 3 Registro ContableDocument37 pagesCapitulo 3 Registro ContableNataly Sán100% (1)

- Procedimiento para Realizar La Valuación ActuarialDocument7 pagesProcedimiento para Realizar La Valuación ActuarialKarla Galindo100% (1)

- Análisis de caso NikeDocument20 pagesAnálisis de caso NikeJACIEL R.A.100% (2)

- ASFI Mercado de ValoresDocument40 pagesASFI Mercado de ValoresEstebanRiojaNo ratings yet

- ApalancamientoDocument35 pagesApalancamientoPilar Chiquez Graus100% (1)

- Calculo Financiero IDocument126 pagesCalculo Financiero IKarla DelgadoNo ratings yet

- AnualidadesDocument121 pagesAnualidadesJames Vinicio Carrillo100% (1)

- Analisis de Estados F-Unidad III - Analisis H y VDocument18 pagesAnalisis de Estados F-Unidad III - Analisis H y VNesbely Pietri100% (1)

- Balanza de PagosDocument35 pagesBalanza de PagosDiego Cuesta100% (2)

- Sensibilidad EsDocument53 pagesSensibilidad EsJorge Luis Pomachagua100% (1)

- Importancia Del Trabajo Actuarial en La Seguridad SocialDocument38 pagesImportancia Del Trabajo Actuarial en La Seguridad Socialgilma gissell santana guzman100% (1)

- La Inflación en Las Operaciones FinancierasDocument4 pagesLa Inflación en Las Operaciones FinancierasRodrigo Vivar GomezNo ratings yet

- Capítulo 10Document32 pagesCapítulo 10Monzerratte Correa100% (1)

- Instrumento de Renta Fija y RiesgoDocument62 pagesInstrumento de Renta Fija y RiesgoMargarita de Ramírez100% (1)

- Impuestos y análisisDocument29 pagesImpuestos y análisisFergye ValenciaNo ratings yet

- Oferta de DineroDocument18 pagesOferta de Dineropelom1No ratings yet

- 1.-Conceptos Basicos de MacroeconomiaDocument46 pages1.-Conceptos Basicos de MacroeconomiaNicole cuencaNo ratings yet

- Tema 9 Mercados Financieros y Tipo de CambioDocument93 pagesTema 9 Mercados Financieros y Tipo de CambioJose Luis BareaNo ratings yet

- Sesion 13Document50 pagesSesion 13pedro33% (3)

- Clase 5b FPPDocument32 pagesClase 5b FPPIvan Alvites100% (1)

- Contabilidad Financiera - Unidad 1Document73 pagesContabilidad Financiera - Unidad 1Ricardo Valencia100% (1)

- Apuntes Seguridad SocialDocument330 pagesApuntes Seguridad SocialNatalia Salazar Vesga100% (1)

- Modelo de Pensiones de La OIT - Una Guía TécnicaDocument153 pagesModelo de Pensiones de La OIT - Una Guía TécnicaDeyanira Chavez100% (1)

- Políticas Comerciales de Los Países en Desarrollo - Economía Internacional - Semana 8Document55 pagesPolíticas Comerciales de Los Países en Desarrollo - Economía Internacional - Semana 8Contabilidad y FinanzasNo ratings yet

- Semana 03 - Presupuesto OperativoDocument16 pagesSemana 03 - Presupuesto OperativoANGELA CAMILA LEON BERAUNNo ratings yet

- Operaciones Financieras Internacionales CLASE 1Document41 pagesOperaciones Financieras Internacionales CLASE 1Lorena Carrión100% (1)

- Clase 2 - Pronósticos - Parte I PDFDocument23 pagesClase 2 - Pronósticos - Parte I PDFConstanza CouseloNo ratings yet

- Regresión múltiple café fumar mortalidadDocument24 pagesRegresión múltiple café fumar mortalidadANGELA FERNANDA ROMAN VELIZ100% (1)

- Clase 13 Mercado de Dinero y MonetarioDocument98 pagesClase 13 Mercado de Dinero y MonetarioNagely Quispe Guerra100% (1)

- (Sofoles) y Uniones de CreditoDocument14 pages(Sofoles) y Uniones de CreditoOctavio Moreno100% (1)

- Politica FiscalDocument10 pagesPolitica FiscalRonald WhiteNo ratings yet

- Dialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Document14 pagesDialnet LaTeoriaDeLasUnionesAduanerasYElPactoAndino 5016495Jose Manuel Cine Paez100% (1)

- Mercado de Divisas MejoradoDocument35 pagesMercado de Divisas MejoradoLucero Maritza Torres Colque100% (1)

- Un Modelo de Predicción TCS.Document35 pagesUn Modelo de Predicción TCS.Victor Meza100% (1)

- Valuacion de ActivosDocument12 pagesValuacion de ActivosRichardo Maldonado CondorNo ratings yet

- Trasbajo de Politica MonetariaDocument92 pagesTrasbajo de Politica MonetariaAaron VargasNo ratings yet

- Industria de La Moda y La Contaminacion Que GeneraDocument17 pagesIndustria de La Moda y La Contaminacion Que GeneraJennifer Preciado100% (1)

- Valuación de BonosDocument21 pagesValuación de BonosEMELY ANTONELLA GONZALES REYMUNDEZ100% (1)

- Historia Del Dinero Matemática Financiera (Alvaro Díaz)Document130 pagesHistoria Del Dinero Matemática Financiera (Alvaro Díaz)davidserrNo ratings yet

- Plan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Document6 pagesPlan de Rescate A Grecia, Portugal, Irlanda Crisis 2008Aisaac Godoy100% (1)

- S8-Tablas de Mortalidad1Document29 pagesS8-Tablas de Mortalidad1Sebastian Cienfuegos100% (1)

- Capitulo 4 Valuacion de ActivosDocument24 pagesCapitulo 4 Valuacion de ActivosNob Nub100% (1)

- Introduccion Ala Macroeconomia Completo DiapositivasDocument28 pagesIntroduccion Ala Macroeconomia Completo DiapositivasAlejandra GomezNo ratings yet

- Semana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalDocument49 pagesSemana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalJackeline Serrano Del CarpioNo ratings yet

- P-01 Politica Monetaria Cambiaria JRestrepoDocument83 pagesP-01 Politica Monetaria Cambiaria JRestrepoLuis ZamoraNo ratings yet

- Demanda Agregada PDFDocument93 pagesDemanda Agregada PDFMiquel Angel Calafell Alemany100% (1)

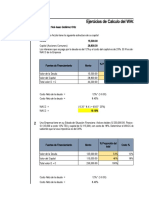

- Calculo del WACC de EmpresasDocument16 pagesCalculo del WACC de EmpresasNoe GutierrezNo ratings yet

- El Modelo Mundell-Fleming y El Sistema de Tipos de CambioDocument45 pagesEl Modelo Mundell-Fleming y El Sistema de Tipos de CambioAndres Oviedo Castro100% (1)

- La Politica Exterior de Mexico: Objetivos, Principios e InstrumentosDocument5 pagesLa Politica Exterior de Mexico: Objetivos, Principios e InstrumentosElizen SiadoNo ratings yet

- Economía OrtodoxaDocument1,145 pagesEconomía OrtodoxaAtaulfo Yupanqui100% (1)

- Valoración Por MúltiplosDocument35 pagesValoración Por MúltiplosPATY MONTIEL100% (1)

- Evaluación Financiera de Proyectos de Inversión ACEFDocument55 pagesEvaluación Financiera de Proyectos de Inversión ACEFHugo Franti Gamonal Llatas0% (1)

- Evaluación Económica y Financiera de Proyectos de InversiónDocument50 pagesEvaluación Económica y Financiera de Proyectos de Inversióncoordinacion municipalNo ratings yet

- Presentacion UNC PDFDocument65 pagesPresentacion UNC PDFRoxy Leon ValverdeNo ratings yet

- Evaluación Financiera de Proyectos de Inversión ACEFDocument55 pagesEvaluación Financiera de Proyectos de Inversión ACEFLuisDiegoBayonaFarfán100% (1)

- Unidad 6 - Evaluacion Financiera Del Proyecto 2da. Clase - 25.03.2024Document36 pagesUnidad 6 - Evaluacion Financiera Del Proyecto 2da. Clase - 25.03.2024overhauldamianNo ratings yet

- Proyectos Fase IDocument112 pagesProyectos Fase IMaría Fernández Paredes100% (1)

- Niif para PymesDocument77 pagesNiif para PymesBenjamin RojasNo ratings yet

- Gem Colombia 2012Document97 pagesGem Colombia 2012Raúl QuirogaNo ratings yet

- Sesion I Juliette GuidoDocument115 pagesSesion I Juliette GuidoBenjamin RojasNo ratings yet

- Valoración EVA IlustraciónDocument4 pagesValoración EVA IlustraciónBenjamin RojasNo ratings yet

- PROYECTO DE MEJORA 2016 ll-MIERCOLES WORD HOJAS HORIZDocument74 pagesPROYECTO DE MEJORA 2016 ll-MIERCOLES WORD HOJAS HORIZCastillo LuisNo ratings yet

- Cuadernillo Tercer Año QuímicaDocument27 pagesCuadernillo Tercer Año Químicaparkuwu2No ratings yet

- GUIA 2 SEXTO EmprendimientoDocument5 pagesGUIA 2 SEXTO EmprendimientoAlexander Bedoya MosqueraNo ratings yet

- 6ta ActividadDocument4 pages6ta ActividadLolha Loplus LsNo ratings yet

- Vigencia PoderDocument4 pagesVigencia PoderManuel MendozaNo ratings yet

- Sdo Conv Proc 39 2021 Mtc21 LpiDocument174 pagesSdo Conv Proc 39 2021 Mtc21 LpiJuan Alberto Salcedo TorresNo ratings yet

- Procesos Quimicos IndustrialesDocument42 pagesProcesos Quimicos IndustrialesFabiola RomeroNo ratings yet

- Hilti Re 500 V3 EsDocument22 pagesHilti Re 500 V3 EsJoel FloresNo ratings yet

- Cotizacion - Servicios MOODLEDocument1 pageCotizacion - Servicios MOODLERichard Dup100% (1)

- Desarrollo Personal Sencico PPT U2Document20 pagesDesarrollo Personal Sencico PPT U2Andre LimaNo ratings yet

- Urbana 1Document86 pagesUrbana 1Eduardo ZambranoNo ratings yet

- Torres de EnfriamientoDocument40 pagesTorres de EnfriamientoMiguel TasaycoNo ratings yet

- Guia de Instantaneas en SQL ServerDocument4 pagesGuia de Instantaneas en SQL ServermarcicanoNo ratings yet

- Constitucionalismo Ecològico AndinoDocument12 pagesConstitucionalismo Ecològico AndinoLUCERO ALEXANDRA TIRADO MACHUCANo ratings yet

- Pandemia de COVID-19Document87 pagesPandemia de COVID-19Breuss17No ratings yet

- Caldo TioglicatoDocument3 pagesCaldo TioglicatoXimenaNo ratings yet

- 014 Diseño para Adecuar El Sendero Interpretativo Turistico Ambiental de La Cascada Pinyate en La Parroquia Maldonado Como Apoyo Al Ecoturismo de La Zona - Burbano, AndrésDocument141 pages014 Diseño para Adecuar El Sendero Interpretativo Turistico Ambiental de La Cascada Pinyate en La Parroquia Maldonado Como Apoyo Al Ecoturismo de La Zona - Burbano, AndrésPilar Andrea González QuirozNo ratings yet

- Formato Informe de PrácticasDocument2 pagesFormato Informe de PrácticasDaniel ValladaresNo ratings yet

- Vista trasera de ala de avestruzDocument3 pagesVista trasera de ala de avestruzDarinel BatistaNo ratings yet

- Cuidados enfermeros cálculos renalesDocument23 pagesCuidados enfermeros cálculos renalesJefferson IsmaelNo ratings yet

- Tarea 3 Jorge JuarezDocument5 pagesTarea 3 Jorge JuarezPepe Sepulveda Yañez100% (1)

- Curriculo Maria GraciaDocument4 pagesCurriculo Maria GraciaPedroCervantesNo ratings yet

- Psicopatología Del Lenguaje PDFDocument31 pagesPsicopatología Del Lenguaje PDFMariella Romero MuñozNo ratings yet

- Ética docente: cualidades y hábitosDocument5 pagesÉtica docente: cualidades y hábitosDaysi De La Cruz GeronimoNo ratings yet

- Griego 5Document76 pagesGriego 5Brian M Calixto-RamosNo ratings yet

- Clasificacion de Loa AlimetosDocument9 pagesClasificacion de Loa AlimetosEdman CruzNo ratings yet

- Revista Podologia 89Document32 pagesRevista Podologia 89bre100% (1)

- Investigación de MercadosDocument30 pagesInvestigación de MercadosJazz IturraldeNo ratings yet

- Evaluación de Proyectos UNSADocument6 pagesEvaluación de Proyectos UNSARossmery Fiestas ZelaNo ratings yet

- Batallas Anglo ZuluDocument23 pagesBatallas Anglo ZuluArtemio Milla GutiérrezNo ratings yet